Любой бизнес создают для получения прибыли. Чтобы оценить, насколько эффективно компания справляется с этой задачей, используют показатели рентабельности. Расскажем, какие бывают виды рентабельности, зачем они нужны и как их рассчитать.

Что такое рентабельность и зачем она нужна

Рентабельность — это отношение прибыли бизнеса к оборотам или к различным видам активов.

Рентабельность нужно считать, потому что прибыль сама по себе не позволяет полностью оценить эффективность работы компании. Например, на основе одних абсолютных цифр сложно объективно сравнить результаты разных периодов.

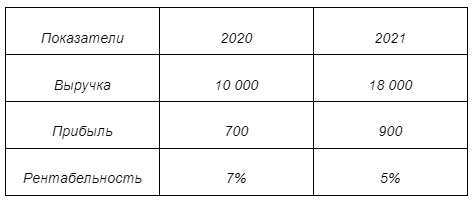

Пример 1

Компания «Старт» в 2020 году получила 700 тыс. руб. чистой прибыли, а в 2021 году — 900 тыс. руб. Если не знать больше никакой информации о бизнесе, то можно решить, что результат 2021 года лучше. Теперь рассчитаем рентабельность за эти два года по выручке.

Из таблицы видно, что несмотря на рост выручки и прибыли, эффективность работы компании уменьшилась. В 2020 году на каждые 100 рублей выручки организация зарабатывала 7 рублей прибыли, а в 2021 году — только 5 рублей.

Виды рентабельности

Каждый вид рентабельности показывает результативность бизнеса со своей стороны. Это может быть эффективность работы компании в целом, результат от вложений в конкретные виды активов или доходность от определённых бизнес-процессов.

Рентабельность по видам активов или оборотов

Средства, поступившие от покупателей или вложенные владельцами в бизнес, должны не просто «крутиться», а приносить прибыль. Понять, так ли это, помогут эти показатели.

Рентабельность по выручке

Отношение прибыли (ПР) к выручке (В) — это наиболее распространённый вид рентабельности, который используют большинство бизнесменов:

Рв = ПР / В

Выручку и прибыль нужно брать из отчёта о финансовых результатах (форма № 2). Чаще всего считают рентабельность по чистой прибыли (ЧП), хотя возможны и другие варианты, о чём расскажем ниже. Подставим в формулу номера строк из формы № 2:

Рв = ЧП / В = стр. 2400 ф. № 2 / стр. 2110 ф. № 2

Рентабельность продукции, товаров или услуг

Это отношение прибыли к себестоимости (СС) реализованной компанией продукции, проданных товаров или оказанных услуг.

Рпр = ЧП / СС = стр. 2400 ф. № 2 / стр. 2120 ф. № 2

Этот показатель наиболее полезен бизнесменам, у которых прямые затраты на продукцию, товары или услуги занимают существенную долю в общих расходах. Рентабельность продукции показывает, какой финансовый результат компания получает от средств, вложенных в производство, продажи или оказание услуг.

Рентабельность активов

Этот показатель равен отношению прибыли к средней за период величине активов компании (Аср). Активы — это итог бухгалтерского баланса (формы № 1), который отражён в строке 1600. Чтобы определить среднюю величину активов за период, нужно сложить показатели на начало и конец периода, а затем разделить полученную сумму на 2.

Здесь и далее буквы «нч» и «кц» после любого показателя будут означать значения на начало или конец отчетного периода соответственно.

Аср = (Анч + Акц) / 2

Ра = ЧП / Аср = стр. 2400 ф. №2 / ((стр. 1600 ф. №1 нч + стр. 1600 ф. № 1 кц) / 2)

Рентабельность активов показывает, насколько эффективно компания использует свои ресурсы в целом.

Рентабельность основных средств

Этот показатель важен для тех организаций, которые активно используют для ведения бизнеса основные средства: здания, оборудование, автомобили и т.п. Это производство, а также некоторые виды услуг, например, транспортные.

Рентабельность основных средств позволяет понять, насколько эффективны затраты компании на их приобретение — сколько прибыли приносит каждая сотня рублей, которую бизнесмен вложил в основные средства.

Считать рентабельность основных средств нужно аналогично рентабельности активов в целом: как отношение прибыли к средней стоимости основных средств (ОС) за период. Основные средства — это строка 1150 баланса.

Рос = ЧП / ОСср = стр. 2400 ф. №2 / ((стр. 1150 ф. №1 нч + стр. 1150 ф. № 1 кц) / 2)

Рентабельность оборотных средств

Этот показатель полезен для тех бизнесменов, деятельность которых существенно зависит от объёма оборотных средств (ОБС): товары, материалы, сырьё, дебиторка, деньги на счетах и в кассе. В первую очередь речь идёт о торговых компаниях. Но рентабельность оборотных средств может быть интересна и производственникам, если у них материалоёмкая продукция или на складе накапливаются значительные запасы готовых изделий.

Рентабельность оборотных средств показывает, насколько эффективно работают средства компании в запасах и дебиторской задолженности. Каждая сотня рублей в составе оборотных активов должна давать отдачу в виде прибыли. Показатель рентабельности оборотных средств даёт возможность рассчитать соотношение между прибылью и вложенными средствами.

Расчёт показателя аналогичен двум предыдущим: отношение прибыли к среднему значению за период. Данные по оборотным средствам нужно брать из строки 1200 баланса:

Робс = ЧП / ОБСср = стр. 2400 ф. №2 / ((стр. 1200 ф. №1 нч + стр. 1200 ф. № 1 кц) / 2)

Рентабельность собственного капитала

Этот показатель интересен в первую очередь собственникам бизнеса. По рентабельности собственного капитала (СК) владельцы компании могут определить, какую отдачу дают средства, первоначально вложенные ими в дело, а также накопленная прибыль, оставшаяся в распоряжении организации.

Порядок расчёта такой же, как и по другим показателям, взятым из баланса: отношение прибыли к средней величине собственного капитала (строка 1300)

Робс = ЧП / СКср = стр. 2400 ф. №2 / ((стр. 1300 ф. №1 нч + стр. 1300 ф. № 1 кц) / 2)

Рентабельность фонда оплаты труда

Этот показатель важен для тех бизнесменов, у которых фонд оплаты труда (ФОТ) занимает существенную долю в затратах. В частности, это ИТ-компании и другие виды бизнеса, связанные с высокими технологиями.

Сотрудники должны эффективно работать и в итоге приносить прибыль компании. Рентабельность ФОТ показывает, сколько прибыли даёт каждая сотня рублей, потраченная на зарплату.

Данные о начисленной зарплате — это кредитовый оборот по счёту 70 за период:

Рфот = ЧП / ФОТ = стр. 2400 ф. № 2 / КТ 70

Рентабельность по видам прибыли

Рентабельность по маржинальной прибыли

Маржинальная (предельная) прибыль (МП) — это разность между выручкой (В) и прямыми расходами (ПР). Речь идёт о расходах, которые непосредственно связаны с продажей продукции, товаров, или оказанием услуг.

МП = В - ПР

Например, для производственных компаний это будет стоимость материалов и сдельная зарплата рабочих, а для торговых — стоимость закупа товаров и процент менеджеров по продажам.

Маржинальная прибыль позволяет оценить, насколько эффективно работают руководители подразделений, которые отвечают за основные бизнес-процессы.

Например, руководитель отдела продаж торговой компании никак не может повлиять на стоимость аренды офиса или зарплату бухгалтера. Поэтому оценивать его работу по чистой прибыли будет неправильно.

Но зато начальник службы продаж может договориться о скидках с поставщиками товаров, согласовать выгодную цену с покупателями и разработать эффективную систему мотивации для своих сотрудников. Всё это влияет на маржинальную прибыль компании и рентабельность по ней.

В форме № 2 маржинальной прибыли соответствует строка 2100 «Валовая прибыль (убыток)».

Рентабельность маржинальной прибыли по выручке:

Рмп = МП / В = стр. 2100 ф. №2 / стр. 2110 ф. № 2

Рентабельность по операционной прибыли

Операционная прибыль (ОП) — это прибыль компании от основной деятельности. Чтобы рассчитать её, нужно вычесть из выручки как прямые, так и накладные расходы (НР):

ОП = В - ПР - НР

К накладным относят все расходы компании, связанные с основной деятельностью, которые нельзя привязать к конкретным видам продукции, товаров или услуг. Это, например, аренда офиса, коммунальные платежи зарплата сотрудников «на окладе» и т.п.

Операционная прибыль позволяет оценить результаты основной деятельности компании в целом.

В форме № 2 операционной прибыли соответствует строка 2200 «Прибыль (убыток) от продаж»

Рентабельность операционной прибыли по выручке:

Роп = ОП / В = стр. 2200 ф. №2 / стр. 2110 ф. № 2

Рентабельность по чистой прибыли

Чистая прибыль — это итоговый финансовый показатель, который отражает результаты деятельности с учётом прочих доходов и расходов (ПД и ПР), а также налога на прибыль, либо других налогов с финансового результата (Н).

ЧП = В - ПР - НР + ПД - ПР - Н

К прочим относят доходы и расходы, которые не связаны с основной деятельностью компании.

Перечень прочих доходов и расходов зависит от особенностей бизнеса. Одни и те же операции в разных организациях могут быть отнесены как к основным доходам и расходам, так и к прочим.

Например, если производственная компания продаёт излишки сырья, то выручку от продажи нужно отнести к прочим доходам, а стоимость закупки этого сырья — к прочим расходам. А если партию такого же сырья реализует торговая компания, то это уже будут доходы и расходы по основной деятельности.

Такие расходы, как услуги банков, проценты по кредитам, пени и штрафы относят к прочим для любого вида деятельности.

Рентабельность чистой прибыли по выручке

Рчп = ЧП / В = стр. 2400 ф.№ 2 / стр. 2110 ф. № 2

Рентабельность по EBITDA

EBITDA (Earnings Before Interest, Taxes, Depreciation and Amortization) — чистая прибыль компании до вычета налогов, а также без учёта процентов и амортизации.

Этого показателя нет в стандартных формах бухгалтерской отчётности, но его полезно считать тем бизнесменам, которые собираются брать банковский кредит или привлекать внешние инвестиции.

Банки и инвесторы в числе основных финансовых показателей часто запрашивают рентабельность по EBITDA. Этот коэффициент позволяет им объективно сравнить результаты работы разных компаний без учёта их налоговых режимов, состава основных средств или текущей кредитной нагрузки.

EBITDA проще всего рассчитать исходя из операционной прибыли компании. Проценты по кредитам и займам относятся к прочим расходам, т.е. на операционную прибыль изначально не влияют.

Поэтому для расчета EBITDA достаточно прибавить к операционной прибыли (ОП) начисленную амортизацию (АМ): кредитовые обороты за период по счёту 02 (для основных средств) и счёту 05 (для нематериальных активов).

EBITDA = ОП + АМ = стр. 2200 ф. № 2 + КТ 02 + КТ 05

Какие виды рентабельности нужно считать в различных ситуациях

Не каждой компании нужно знать показатели по всем видам рентабельности. Всё зависит от специфики деятельности, планов собственников по развитию бизнеса и т.д.

Рентабельность операционной и чистой прибыли по выручке будет полезна всем, так как эти показатели отражают эффективность работы в целом и не привязаны к особенностям бизнеса.

Для торговой компании будет полезно определить рентабельность оборотных активов. Тогда владельцы бизнеса и руководители увидят, насколько эффективно компания управляет своими запасами на складах и дебиторской задолженностью.

Для производственного предприятия, которое владеет дорогостоящим оборудованием, будет интересен показатель рентабельности основных средств.

Если организация из любой сферы деятельности собирается брать кредит, либо искать инвестора — нужно рассчитать рентабельность по EBITDA и сравнить её с теми показателями, которые требует банк или инвестор.

Если же владельцы бизнеса планируют дополнительные вложения собственных средств, то нужно рассчитать рентабельность собственного капитала компании. Тогда учредители компании увидят, какой доход они получат от новых инвестиций и решат, стоит ли расширять этот бизнес.

Пример 2

Владельцы торговой компании «МегаТрейд» решили по итогам 2021 года рассчитать следующие виды рентабельности:

- Рентабельность маржинальной, операционной и чистой прибыли по выручке.

- Рентабельность EBITDA по выручке.

- Рентабельность маржинальной и чистой прибыли по оборотным средствам.

- Рентабельность собственного капитала по чистой прибыли

Для расчёта потребуются исходные данные, которые мы свели в таблицу.

Рентабельность маржинальной прибыли по выручке:

Рмпв = МП / В = 18 300 / 25 800 = 70,9%

Рентабельность операционной прибыли по выручке:

Ропв = ОП / В = 9 200 / 25 800 = 35,7%

Рентабельность чистой прибыли по выручке:

Рчпв = ЧП / В = 1 470 / 25 800 = 5,7%

Рентабельность EBITDA по выручке:

Рев = EBITDA / В = (ОП + АМ) / В = (9 200 + 850) / 25 800 = 39,0%

Рентабельность маржинальной прибыли по оборотным средствам:

Рмпобс = МП / ОБСср = МП / ((ОБСнч + ОБСкц) / 2) = 18 300 / ((21 850 + 24 380) / 2) = 79,2%

Рентабельность чистой прибыли по оборотным средствам:

Рчпобс = ЧП / ОБСср = ЧП / ((ОБСнч + ОБСкц) / 2) = 1 470 / ((21 850 + 24 380) / 2) = 6,4%

Рентабельность собственного капитала по чистой прибыли:

Рчпск = ЧП / СКср = ЧП / ((СКнч + СКкц) / 2) = 1470 / ((5 320 + 6 790) / 2) = 24,3%

Как анализировать рентабельность

Есть ли нормативы рентабельности

Верхнего предела для рентабельности нет. Чем больше прибыль, а значит, и рентабельность, — тем лучше для компании.

Общепринятого минимального значения рентабельности тоже не существует, но есть некоторые ориентиры:

1. Рентабельность в общем случае должна быть положительной. Компания, которая работает с убытком, будет «проедать» свои активы, что в итоге может привести к банкротству. В отдельных случаях допускается планово-убыточная деятельность на определённый период, например — сразу после создания компании или при запуске нового направления. Но в этом случае у организации должен быть запас собственных средств, чтобы рассчитываться по обязательствам в период работы с убытком.

2. Рентабельность должна соответствовать целям, которые поставил собственник бизнеса. Здесь удобно использовать показатель рентабельности собственного капитала. Средства, вложенные в бизнес, должны приносить больше дохода, чем инвестиции с низким риском, например — банковские депозиты.

3. Нужно учитывать налоговые риски. Инспекторы часто подозревают компании, которые работают с убытком или с незначительной прибылью, в уклонении от уплаты налогов. ФНС ежегодно публикует на своем сайте средние показатели рентабельности продукции и активов по отраслям. Если показатель компании будет ниже среднеотраслевого, то налоговики направят запрос и, скорее всего, вызовут руководителя на комиссию. Если объяснения бизнесмена не устроят налоговиков, то организацию могут включить в план проверок.

Анализ рентабельности в динамике и сравнение с планом

Чтобы оценить, как меняется финансовое положение организации, нужно рассмотреть показатели рентабельности за несколько лет, желательно, не меньше трёх. Если компания только начала свой бизнес, то можно взять данные за несколько более коротких периодов: кварталов или месяцев.

Рассматривать нужно изменения не только рентабельности, но и абсолютного показателя, т.е. прибыли. Возможные варианты:

1. Рентабельность растёт, прибыль растёт. Это наилучший вариант для компании. Бизнес одновременно и наращивает обороты, и повышает свою эффективность.

2. Рентабельность падает, прибыль растёт. Здесь ситуация двойственная. Компания стала приносить больше дохода, но за счёт снижения эффективности. Нужно разобраться в причинах. Возможно, организация запустила новое направление бизнеса, рентабельность по которому ниже, чем по уже действующим направлениям.

3. Рентабельность растёт, прибыль снижается. Здесь оценка тоже неоднозначная. С одной стороны — доходы компании упали, но с другой — организация сумела в условиях спада не просто сократить затраты, но и повысить эффективность. Если в дальнейшем удастся найти варианты для роста выручки, то прибыль будет расти опережающими темпами.

4. Рентабельность и прибыль снижаются. Это говорит о серьёзных проблемах в бизнесе. Компания не сумела адекватно отреагировать на ситуацию на рынке и оптимизировать свои затраты. Нужно проводить углублённый анализ финансового положения и срочно искать пути снижения затрат и роста доходов.

Пример 3

Рассмотрим показатели выручки, чистой прибыли и рентабельности производственной компании «Альфа» за 5 лет.

В 2018 году компания существенно увеличила объём продаж по сравнению с 2017 годом, но при этом рентабельность несколько снизилась. Скорее всего, из-за дополнительных затрат, связанных с расширением производства и выходом на новые рынки.

В 2019 году организация продолжила наращивать объёмы и превысила уровень рентабельности 2017 года.

В 2020 году продажи упали, скорее всего — причиной стал общий экономический спад, связанный с эпидемией коронавируса. Но компания сумела оптимизировать расходы и добиться роста рентабельности.

В 2021 году началось восстановление объёмов, при этом рентабельность сохранилась на прежнем уровне.

Т.е. компания сумела не только справиться с финансовыми трудностями, но и повысить эффективность своей работы.

По такому же принципу нужно сравнивать плановые и фактические показатели прибыли и рентабельности. Вместо роста или снижения по сравнению с предыдущим периодом, здесь будет сопоставление с планом.

Но в этом случае нужно ещё учитывать возможные отклонения, связанные с планированием. Например, в годовом плане не был учтён запуск нового направления бизнеса, решение о котором собственники приняли уже в течение следующего года.