Для налоговиков самый простой и удобный способ закрыть разрыв по НДС – побудить налогоплательщика добровольно подать уточненную декларацию. Но при подаче такой декларации налогоплательщик получает убыток, поэтому побуждению сопротивляется, особенно в ситуации, когда он не является выгодоприобретателем уклонения от уплаты НДС. Тогда налоговые органы стали всеми силами поощрять включение в договоры налоговых оговорок: налогоплательщик при получении требований об уплате НДС, добровольно их исполняет, после чего возмещает убытки со своего контрагента.

При этом для налоговиков никакого значения уже не имеет кто выгодоприобретатель, уклонился он от уплаты НДС умышленно или не проявил должную осмотрительность, побуждают того, с кого есть что взять. В свою очередь «побудившийся» предъявляет претензии своему контрагенту, тот своему и далее по цепочке до технической компании, которая уже ничего никому не возместит.

В теории такая модель может даже показаться разумной: возмещение не получит только тот, кто взаимодействовал со спорным контрагентом умышленно или не проявил должную осмотрительность, но на практике получается так:

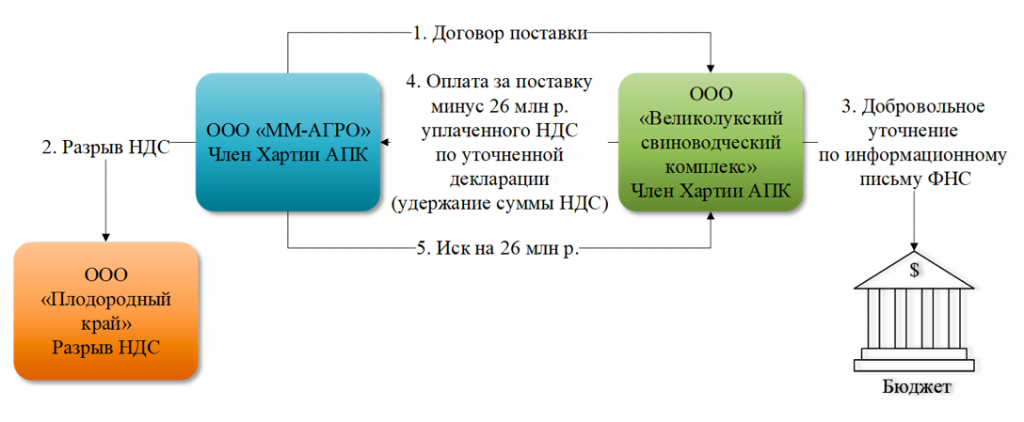

ООО «Великолуский свиноводческий комплекс» (покупатель) заключило договор поставки с ООО «ММ-Агро» (поставщик), у которого по цепочке контрагентов образовался разрыв по НДС. Налоговики уведомили об этом покупателя информационным письмом. Покупатель добровольно отказался от вычета по НДС и расценил неполученный вычет по НДС как имущественные потери, после чего удержал сумму вычетов (26 млн руб.) из оплаты поставщику, тем самым уменьшив оплату по договору. Поставщик с этим не согласился, пошел в суд и проиграл [1].

По условиям договора при получении уведомления от покупателя о наличии сведений о несформированном по цепочке хозяйственных операций с участием поставщика источнике для принятия к вычету сумм НДС, поставщик обязуется устранить такие признаки в течение 1 месяца с момента получения указанного уведомления. Также стороны согласовали порядок возмещения имущественных потерь покупателя, вследствие неустранения признаков несформированного по цепочке хозяйственных операций с участием поставщика источника для принятия покупателем к вычету сумм НДС.

В рассматриваемом случае применение положений ст. 406.1 ГК РФ предусмотрено условиями заключенного сторонами договора поставки как обеспечение возможности уменьшения собственных налоговых обязательств, возникающих в связи с последующей реализацией данного товара.

Еще раз акцентируем внимание: удержание части оплаты было мотивировано всего лишь информационным письмом ФНС о наличии разрыва по НДС. То есть при включении в договор с покупателем налоговой оговорки можно запросто недополучить несколько десятков миллионов рублей.

Но в некоторых случаях налоговая оговорка не была бы лишней:

ИП Кириллова заключила договор поставки с ООО «Каскад». ФНС провела ВНП ИП, в ходе которой было установлено, что ООО «Каскад» имеет признаки однодневки, сделка нереальная и была направлена на получение вычетов по НДС. ИП доначислили налог. Но долг перед ООО «Каскад» у ИП остался.

ООО «Каскад» переуступило этот долг ООО «Решение» по договору цессии. Новый кредитор направил претензию ИП, не получил ответ и обратился в суд. Суд первой инстанции встал на сторону ИП: налоговая проверка установила, что сделка мнимая.

А вот апелляция с такой позицией не согласилась: из решения по ВНП следует, что ИП не представила доказательства, подтверждающие осуществление перевозки товара по договору с ООО «Каскад» и его использование. Но это не значит, что поставки не было! Договор предусматривает самовывоз, отгрузка производится на основании накладной со склада продавца. Накладные оформлены и подписаны. Значит товар был поставлен.

При этом суд отметил, что в договоре поставки стороны не предусмотрели налоговую оговорку, позволяющую стороне, в случае отказа налогового органа в возмещении налоговых вычетов, возместить данные суммы путем взыскания с участника сделки [2].

Если Вам требуется квалифицированная оценка налоговых рисков как отдельных сделок, так и всей структуры группы компаний, нивелирования выявленных рисков или разработка законных способов налоговой оптимизации, эксперты Комплаенс Решения готовы оказать качественную юридическую помощь.

Сноски к материалу:

[1] Определение ВС РФ от 24.01.2022 г. по делу А48-3204/2020

[2] Постановление 13 ААС от 07.06.2022 по делу А42-9491/2020

#налоговыепроверки #налоговаяоптимизация #бизнесконсалтинг