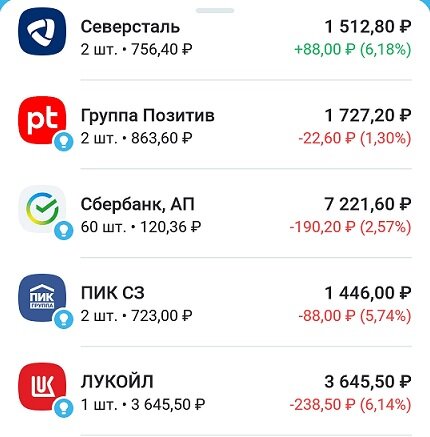

Наступило очередное 14 число и пришло время пополнения брокерского счета — это будет третье пополнение для моего портфеля российских акций. Так он выглядел утром 14 июля:

Что кроме снижения стоимости акций бросается в глаза? Верно, в нем не стало Газпрома, так что сегодня я не просто докупаю компании согласно плану, но и меняю структуру своего портфеля.

Главной новостью прошедших двух недель стал отказ Газпрома от дивидендов за 2021 год, причем совет директоров до этого рекомендовал выплатить 52,53 рубля на акцию. Но избавиться от народного достояния я решил не только по этой причине.

Изначально передо мной стояла сложная задача — на какой из компаний газовой сферы остановить свой выбор. Когда я только начинал инвестировать и изучать российский рынок акций, то однозначным фаворитом для меня был Новатэк. Но в свете последних событий в июне я принял решение отказаться от него и взять Газпром. Почему?

Во-первых, риск и неопределенность с новыми проектами Новатэка — ввод их в эксплуатацию сильно зависит от поставок западного оборудования.

Во-вторых, возможный выход иностранных инвесторов из будущих проектов компании, что может поставить на них крест.

В-третьих, я считал, что дефицит российского бюджета будет означать обязательную выплату дивидендов Газпромом — нужно же его как-то пополнять. Причем это касается не только 2021 года, но и дивидендов за 2022 год.

Увы, в моей логической цепочке была одна серьезная ошибка — я мыслил рыночными категориями, где прибыль компании распределяется между акционерами при помощи дивидендов. Но есть еще один способ — утверждение нового налога, после выплаты которого прибыли не остается.

Кроме того, в ближайшие годы политика Газпрома будет направлена на новые проекты и внутреннюю газификацию, на что уйдет вся сверхприбыль этих двух лет. В очередной раз убеждаюсь, что госкомпания решает задачи государства, а не частных инвесторов.

В то же время ситуация вокруг Новатэка стала более определенной — на прошедшем ПМЭФ Михельсон сделал несколько важных заявлений:

- компания запустит проект Арктик СПГ-2 вовремя;

- поставки в Европу увеличились и цены на газ там крайне высокие;

- выплаты дивидендов сохранятся в размере не менее 50% от чистой прибыли;

- компания отправила первую партию СПГ с Ямала в Азию прямо через Берингов пролив;

- заказаны еще 30 судов, которые будут работать на Севморпути;

- если даже французская Total и выйдет из Арктик СПГ-2, то ее место готова занять индийская компания.

Отчет за I квартал 2022 года у Новатэка нейтральный — санкции еще не успели сказаться на бизнесе. Остается надеяться, что компания действительно сможет заместить или параллельными путями получить необходимое оборудование. Но риски все равно остаются серьезными, поэтому доля Новатэка в портфеле будет меньше 10%.

В своем первом обзоре я уже писал о том, что с покупкой депозитарных расписок и эмитентов, зарегистрированных за рубежом, нужно быть очень аккуратными. Среди них есть очень хорошие компании, главными рисками которых как раз и является их листинг и регистрация. Мимо двух таких имен я не смог пройти, но опять же их доли будут меньше 5%.

Первый эмитент, представленный у нас депозитарными расписками — РусАгро. Компания является явным бенефициаром высоких цен на продовольствие и разгорающегося кризиса в этой сфере. Бизнес широко диверсифицирован и включает в себя сельскохозяйственный, мясной, масложировой и сахарный сегменты.

Отчет за I квартал 2022 года сильный — благодаря высоким ценам выручка выросла на 23%, а скорректированная EBITDA на 51%. И все это на фоне экспортных ограничений со стороны правительства РФ, которые осенью могут быть отменены.

Из-за листинга на Лондонской бирже компания не может выплачивать дивиденды, поэтому руководство 10 июня утвердило возможность делистинга и размещение бумаг на дружественной бирже.

Вторая компания, акции которой я решил добавить в свой портфель — Яндекс. Отчет за I квартал получился неоднозначный:

- выручка увеличилась на 45% г/г (годом ранее +56%) - темпы замедлились, но все равно довольно хорошие;

- показатель EBITDA сократился на 88% из-за высоких расходов на продвижение Яндекс.Маркета;

- число подписчиков сервиса Яндекс.Плюс увеличилось на 36% до 12,2 млн. человек;

- наибольший рост показали сервисы такси, доставки и электронной коммерции.

Какие риски я вижу у Яндекса?

Во-первых, снижение рынка онлайн-рекламы (самого стабильного сегмента бизнеса) из-за ухода иностранных компаний.

Во-вторых, падение доходов от поиска может привести к операционному убытку во II квартале, что может отпугнуть многих инвесторов.

В-третьих, в сегменте электронной коммерции, развитие которого съедает огромную долю денежного потока компании, у Яндекса есть серьезные конкуренты — Озон и Wildberries.

Но есть и позитивные моменты:

Во-первых, остановка рекламной деятельности Google должна вызвать приток новых клиентов.

Во-вторых, наличие экосистемы позволяет эффективнее развивать все сегменты бизнеса.

В-третьих, компания выкупает 92,3% своих конвертируемых облигаций, кроме того рассматривается вопрос листинга на альтернативной Nasdaq бирже.

Вообще, более точные прогнозы по Яндексу в новых условиях можно будет делать после публикации пресс-релиза компании в конце июля.

Пора переходить к покупкам:

- Новатэк — 4 акции по 930,4 рублей;

- Лукойл — 1 акция по 3654,5 рублей;

- Сбербанк П — 20 акций по 119,42 рублей;

- Северсталь — 2 акции по 756,2 рублей;

- ММК — 50 акций по 28,48 рублей;

- Positive – 1 акция по 864,2 рублей;

- Сегежа — 100 акций по 7,521 рублей;

- РусАгро — 3 акции по 755,6 рублей;

- Яндекс — 1 акция по 1615,6 рублей.

Пришлось покупать Яндекс и РусАгро у брокера Тинькофф, так как брокер Открытие дает доступ только к бумагам с российским ISIN.

Так выглядит мой портфель после этих покупок:

Сбербанк (23%), Лукойл (18%), Новатэк (9%) и Татнефть (7,5%) - крупнейшие доли в портфеле, доля остальных компаний колеблется от 3% до 7%:

Следующая покупка запланирована на 28 июля - так как она будет четной по счету, то доли в портфеле выровняются. Всем до встречи!

Телеграмм-канал "Разумное инвестирование" - дополнительные материалы, инфографика, статистика.

Всем спасибо за внимание!