В предыдущей публикации я писала о бесперспективности попыток сохранения денег в недвижимости в текущей ситуации. Но что если вам нужно не инвестиционное жилье, а то, в котором вы собираетесь жить сами? Выгодно ли купить его сейчас, учитывая привлекательные ипотечные ставки, или лучше подождать меньшей цены, пусть даже и с возросшей ставкой по ипотеке?

Посчитаем.

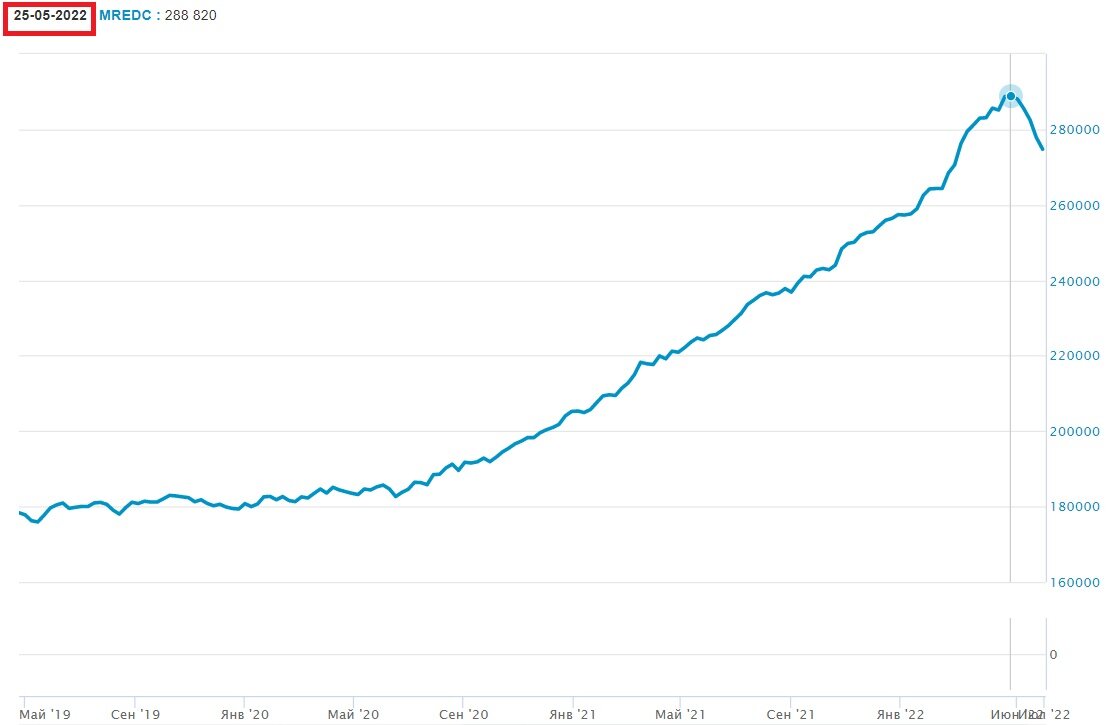

Для простоты расчетов буду брать московскую недвижимость. Для начала рассмотрим общую стоимость квадратного метра в Москве в доковидные времена и сейчас, используя график индекса московской недвижимости ДомКлик:

Как видно из графика, с января и до лета 2020 года стоимость квадратного метра московской жилой недвижимости колебалась в районе 180 000 рублей. А к текущему моменту она составляет порядка 270 000 рублей.

Предположим, у нас есть герой – бизнесмен Олег. В начале 2020 года Олег задумал купить в ипотеку на десять лет квартиру в Москве, площадью 50 кв.м., имея на руках половину ее стоимости. А поскольку ипотечные ставки в начале 2020 года варьировались от 10 до 12% годовых, и Олегу немного не повезло с кредитной историей, и он взял ее под 12% в том банке, который согласился работать с Олегом.

Общая стоимость квартиры: 180 000*50 = 9 000 000 рублей

Первоначальный взнос 50%: 4 500 000 рублей

Ипотечная сумма: 4 500 000 рублей, распределенных на 10 лет

Переплата в год: 4 500 000*0,12 = 540 000 рублей

Общая сумма переплаты: 540 000*10 = 5 400 000

Также у Олега есть друг – IT специалист Иван, который задумал купить такую же, как у Олега квартиру в ипотеку на десять лет, но в июле 2022 года. У Ивана высокая зарплата, и ему одобрили ипотечную ставку в 5% годовых. Однако, стоимость квадратного метра жилой недвижимости в Москве за это время выросла до 270 000 рублей.

Общая стоимость квартиры: 270 000*50 = 13 500 000 рублей

Первоначальный взнос 50%: 6 750 000 рублей

Ипотечная сумма: 6 750 000 рублей, распределенных на 10 лет

Переплата в год: 6 750 000*0,05 = 337 500 рублей

Общая сумма переплаты: 337 500*10 = 3 375 000

На первый взгляд, покупка Ивана выглядит более выгодной, поскольку переплата Ивана меньше, чем переплата Олега. И я намеренно остановилась именно на этом этапе, поскольку продавцы квартир – в основном, агентства недвижимости и представители застройщиков, как правило, приводят похожую доказательную базу выгодности ипотеки. Вроде как посмотрите – больше миллиона разницы по переплате – выгодно же, ну?

И многие верят продавцам, не утруждая себя детальными подсчетами. А зря.

Как выглядит ипотека тогда и сейчас на самом деле

Посчитаем, сколько реально Олег и Иван затратили денег для покупки квартиры в ипотеку.

Олег:

Общая стоимость квартиры: 180 000*50 = 9 000 000 рублей

Первоначальный взнос 50%: 4 500 000 рублей

Ипотечная сумма: 4 500 000 рублей, распределенных на 10 лет

Переплата в год: 4 500 000*0,12 = 540 000 рублей

Общая сумма переплаты: 540 000*10 = 5 400 000

Итоговая стоимость квартиры: 4 500 000 + 4 500 000 + 5 400 000 = 14 400 000 рублей

Иван:

Общая стоимость квартиры: 270 000*50 = 13 500 000 рублей

Первоначальный взнос 50%: 6 750 000 рублей

Ипотечная сумма: 6 750 000 рублей, распределенных на 10 лет

Переплата в год: 6 750 000*0,05 = 337 500 рублей

Общая сумма переплаты: 337 500*10 = 3 375 000

Итоговая стоимость квартиры: 6 750 000 + 6 750 000 + 3 375 000 = 16 875 000 рублей

Как видно, квартира Ивана обойдется ему на

6 875 000 - 14 400 000 = 2 475 000 рублей дороже,

чем Олегу из-за реальной стоимости жилья к текущему моменту. Никакой выгоды от низкой ипотечной ставки прямо сейчас нет, наоборот – это вообще не выгодно.

Когда ипотека начнет становиться выгодной

В предыдущей публикации я примерно обозначила сроки, когда стоимость жилья в Москве достигнет дна, исходя из опыта предыдущих кризисов. А сейчас посчитаю в цифрах прямо по индексу от ДомКлик, исходя из чего можно будет определить стоимость квадратного метра жилья, при которой ипотека начнет становиться выгодной.

За основу возьмем формулу стоимости квартиры по ипотеке х*y*n+x*y*z+x*y*z*m*k, где:

Х – стоимость квадратного метра

Y – количество квадратных метров в квартире

N – доля первоначального взноса, например, 0.5 или 0.3

Z – оставшаяся доля от стоимости квартиры, например, 0.5 или 0.7

M – процентная ставка по ипотеке, например, 0.05

K – количество лет выплаты

И для наглядности возьмем уже известную 50 метровую квартиру из примера выше. Итак, стоимость квартиры вместе с переплатой по ипотеке должна составлять не выше 14 400 000 рублей за 10 лет ипотеки при первоначальном взносе в 50%. Ставку возьмем текущую для IT специалистов – 5%. Узнаем максимальную стоимость квадратного метра:

х*50*0.5+x*50*0.5+x*50*0.5*0.05*10 = 14 400 000

x*(50*0.5+50*0.5+50*0.5*0.05*10) = 14 400 000

х = 14 400 000 \ (50*0.5+50*0.5+50*0.5*0.05*10) = 230 400 рублей за квадратный метр

Таким образом, ипотека с первоначальным взносом в 50% и ипотечной ставке в 5%, оформленная на десять лет будет выгодна при цене квадратного метра в районе 230 000 рублей и ниже.

Конечно, это общий пример, и необходимо смотреть конкретный объект недвижимости в конкретном регионе с конкретными ипотечными параметрами, доступными лично вам, но тем не менее, принцип расчета понятен.

А также, поскольку недвижимость в крупных регионах практически с точностью повторяет динамику стоимости московской недвижимости – можно просто ориентироваться на показатель индекса от ДомКлик MREDC.

Как вам расчеты? Задумываетесь ли вы о покупке жилья в ближайшее время? Какие видите риски?

Пожалуйста, делитесь мнениями в комментариях и ставьте лайк, если статья вам понравилась или показалась полезной.

*не является инвестиционной рекомендацией

Другие публикации канала

Можно ли сейчас сохранить деньги в недвижимости

Как купить квартиру в ипотеку и заработать на этом

При каком доходе можно брать квартиру в ипотеку и не попасть в ипотечное рабство. Схема 30/30/30