Санкции Запада ударили по всем отраслям российской экономики и не оставили в стороне рынок страхования. Точнее задели его косвенно. Потому что из-за удорожания автомобильных запасных частей, в среднем на 28,7%, страховщики несут колоссальные потери на выплатах по ОСАГО. Центробанк обратил на это внимание и уже 22 июня, в этот знаменательный день для россиян, выпустил такой документ – «ИНФОРМАЦИЯ БАНКА РОССИИ ОТ 22 ИЮНЯ 2022 Г. БАНК РОССИИ ПЛАНИРУЕТ ИЗМЕНИТЬ ТАРИФЫ ОСАГО ИЗ-ЗА РЕЗКОГО ПОДОРОЖАНИЯ ЗАПЧАСТЕЙ». Изменить – разумеется поднять. На сколько? Минимум на 26%. Это максимальное удорожание ОСАГО за прошедшие 10 лет. В прошлые годы Центробанк регулировал коэффициенты исходя из годовой инфляции, которая редко превышала 7-8%.

Обзор ситуации

Санкции не принесли зарубежным партнёрам желаемого эффекта, – страна легко справилась с экономической блокадой. Однако с этими выводами в корне не согласны страховые компании, принявшиеся наперебой писать жалобные донесения Центробанку и РСА (Российскому Союзу Автостраховщиков). Согласно доводам заявителей: из-за резкого подорожания запчастей, вызванного их дефицитом, выплаты по ОСАГО могут разорить институт обязательного автострахования.

Регулятор принял к сведению обращение системообразующей отрасли и не откладывая в долгий ящик предложил элементарное решение: интересное для страховщиков и не совсем интересное для страхователей. Согласно новому регламенту коридор базового тарифа ОСАГО будет расширен в июле-августе для большинства категорий автовладельцев, как вверх, так и вниз:

· на 26% для владельцев легковых и грузовых авто;

· на 17,8% для общественного транспорта.

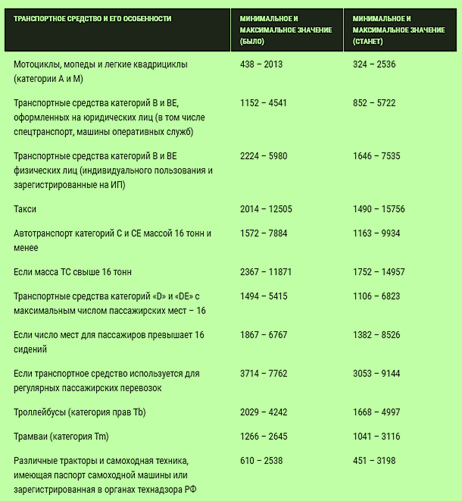

Например, из письма ЦБ становится ясно, что диапазон нового базового тарифа для легковых авто составит 1 646 – 7 535 руб, вместо действующего 2 224 – 5 980 руб.

Стоит ли радоваться? По оценкам экспертов, которые неоднократно проводили анализ рынка на применение страховщиками плавающей ставки, – минимальный порог БТ практически никому из клиентов не предлагается. Почти всем автовладельцам оформляют полисы ОСАГО по средней или максимальной шкале: будь у тебя безупречная водительская репутация, или ты системный аварийщик. Так что радоваться новому понижению не стоит.

К тому же Центробанк рассматривает возможность увеличения ряда территориальных коэффициентов, которые вступят в силу с обновлёнными базовыми тарифами. Пока их величины не опубликованы. Но уже известно, что изменения затронут Дагестан, Чечню, Кабардино-Балкарию, Калмыкию, Северную Осетию, Приморье и некоторые другие регионы. При этом коэффициенты двух столиц: Москвы и Санкт-Петербурга, – останутся прежними.

Таблица изменений тарифов ОСАГО с июля 2022 г.

Кстати, теперь ЦБ может менять тарифы ОСАГО по несколько раз в год. Такие полномочия ему даны поправками ФЗ №46 от 8 марта 2022 г. Это значит, что стоимость автогражданки ещё не раз подскочит до конца текущего года. А дальше цена ОСАГО будет зависеть от экономической ситуации в стране, для нормализации которой в обозримом горизонте нет никаких предпосылок.

Пример расчёта стоимости ОСАГО по текущим и новым тарифам

Давайте посмотрим, как изменится цена ОСАГО с новым базовым тарифом по сравнению с действующим. Для примера возьмём 35 летнего жителя Санкт-Петербурга, владельца Ford Focus 3 оборудованного двигателем 125 л.с., с 7-м классом безаварийной езды и стажем вождения 16 лет. При этом полис ОСАГО ограниченный, только с одним допущенным лицом к управлению. Период использования ТС 12 месяцев.

Считаем по формуле: ТБ х КМ х КТ х КВС х КП (или КС) х КБМ х КО = стоимость полиса.

Расшифровка коэффициентов:

· ТБ – тариф базовый.

· КМ – мощность двигателя.

· КТ – территория эксплуатации.

· КВС – возраст водителя и стаж управления.

· КП – период действия ОСАГО (КС – сезонность использования авто).

· КБМ – «бонус-малус» (стаж аварийной/безаварийной эксплуатации ТС).

· КО – открытой страховки (ограничение количества лиц, допущенных к управлению).

Как видно с новым минимальным тарифом ОСАГО станет ещё дешевле, а с максимальным ещё дороже. Правда оформить полис по низу страхового рынка практически невозможно. Дело в том, что ЦБ лишь рекомендовал страховщикам применять плавающую ставку, а не обязывал. Поэтому компании часто заключают договоры по максимальной планке диапазона БТ, и совсем редко по среднему значению. Но никогда по минимальному. Это для них убыточная стратегия.

Времена для автовладельцев тяжёлые. А очередная новость о подорожании автостраховки, максимальное за 10 лет, – точно никого не радует. Тем более отказаться от ОСАГО нельзя, поскольку оно обязательное. Быть может риск устроить ДТП, и перспектива надолго поставить авто на ремонт, – охладит нрав лихачей и на дорогах станет меньше аварий. Это единственный плюс грядущего повышения цен. Хотя, в своём большинстве люди неисправимы.

Страховой мета-агрегатор Агентброкер

Агентброкер это как Aviasales на рынке ЕОСАГО, мы показываем все результаты на одном сайте

- Работаем со всеми страховыми компаниями (РГС, Альфа, Согаз, Согласие, Ингосстрах, Макс, Ренессанс и другие)

- Считаем на всех площадках (Инсапп, ЭльМаркет, Ингуру, Пампаду, Настоящий Электронный Полис, Инссмарт, Банки.Ру, Умный полис, Нетворкс, СИБ, Инстор и другие)

- Высокое вознаграждение

- Быстрые выплаты

- Работаем по всей Российской Федерации

Присоединяйтесь к нам: https://agentbroker.ru/