Инфляция, рост цен товаров или активов, является одним из ключевых показателей, характеризующим состояние народно-хозяйственной системы.

Согласно п. 15.108 SNA-2008 (Система национальных счетов 2008, совместный документ ООН, Европейской комиссии, МВФ, ОЭСР, Всемирного банка), существует четыре типа индексов инфляции:

• индексы потребительских цен (ИПЦ),

• индексы цен производителей (ИЦП),

• индексы экспортных цен (ИЭЦ) и

• индексы импортных цен (ИИЦ).

При этом индексы экспортных цен рассчитываются на условиях франко-борт (то есть, по ценам на момент погрузки на транспортное средство), в то время как индексы импортных цен могут рассчитываться как на условиях франко-борт, так и с учётом фрахта и страховки.

Дефлятор ВВП формируется на основе всех этих индексов.

Традиционно инфляцию разделяют на монетарную инфляцию и инфляцию издержек. Моделирование монетарной инфляции, вызванной инструментами денежно-кредитной политики, представляет собой относительно простую задачу: рост предложения денег снижает их относительную ценность, приводя к росту цен. Ограничительная денежно-кредитная политика (будь то продажа ценных бумаг из портфеля эмитента денег, будь то повышение процентной ставки, будь то ревальвация национальной валюты при режиме фиксированного обменного курса) снижает кредитование и финансируемый им спрос, приводя к снижению цен. Именно на этой идее и основана политика инфляционного таргетирования, в рамках которой Центральный банк повышает уровень процентных ставок для парирования действительного или ожидаемого роста инфляции.

Сложнее моделирование инфляции издержек, в рамках которого необходимо решать следующие задачи:

• определить механизмы импорта инфляции;

• решить задачу о разделении долго- и краткосрочного периода: инвестиции и текущее потребление по-разному влияют на инфляцию и по-разному определяются факторами денежно-кредитной политики;

• значительное влияние на инфляцию издержек оказывает общесистемный уровень риска: присущий народно-хозяйственной системе уровень кредитного риска, финансовые дисбалансы в народном хозяйстве, волатильность валютного курса.

Повышение Центральным банком процентных ставок приводит к росту издержек предприятий, что заставляет их компенсировать через повышение цен. Именно в рамках этой идее будут проанализированы причинно-следственные связи инфляции в Российской Федерации.

Как повышение процентных ставок вызывает инфляцию: статистический анализ

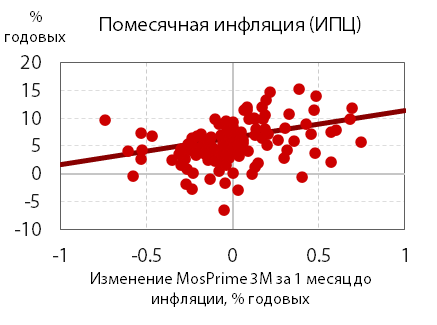

Пример зависимости помесячной инфляции потребительских цен в Российской Федерации от изменения уровня процентных ставок в предшествующий инфляции месяц приведён на рисунке 1.

Представленная зависимость означает, что рост процентных ставок предшествует инфляции. Полученный результат может быть интерпретирован двояко:

• рост процентных ставок заставляет производителей и продавцов перекладывать возрастающие издержки на потребителей путём повышения цен; то, что этот эффект наблюдается, означает неэффективность политики инфляционного таргетирования, которая построена на предположении, что рост процентных ставок оказывает понижающее давление на спрос и, тем самым, влечёт понижение цен;

• рост процентных ставок «предсказывает» инфляцию, и в тех случаях, когда это повышение процентных ставок было вызвано действиями в рамках денежно-кредитной политики, эта инфляция оказывается меньше «изначально ожидаемого» уровня; такая интерпретация «спасает» политику инфляционного таргетирования, но требует измерения ожидаемой, но никогда не реализуемой инфляции, исходит из неоклассических предположений асимметрии информации.

В рамках предположения об инфляции издержек естественно учесть разное влияние разного по величине изменения процентных ставок. Например, их незначительные колебания могут не влиять на инфляцию, в то время как существенные изменения ставок могут её обуславливать. В частности, всплески инфляции на рубеже 2014—2015 годов и в марте 2022 года подозрительно совпали с истеричным повышением ключевой процентной ставки Банка России (рисунок 2).

Для выделения такого влияния целесообразно применение аппарата кривых мощности. Такие кривые строятся следующим образом.

1. Упорядочиваются пары значений <объясняющий фактор, инфляция> по возрастанию объясняющего фактора.

2. Определяется, какая доля накопленной инфляции объяснена объясняющим фактором меньше заданного.

Отношение площади между диагональю и построенной по объясняющему фактору кривой к площади между диагональю и кривой, построенной по самóй инфляции, показывает, насколько объясняющий фактор эффективно прогнозирует инфляцию. Это отношение обозначено AR (accuracy ratio, коэффициент точности). Интервалы разной силы влияния объясняющего фактора можно выделить путём анализа интервалов постоянства и изменения наклона построенной кривой.Для выделения такого влияния целесообразно применение аппарата кривых мощности. Такие кривые строятся следующим образом.

1. Упорядочиваются пары значений <объясняющий фактор, инфляция> по возрастанию объясняющего фактора.

2. Определяется, какая доля накопленной инфляции объяснена объясняющим фактором меньше заданного.

Отношение площади между диагональю и построенной по объясняющему фактору кривой к площади между диагональю и кривой, построенной по самóй инфляции, показывает, насколько объясняющий фактор эффективно прогнозирует инфляцию. Это отношение обозначено AR (accuracy ratio, коэффициент точности). Интервалы разной силы влияния объясняющего фактора можно выделить путём анализа интервалов постоянства и изменения наклона построенной кривой.

Коэффициент точности интерпретируется по аналогии с базельскими рекомендациями по моделированию кредитного риска следующим образом:

• значение до 20 % показывает неспособность показателя предсказать инфляцию (красная зона);

• значение от 20 до 40 % показывает слабую предсказательную силу (янтарная зона);

• значение свыше 40 % показывает хорошую предсказательную силу (зелёная зона).

Таким образом, существенно влияние изменений процентных ставок в предшествующие инфляции месяцы, валютного курса, денежного агрегата M3 (см. рисунок 3).

Анализ графиков позволяет разделить изменения процентных ставок и валютных курсов на три интервала (таблица ниже). Эти интервалы едины для всех изменений процентных ставок: и в предшествующий месяц, и в месяц, на два месяца предшествующий инфляции.

Подбор эконометрической модели даёт следующий результат:

Здесь:

πt — инфляция, рассчитанная как логарифм отношения индекса потребительских цен в месяц t и t–1;

MP3t — изменение средней процентной ставки между месяцами t и t–1, попадающее в интервал изменений №3 (либо нуль в других интервалах);

S3t и S8t — сезонные переменные, равные 1, если месяц t является мартом или августом соответственно, и 0 в иных случаях;

εt — ошибка прогноза (величина с нулевым средним), под которой в скобках указана оценка её стандартного отклонения.

Под коэффициентами указаны вероятности их статистической незначимости (то есть, равенства 0, p-значения). Таким образом, все коэффициенты значимы с доверительным уровнем 0,99 (односторонний доверительный интервал).

Полученная регрессионная зависимость обладает следующими свойствами:

• она слегка превосходит по качеству зависимость, в которой учитываются все изменения процентных ставок (без учёта их величины);

• все коэффициенты в зависимости имеют экономически обоснованный знак: инфляция падает в августе, имеет сезонный всплеск в марте;

• рост среднемесячных процентных ставок более, чем на 0,17 % годовых, приводит к всплеску инфляции, превосходящему рост процентных ставок примерно в 2,5 раза, пролонгированному на два последующих месяца;

• зависимость инфляции от изменений среднемесячных процентных ставок менее 0,17 % годовых является статистически незначимой.

Учёт в регрессии иных переменных (валютного курса, роста процентных ставок в месяц t–3, иной сезонности и т. д.) не приводит к статистически значимым результатам. Дополнительный анализ показал отсутствие авторегрессии в ошибках.

Для тестирования модели на основе принципа out-of-the-sample по данным вне выборки) была построена вспомогательная модель, исключающая из обучающей выборки данные с мая 2021 по апрель 2022 года. В такой модели мартовская сезонность оказалась статистически незначимой, но коэффициент подгонки R2 оказался значительно выше, а ошибка регрессии снизилась:

Отсутствие в данных драматической инфляции марта 2022 года оказалось очень показательным. Однако данный анализ подтвердил главный вывод: существенное повышение процентных ставок влечёт всплеск инфляции, пролонгированный на два месяца.

Прогноз инфляции на период с мая 2021 по апрель 2022 года по данной модели в сравнении с фактически реализовавшейся инфляцией приведён на рисунке 4.

В целом, модель показывает свою работоспособность: фактическая инфляция лежит внутри доверительного интервала прогнозной инфляции, при этом сезонные особенности прогнозной инфляции и фактической инфляции совпадают. Вместе с этим, инфляционный шок марта—апреля 2022 года моделью отработан некорректно (таблица).

Интерес представляет анализ этих расхождений, хотя он носит спекулятивный (умозрительный), а не объективный характер:

• вопреки логике модели, всплеск инфляции на этот раз предшествовал повышению процентных ставок;

• в целом рост цен за два месяца (март—апрель 2022 года) составил фактически

(88,02/12 + 18,66/12) × 6 = 53,34 % годовых

(Следует напомнить, что инфляция в рамках данного исследования вычисляется как логарифм отношений ценовых индексов, поэтому операция сложения имеет экономический смысл.),

в то время как прогноз и его границы составляли

(14,17/12 + 70,97/12) × 6 = 42,57 % годовых,

41,73 … 43,41 % годовых;

(Границы прогноза двухмесячной инфляции ýже, нежели рассчитанные на основе границ одномесячной инфляции по формулам, аналогичным формулам расчёта прогнозной и фактической инфляции, ввиду некоррелированности ошибок прогноза.)

• таким образом, двухмесячная инфляция оказалась ближе к прогнозу, хотя и лежит вне его доверительного интервала, нежели одномесячная инфляция; превышение фактической инфляцией верхней границы отражает инфляционные шоки, не обусловленные изменением процентных ставок;

• опережающий всплеск инфляции может иметь с точки зрения денежно-кредитной политики Банка России два объяснения:

• повышение процентной ставки было реакцией на всплеск инфляции, и потому наблюдался редкий случай успешной реализации предпосылок политики инфляционного таргетирования — подавления инфляции спроса;

• повышение цен предвосхищало политику Банка России (принципы которой заявлены публично и последовательно выдерживались в течение 8 лет), и потому инфляция (как и следует из представленной выше статистики) являлась следствием этой политики.

© С. А. Копылов, CFA, FRM