Налогоплательщику положен социальный вычет в сумме расходов на:

- медицинские услуги, оказанные ему самому, его супругу (супруге), родителям, а также детям ( в том числе усыновленным) и подопечным в возрасте до 18 лет;

- лекарства, назначенные врачом, в том числе для членов семьи;

- страховые взносы по Договору медицинского страхования (ДМС), заключенного в целях своего лечения или лечения членов семьи.

⚡Максимальная сумма расходов, с которой можно получить вычет за лечение 120 000₽, т.е. к возврату 15600₽.

Вы можете получить вычет за такие услуги, как:

- прием специалиста (педиатр, офтальмолог, стоматолог, хирург);

- обследование (УЗИ, флюрография, КТ и др.);

- сдача анализов;

- санаторно-курортное лечение;

- и др.

Процедура ЭКО, паллиативная помощь на дому, пластические операции - относятся к дорогостоящему лечению и не ограничены суммой социального вычета (подробно об этом в статье).

Полный перечень услуг содержится в Постановлении Правительства РФ от 8 апреля 2020г №458.

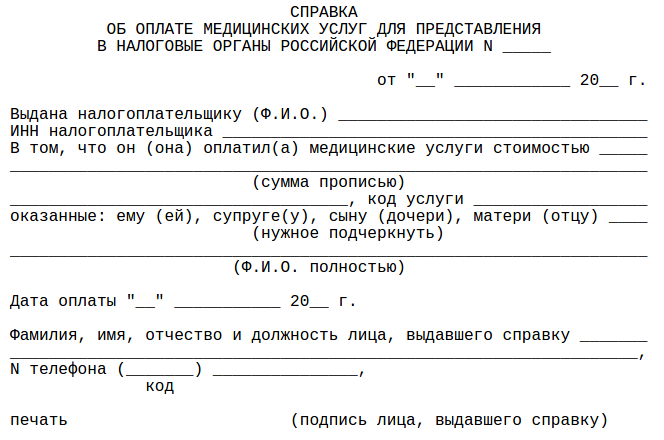

После оплаты медицинских услуг, налогоплательщик в праве обратиться в медучреждение для получения "Справки об оплате медицинских услуг для представления в налоговые органы». В справке будет указана стоимость оказанных услуг по "Коду 1" или дорогостоящего лечения по "Коду 2".

❗Справку необходимо оформлять на того человека, кто будет оформлять вычет.

С 2019 года можно получить вычет за любые лекарства, купленные по назначению врача. Для этого врач на специальном бланке рецепта по форме №107-1/у должен написать список этих лекарств.

Для получения социального вычета необходимо, чтобы медицинская организация (или ИП), оказавшие медицинские услуги, имели российскую лицензию на осуществление медицинской деятельности. У страховой организации, с которой заключен договор ДМС, лицензия на ведение соответствующего вида деятельности, предусматривающего оплату ею исключительно медицинских услуг.

Документы, подтверждающие право на социальный вычет:

1. За медицинские услуги:

- справка об оплате медицинских услуг с "Кодом 1" или "Кодом 2";

- договор с медицинской организацией (ИП) не обязателен! ФНС разъяснила в письме.

2. За приобретение медикаментов:

- рецептурный бланк по установленной форме;

- платёжные документы, подтверждающие фактические расходы налогоплательщика на покупку медикаментов (чеки контрольно-кассовой техники, приходно-кассовые ордера, платёжные поручения и т.п.).

3. На страховые взносы по договору ДМС:

- договор добровольного медицинского страхования или страховой медицинский полис добровольного страхования;

- копия лицензии страховой компании, если в договоре отсутствует информация о ее реквизитах;

- платёжные документы, подтверждающие фактические расходы налогоплательщика на уплату страховых взносов (чеки контрольно-кассовой техники, приходно-кассовые ордера, платёжные поручения и т.п.).

При оплате лечения или взносов, приобретение медикаментов за членов своей семьи необходимо также представлять документы, подтверждающие родство, опеку или попечительство, заключение брака (например, свидетельство о рождении, свидетельство о браке).

Какие льготы от государства можно получить ты можешь узнать на нашем канале: