Доброго времени суток, Дорогой читатель.

Очередной ответ на частый вопрос: у меня был КБМ (коэффициент бонус-малус) в позапрошлом полисе ОСАГО 0.6 (например), а теперь он стал 1, аварий не было, как так произошло?

Кстати, тут вариантов много, забегая вперёд расскажу, что некоторые водители пытались скрыть свою вину в ДТП, мол не было ничего, откуда так. Но в этом случае они не думаю, что база она единая, и любой пользователь интернета может проверить историю КБМ водителя за последние 10 лет на сайте РСА, и там будет показано в случае чего в каком году на водителя записано данной происшествие.

Бывает замена прав, а страховщик не подгрузил раннее выданное ВУ в форму полиса, отсюда он тоже обнуляется, но тут его легко восстановить, и безболезненно, если прошло не так много времени.

И другие ситуации, но сегодня я расскажу коротко только об одной…

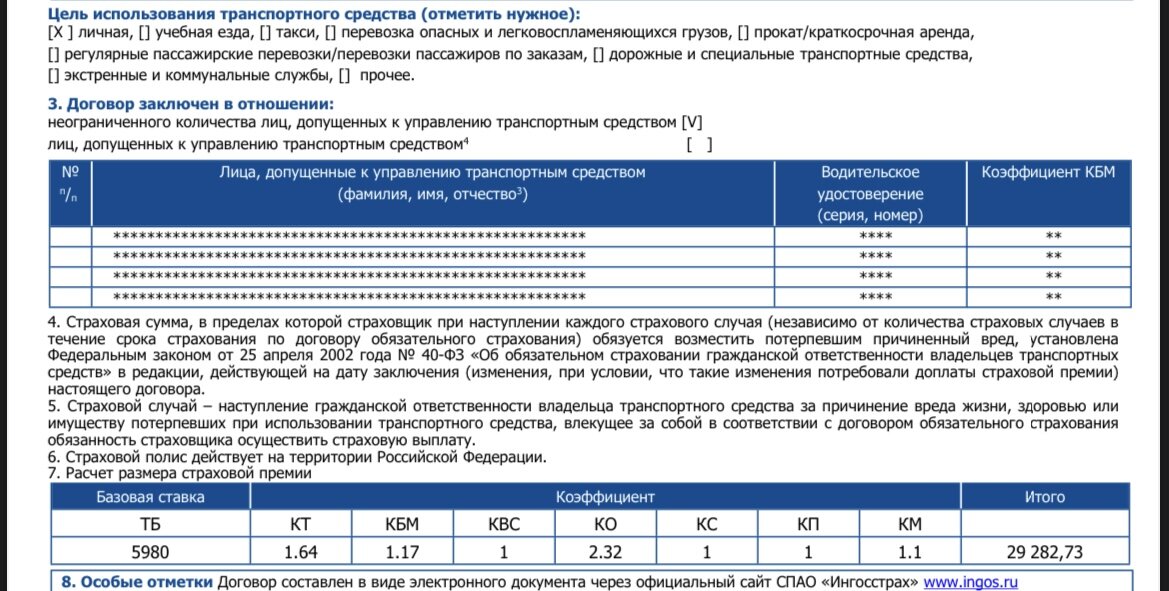

Итак. Полис «без ограничений» или «открытый» ОСАГО- это полис обязательного медицинского страхования автогражданской ответственности, в котором нет водителей. Полис привязан к владельцу и его автомобилю. За рулем авто может находится любой водитель, абсолютно любого стажа и возраста. В автошколах используют именно такой, там вообще водитель по сути без права управления ТС, но и цель использования транспортного средства там стоит не «личная». Такси, каршеринги и автомобили компаний используют часто тоже полис такого типа.

Это самый опасный полис для любой страховой компании. Тут особый риск и он выражен коэффициентом ограничения, и тут он будет максимальный. На данный момент он составляет 2.32. Именно на это чисто умножается цена обычного полиса ОСАГО.

Для владельца автомобиля, он является в свою очередь самым дорогим вариантом полиса ОСАГО. Иногда лучше вписать 5 водителей, чем отдать в два раза дороже. Но обычно у таких авто их более 5, или же иногда полис «без ограничений» может стоить дешевле обычного, например, когда водитель является аварийно-опасным и имеет КМБ выше 2.45 даже.

Теперь к делу.

Ситуация: Обращается ко мне клиент, мы ему рассчитываем ОСАГО, видим, что у него КБМ является максимальным как для новичка, а стаж у человека при этом большой, и далеко не первый его полис ОСАГО. Возникает вопрос: почему? Ведь пару лет назад он покупал полис ОСАГО со своим коэффициентом КБМ 0,5 (на данный момент самый низкий является 0,46), а тут у него 1.17 (новая единица), но аварий не было.

Действия: Сразу же проверяем историю КБМ по РСА. Да, правда, аварий у водителя не было. Водительское удостоверение менял уже, КБМ пару лет назад подгружали, но сейчас и это не работает. Далее уже находим факт того, что в прошлом году он оформлял полис ОСАГО на свой автомобиль «без ограничений», так как автомобиль был в пользовании у членов его семьи, друзей и он выбрал такой вариант страхования своего личного автомобиля. Вот такая неприятная ситуация, ведь его КБМ «обнулился», он потерял этим полисом свой страховой стаж. И если на его прошлый КБМ цена ну полис бы составила 4547 рублей, то сейчас она вовсе 10207 рублей. Несправедливо? Согласна полностью. Путь решения есть, конечно же, но придётся ждать время, чтобы восстановить кбм.

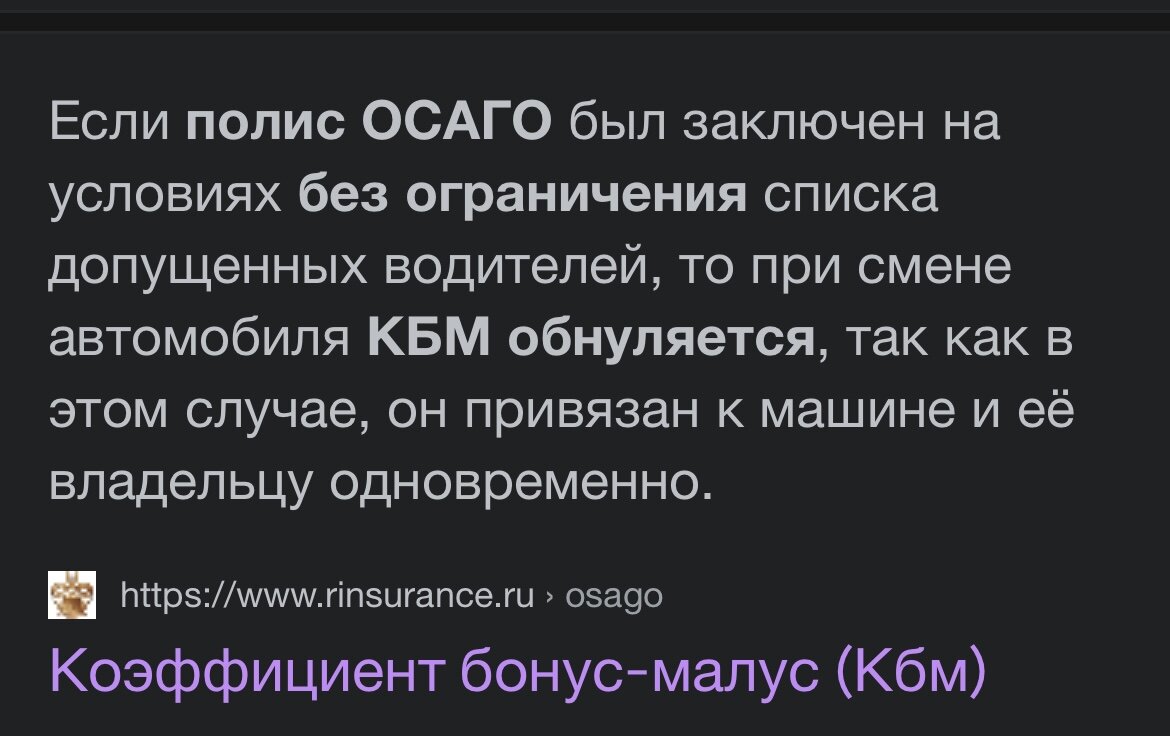

При переходе с условий «без ограничений» на ограниченный список водителей. Поскольку КБМ привязывается к машине и её владельцуодновременно, то в случае когда вы при продлении договора ОСАГО решите вписать ограниченное количество водителей, Вам будет присвоен первоначальный КБМ.

(…Текст взят с сайта Автострахования…)

Что делать теперь?

Как я уже написала выше, решение есть, но потребуется время. Ведь это будет легальное восстановление коэффициента КБМ. Иногда оно может затянуться до месяца, как показывает практика.

Так как позапрошлый полис владельца и водителя этого автомобиля мы нашли, КБМ на нем в таблице указан верный, данные мы сверили, что водитель на самом деле не был виновником ДТП, мы пишем жалобу и направляем ее в страховую компанию, или же прямо в РСА. Даже в случае, если та или иная страховая компания объявила себя банкротом, жалобу уже будем рассматривать ЦБ или РСА.

Прежде чем оформлять ОСАГО «без ограничений» или же «открытый», или же «мультидрайв полис», подумайте сильно ли он себя оправдает в Вашем случае. Очень часто ко мне обращаются люди и просят им полис такого типа, причиной указывают то, что водитель новичок совсем, да ещё и не один, из будет трое, давайте мол «без ограничений» сделаем. Так вот. В этой ситуации лучше вписать 3-4 и даже 5 (у некоторых страховых компаний) водителей даже с нулевым стажем в полис.

- Во-первых, Вы сохраните и зафиксируете за ними их КБМ, который будет с годами уменьшатся при положительном страховом стаже;

- Во-вторых, Вы сэкономите в любом случае несколько тысяч рублей;

- В-третьих, Вы не будете сталкивать с дальнейшими проблемами при оформлении полиса с ограниченным списком водителей, если вдруг он стал резко стоить в два раза больше полисов ОСАГО прошлых лет.

Благодарю за внимание❤️

#осаго #автострахование #кбм #автолюбитель #страховка