Срочно нужна небольшая сумма денег, но переживаете, что банк откажет в кредите? Рассказываем, как увеличить шансы на одобрение на примере банка УБРиР.

🔎 На что смотрит банк, когда подаю заявку?

Если упрощенно, то сначала проверяются данные в анкете, которую вы подаете на кредит. Потом оценивается платежеспособность: сможете ли вы вносить ежемесячные платежи — обычно для этого предоставляется справка о доходах. Затем анализируется кредитная история. Это важный пункт, который в целом показывает уровень ответственности заемщика к долговым обязательствам.

🎓 Что такое кредитная история?

Это запись всех взаимодействий с банковскими продуктами за последние 7 лет. В ней отражены кредитки и дебетовые карты с овердрафтом, кредиты и даже алименты и долги ЖКУ. Посмотреть свою кредитную историю можно на сайте Национального бюро кредитных историй. На ее основе рассчитывается ваш рейтинг заемщика. Чем он больше, тем выше шанс одобрения.

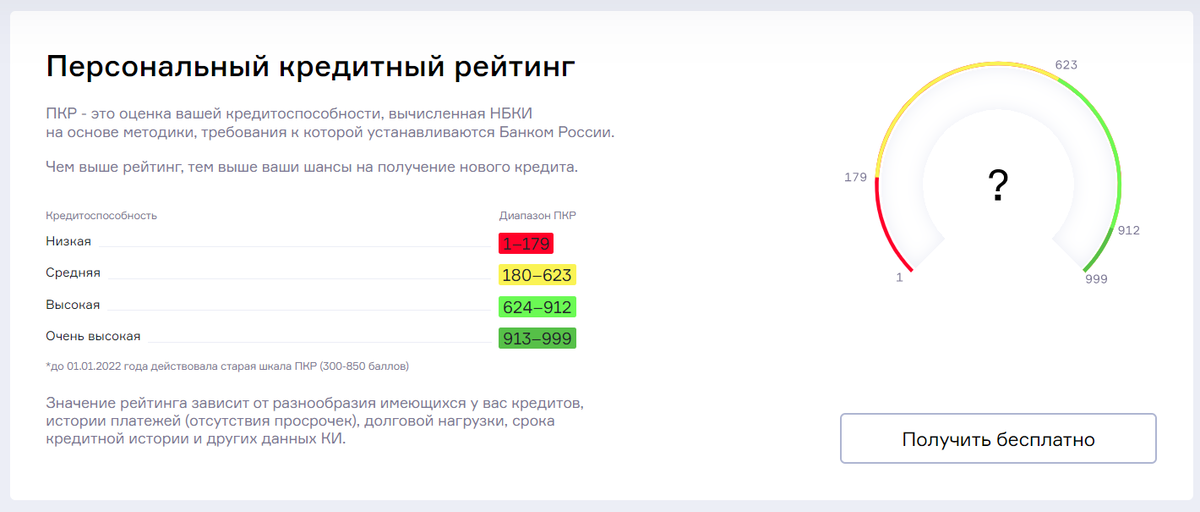

Есть много факторов, которые негативно влияют на ПКР. Большое количество заявок на кредит за короткий срок, судебные взыскания, просрочки. Их можно увидеть в отчете НБКИ:

осле получения заявки на кредит специалист банка может проверить своевременность внесения платежей за последние 3 года. Если просрочек немного и они незначительны, до 2 месяцев, кредит могут одобрить. Частые и длительные просрочки могут стать причиной для отказа в кредите.

🔝 Как улучшить кредитную историю?

Если вы вовремя вносили платежи, стоит уточнить, нет ли ошибки на стороне банка. Возможно, информация передавалась в Бюро кредитных историй с опозданием. Тогда нужно запросить квитанцию с датами платежа и передать ее в БКИ — бланк для заявления есть на официальном сайте.

Если история испорчена по вине заемщика, в первую очередь нужно закрыть текущие задолженности. Затем можно оформить вклад или небольшой кредит, но обязательно не допускать просрочек. Это поможет исправить кредитную историю и увеличит шансы получить в кредит бóльшую сумму.

🤔 Что делать, если банки отказывают даже в небольшом кредите?

Посмотреть варианты с высоким процентом одобрения. Такой есть в банке УБРиР — кредит до зарплаты со ставкой от 3,5 % в месяц. Этот вариант подходит, когда нужна небольшая сумма, чтобы исправить кредитный рейтинг или получить деньги на недорогие покупки, если другие банки могут отказать.

Кредит до зарплаты выручит, если нужна небольшая сумма: допустим, 25 000 рублей на новую бытовую технику. Брать такую в кредит на несколько лет неразумно, переплата будет довольно большой. Еще во многих банках установлено ограничение по минимальной сумме кредита, часто от 100 000 рублей. Тогда можно подать заявку в УБРиР — взять 25 000 рублей и постепенно выплачивать с зарплаты.

Минимальная сумма кредита — 20 000 рублей. Например, ее можно взять на полгода: старайтесь не опаздывать с платежами и сможете исправить кредитную историю, чтобы получить одобрение большей суммы.

Для получения не нужна кипа бумаг, только паспорт. Требования к заемщику минимальные — постоянная регистрация РФ, 3 месяца стажа на последнем месте работы и отсутствие текущей задолженности. Незначительные просрочки в прошлом не повлияют на одобрение. Оформить можно от 20 000 до 99 999 рублей на срок полгода или год.

Переходите на сайт, чтобы подать заявку на кредит до зарплаты и сделать шаг к улучшению кредитной истории и покупке вещей, которые давно хотели. ПАО КБ «Уральский банк реконструкции и развития»