АЛРОСА (ALRS) − российская публичная алмазодобывающая компания, один из мировых лидеров в области разведки, добычи и реализации алмазов, производства бриллиантов.

Компания была создана в 1992 году, а в настоящий момент на АЛРОСА приходится 27% мирового рынка добычи алмазов. При этом, 90% всех алмазов в России добываются именно АЛРОСА, т.е. конкурентов у нее внутри страны фактически нет.

Добывающие активы АЛРОСА находятся в Республике Саха (Якутия) и Архангельской области, торговые офисы расположены в основных мировых центрах торговли алмазами - Антверпене, Дубае, Рамат-Гане, Гонконге, Нью-Йорке.

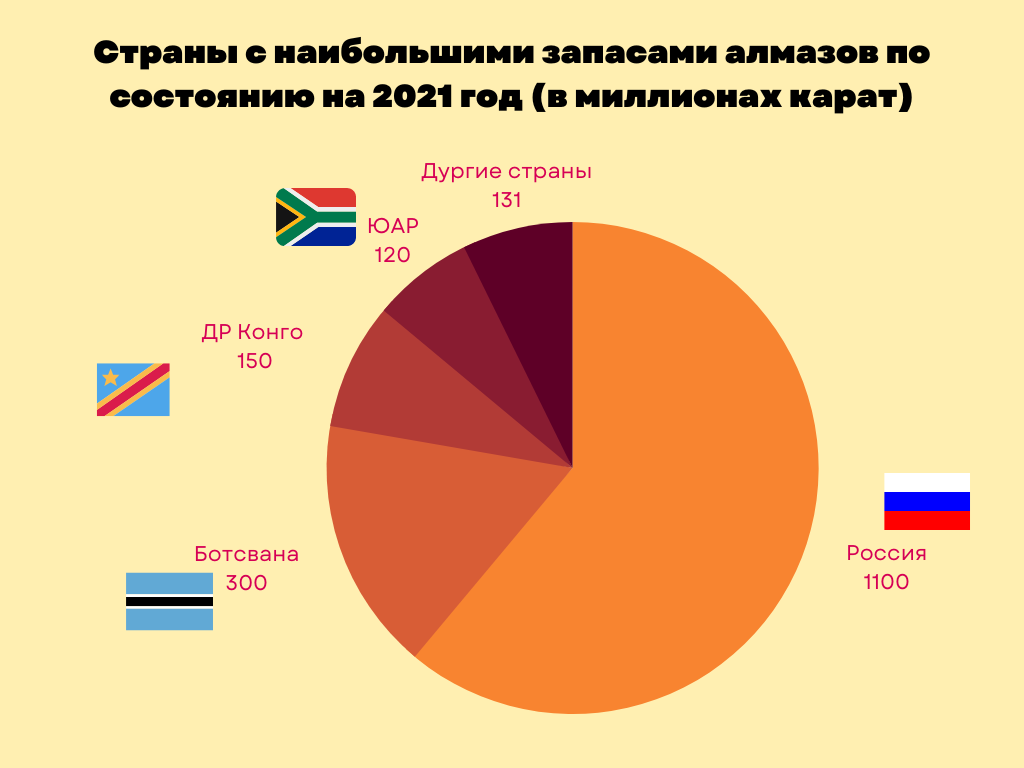

Мировые запасы алмазов поделены между четырьмя странами: Россия, Ботсвана, ДР Конго и ЮАР. При этом, на Россию приходится подавляющее большинство запасов:

Россия – 1100 млн.карат;

Ботсвана – 300 млн.карат;

Конго – 150 млн.карат;

ЮАР – 120 млн.карат.

Стоимость выхода на рынок алмазодобычи очень высока, поэтому около 70% всей добывающей алмазной отрасли делят между собой всего пять компаний:

De Beers — американская алмазодобывающая компания. контролирует менее 1/3 рынка, занимая второе место в мире по объемам добычи с результатом 35,3 млн карат алмазов на 2018 г. De Beers разрабатывает месторождения в Ботсване, ЮАР, Канаде и Намибии.

Rio Tinto — австралийско-британский концерн, участвующий в разведке, добыче и переработке полезных ископаемых. Алмазный сегмент бизнеса Rio Tinto включает месторождения Argyle (100% собственности, Австралия) и Diavik (60%, Канада).

Petra Diamonds — публичная алмазодобывающая компания, разрабатывает алмазные месторождения в ЮАР и Танзании.

Dominion Diamond — алмазодобывающая компания, функционирующая в составе группы частных компаний The Washington Companies. Dominion Diamond владеет долей 40% в алмазном месторождении Diavik (Канада) и долей 89% в алмазном месторождении Ekati (Канада).

И, собственно, АЛРОСА.

95% добытых алмазов используются в драгоценность и 5% приходится на производства.

Среди стран-импортеров, т.е. тех, которые покупают алмазы, лидирующую позицию занимает Индия. Исторически именно Индия занимается огранкой и дальнейшей реализацией бриллиантов. Кроме Индии, алмазы также импортируют США, Гонконг, ОАЭ.

Если посмотреть на динамику цен на алмазы, то четко прослеживается тенденция, что алмазы получают популярность после кризисов. Например, после мирового финансового кризиса 2008 года и после пандемии в 2020 году. И в период рецессии проседают.

Производственные показатели

С 2011 по 2019 гг. добыча выросла в среднем на 9.8%. Затем упала в связи с пандемией. Можно сделать вывод, что показатели добычи находятся на стабильном уровне. При этом, в результате многолетней добычи на балансе компании скопились существенные запасы алмазов. С одной стороны, запасы у добытчика - это не хорошо, но с другой, именно благодаря этим запасам АЛРОСА успешно переживает аварии на шахтах. Например, такую как на месторождении «Мир» в 2017 году.

За период с 2013 года АЛРОСА постепенно наращивала свой капитал (небольшой спад произошел только в 2021 году) и смогла не увеличить размер обязательств. Закредитованность по итогам 2021 года находится на довольно низких отметках - всего 47% при норме до 80%.

Финансовые потоки

Выручка компании достаточно волатильна и по своей динамике отчетливо отражает динамику индекса цен на алмазы. При этом у компании положительная чистая прибыль и стабильно высокая маржинальность - в пределах 30%, а в лучшие года даже 40%.

При этом, обращает на себя внимание убыточный 2014 год (кризисный для России), т.к. убыточность обусловлена обстоятельствами, схожими с текущими. Хотя тогда санкций АЛРОСА удалось избежать.

Риски

Проблем у АЛРОСА предостаточно.

1. Прямые санкции

АЛРОСА была одной из первых компаний, на которую наложили санкции.

✅ 11 марта президент США Джо Байден подписал указ о запрете импорта в США непромышленных алмазов (non-industrial diamonds) из России. Позднее Комитет по надзору в ювелирной отрасли (Jewelers Vigilance Committee, JVC) уточнил, что запрет касается только необработанных алмазов и бриллиантов, в то время как российские алмазы, обработанные в других странах, разрешены к ввозу в США.

✅ Еще раньше АЛРОСА попала под санкции ЕС и Великобритании.

✅ 7 апреля правительство США ввело блокирующие санкции, включив АЛРОСА в так называемый SDN (Specially Designated Nationals) список.

✅ В совокупности санкции означает сразу несколько проблем:

- Маячок для покупателей продукции АЛРОСА, что не стоит пока с ней связываться (хотя напрямую это не запрещено компаниям за пределами США).

- В настоящее время надлежащее исполнение обязательств по еврооблигациям для АЛРОСА технически невозможно.

2️. Прочее давление

✅ Европейские ювелиры массово отказываются от закупок бриллиантов из российских алмазов. Среди них Cartier и Tiffany & Co и другие. Марки делают это сами в знак протеста, и, вероятно, этот список еще расширится.

✅ Крупнейшая в мире площадка по торговле бриллиантами RapNet запретила продажу драгоценных камней из России на своей площадке. Запрет распространяется на все алмазы, полученные из России после 24 февраля 2022 года, и включает в себя бриллианты, произведенные за пределами России, из российских необработанных алмазов.

✅ Кроме прочего, в связи с общим санкционным давлением на Россию, у АЛРОСА возникают проблемы с логистикой и цепочками поставок.

Примечательно, что сама компания сохраняет оптимизм и не изменила первоначальный прогноз по добыче в 34-35 млн карат на 2022 год.

Компания утверждает, что на рынке алмазов сохраняется хороший спрос, а также появляется много новых клиентов, готовых занять места ушедших.

Западные же эксперты не так оптимистичны и уверяют, что торговля российскими алмазами резко замедлилась с конца мая, так как огранщики встречают запрос на бриллианты нероссийского происхождения.

✅ Еще одна проблема, с которой сталкивается сейчас АЛРОСА как экспортер – это укрепление рубля.

Валютный фактор приближает экспортеров к порогу безубыточности, т.е. чем сильнее рубль, тем более убыточна их деятельность.

Если посмотреть на рентабельность продаж АЛРОСА, то ее средний показатель за пять лет 33%. При курсе доллара в 50 рублей, ее ROS приближается к 9%, что является историческим минимумом.

❗ Но все это не сравнится по своим последствиям с главным риском, который висит над АЛРОСА.

Есть такая организация как Процесс Кимберли — это объединение стран, добывающих и торгующих алмазами. Цель объединения — борьба с "кровавыми алмазами", то есть с алмазами, добыча которых сопряжена с нелегальными или преступными действиями такими как: рабский или детский труд, убийства, спонсирование терроризма и антиправительственных вооруженных конфликтов.

В июне состоялась очередная встреча Кимберлийского Процесса в Ботсване. Незадолго до нее ряд членов процесса предложили расширить сферу "конфликтных алмазов", включив в нее также и государства-акторы насильственных действий, естественно, намекая на Россию.

Решения в Процессе Кимберли могут быть приняты только единогласно, поэтому пока никаких ограничений к России не было применено.

НО! Если Россия все-таки будет исключена из Процесса Кимберли, то это будет фатальным исходом для АЛРОСА, т.к. это полностью закроет возможности экспорта алмазов.

Дивиденды

Согласно дивидендной политике, дивиденды АЛРОСА выплачивает по полугодиям. Базой для их расчета выступает свободный денежный поток (FCF), а коэффициент выплат определяется в зависимости от уровня долговой нагрузки. С учетом текущей долговой нагрузки на дивиденды могло быть направлено до 100% свободного денежного потока, но наблюдательный совет АЛРОСА рекомендовал годовому собранию акционеров не выплачивать финальные дивиденды по итогам 2021 года.

Стоимость

Что касается стоимостных показателей, то они полностью отражают нависшие над АЛРОСА проблемы. Рекордно низкий за последние 10 лет P/E и один из самых низких за последнее десятилетие P/S.

Резюме

1️. Компания имеет существенные риски, вызванные санкциями, но менеджмент уверен, что АЛРОСА преодолеет эти сложности.

2️. Компания имела хорошие показатели по рентабельности и маржинальности на историческом промежутку, но они, как и финансовые потоки, в целом зависят от нескольких составляющих:

1) от экономического цикла и спроса на алмазы: после кризиса спрос увеличивается, при замедлении экономики спрос падает;

2) от курса валюты. Чем крепче рубль, тем менее выгодна деятельность экспортера АЛРОСА;

3) от цен на алмазы и бриллианты. Выпадение какой-то части алмазов АЛРОСА не большая проблема для результативности бизнеса, т.к. снижение экспорта компенсируется ростом цен.

3️. Над компанией висит риск исключения России из Процесса Кимберли, что станет фатальным для АЛРОСА. Эксперты индустрии оценивают такой риск достаточно низким, но его реализация может привести к полной потере вложений в эту компанию.

🎯 Выводы

Фон для компании крайне негативный сейчас:

- много проблем, разрешение которых пока не имеет внятного пути;

- наступающая мировая рецессия, которая приведет к падению спроса на драгоценности;

- пока идет СВО, риск полной потери экспорта.

Если следовать градации П. Линча, то АЛРОСА – это компания, находящаяся в серьезном кризисе. Инвестиции в такую компанию могут иметь два финала: 1) огромную доходность при отступлении рисков, 2) потерю денег в случае реализации самого негативного сценария.

Мое мнение

Компания не отвечает моему подходу к инвестициям, поэтому на текущий момент я не стала бы в нее инвестировать.

К компании можно будет присмотреться, когда одновременно произойдут три события:

1) Закончится СВО и Россия избежит исключения из Процесса Кимберли;

2) Будет виден горизонт рецессии;

3) После спада финансовых потоков появится первая положительная динамика.