Ведущие Экономисты Мира сомневаются, что рост инфляции удастся остановить за счет политики QT (политика «количественного ужесточения» — quantitative tightening, или просто QT)

которая предполагает в дальнейшем уменьшение части гособлигаций на балансе ФРС и размещении их на мировом рынке.

Но реальность в том, что спроса на гособлигаций США сейчас нет :

- Из-за отрицательной доходности американского госдолга (гособлигаций). Это мы обсудили в предыдущей статье.

- Из-за нехватки свободных средств у покупателей (ликвидности)

Сейчас разница между ставкой ФРС и инфляцией США находятся в отрицательной зоне:

✔️инфляция 9,1%

✔️ставка 1,75%.

Доходность гособлигаций США на 7,35 % ниже уровня инфляции, то есть деньги обесцениваются быстрее , чем по ним поступает доход, сомнительный такой актив.

Высокая для США инфляция вызвана несколькими факторами, триггером для которых стало — резкое включение печатного станка в 2020-м - количественное смягчение из-за ограничительных мер.

По этой причине с конца 2019 года госдолг США вырос более чем на $7 трлн — с $23,1 до $30,4 трлн, на данный момент ещё выше (согласно данным US Debt Clock).

Аналитики JP Morgan считают , что программы количественного смягчения и низкие ставки привели к сокращению премии по длинным гособлигациям, сохраняя ее на крайне низком уровне.

Основные покупатели американских гособлигаций — это Европа и Япония.

Покупки они совершали из своей прибыли - положительных балансов.

Так как раньше они продавали товаров и услуг больше, чем покупали.

Но на фоне роста мировых цен на сырье и энергоресурсы, санкций в отношении России, сложной политической обстановки, давления инфляции в Еврозоне их положительный баланс двигается к нулю.

У Японии и Европы просто не останется свободных денег для размещения их в гособлегациях США - аккумуляции американским госдолгом.

И вот, уже Американское агентство Bloomberg предупредило инвесторов в американский госдолг о высокой вероятности новых ударов по рынку гособлигаций объемом $23 трлн, из-за которых серьезные потери понесут не только владельцы таких «безрисковых» ценных бумаг, но и держатели более рисковых глобальных активов.

На фоне этого к сбросу гособлигаций США со стороны крупнейших мировых инвестфондов подключаются и ЦБ других стран в рамках формирования своих золотовалютных резервов.

Страны не хотят оказаться в такой же ситуации, как Россия, называя основной причиной пересмотра своих золотовалютных резервов «заморозку резервов Банка России».

Все чаще о продаже гособлигаций США говорят в Китае на фоне эскалации конфликта в отношении Тайваня.

Таким образом доходность по гособлигациям США падает, приближая начало не просто рецессии (которая уже идёт), а серьезного падения Экономики.

Об этом мы подробно говорили в предыдущей статье.

Инфляция + Инверсия + Падение потребление = Падение Экономики

И если даже США как-то удасться остановить инфляцию с помощью увеличения ключевой ставки, то ставка увеличит процент по кредитам.

Рост цен по кредитам уменьшит покупательную способность.

Снижение покупательной способности приведёт к стагфляции , потом дефляции и падению Экономики в Депрессию на её фоне.

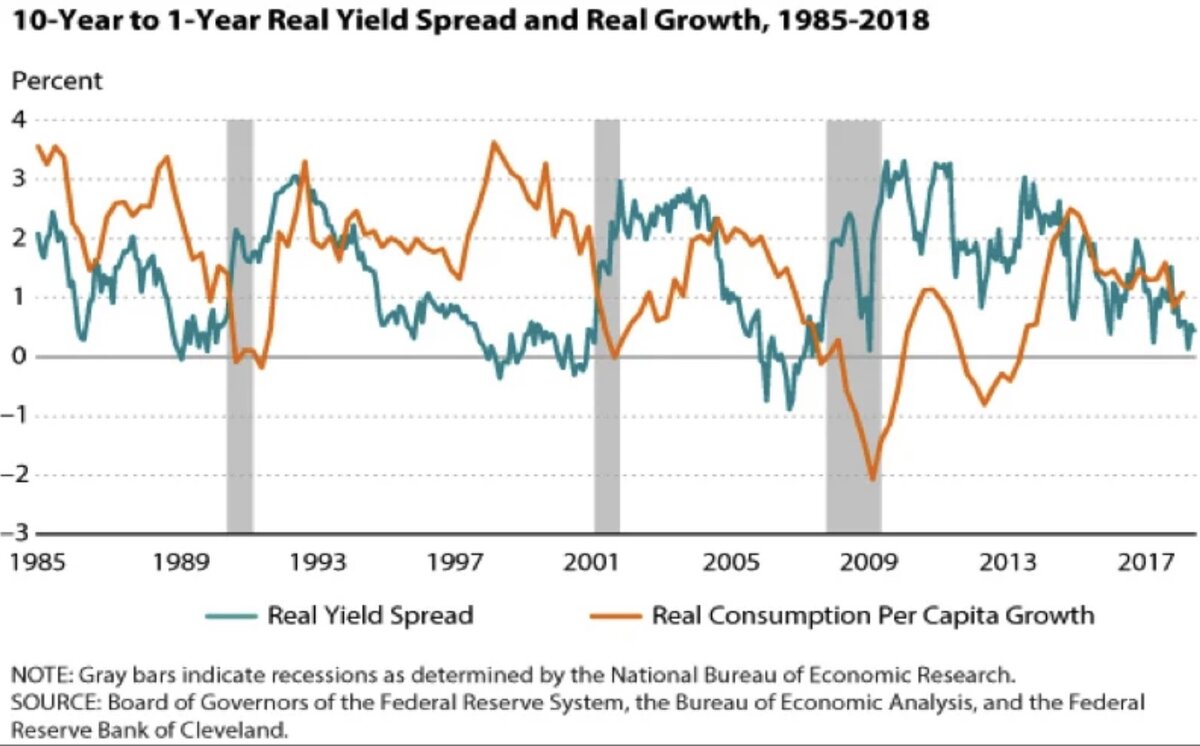

Как видно из рисунка ниже, кривая реальной доходности действительно инвертировалась перед каждым из последних трех спадов, которые происходили, когда потребление росло низкими темпами или падало.

Замедлению роста потребления в 1985-1986, 1988-1989 и 2006-2007 годах сопутствовало значительное сокращение или переход в отрицательное значение спреда доходностей бумаг

Начало всех рецессий всегда было связано с определенными событиями.

Например,

✔️1990 году Ирака - Кувейтский конфликт, что повлекло за собой скачок мировых цен на нефть.

И подъем после 1991 года - Развал СССР.

✔️Причиной двух последних кризисов в 2001 и в 2007 годах стали обвалы котировок на финансовых рынках. Но «станок» спас ситуацию, раздув госдолг США до невероятных размеров.

✔️2018-2022 - Пандемия. Выйти из тенденции падения не успели.

✔️И вот, 2022 - соединил в себе все, что можно и то, что трудно было представить

Поэтому , Инверсионная кривая доходностей не предрекает рецессию, а прогнозирует экономические условия, которые делают кризис максимально вероятным.

Что мы сейчас и наблюдаем.

Но есть одно НО, которое тянет на дно многих игроков рынка: Доллар на фоне мировых валют сейчас растёт.

Когда растёт по факту обесценивающаяся валюта, то Валюты, которые падают на её фоне, обесцениваются в разы больше.

Сильный доллар так же уменьшает ценность международных продаж корпоративной Америки и снижает ее прибыли.

В предстоящих корпоративных отчетах уже проявятся последствия укрепления доллара, оно уменьшает выручку от зарубежной деятельности и прибыли компаний с крупными иностранными операциями, отмечают в Navellier & Associates.

В настоящее время американская валюта дорожает не потому, что у Соединенных Штатов дела идут на редкость хорошо. Просто в других местах еще хуже.

#моипятькопеек Если Гегемон падает, то всем мало не кажется, завалит всех, особенно держателей гособлигаций США и долларовых активов.

Все Признаки, что Мы в процессе разворачивания этого грандиозного шутера, которого Мир ещё не видывал.

Это не быстрый процесс.

США сейчас будут выживать обескровливая Экономики Европы , что собственно и происходит у нас на глазах.

📍С большой долей вероятности, после липового российского дефолта, которым грозят западные аналитики и логичного в Шри-Ланке, уже этой осенью начнутся первые дефолты на уровне стран, например, Сальвадоре, Пакистане, Ливане, Украине, Аргентине, Кении, Египте ,возможно, в Турции… ⤵️

📍есть риски и у многих экономик Южной Европы⤵️

На базе мирового экономического опыта, вышесказанного в этой статье и предыдущих статьях этого Канала, можно предположить, что Мировой «шухер» продлится от 5 до 10 лет.

Есть ли шансы у России выстоять против этого урагана, мы поговорим в другой раз.

В следующей статье:

О причинах роста бакса, падении биткойна и евро

©️Ольга Максимова

p.s. Материалы, представленные в данной статье, не являются индивидуальными финансовыми или инвестиционными рекомендациями. Приведённые в статье факты и цитаты взяты из публичных источников, которые признаны надежными, однако за достоверность предоставленной ими информации автор статьи ответственности не несёт.

Принимая во внимание вышесказанное, не следует полагаться исключительно на представленные материалы в ущерб проведению независимого анализа.

Не верьте мне - проверяйте.