Вся представленная информация – личное мнение авторов, не является индивидуальной инвестиционной рекомендацией, побуждением к покупке или продаже финансовых инструментов, заключению договоров. Выбор объектов инвестирования должен отвечать персональным предпочтениям и возможности принимать различные риски.

Затронем несколько нехарактерную тему, связанную с российскими пенсиями. Хотя размер и механизм формирования страховой пенсии определяются законодательством и не связаны с нашими инвестиционными решениями (формируются за счет взносов в пенсионный фонд), интересно сравнить динамику основных параметров с инфляцией. Необходимо учитывать, что размер пенсионных обязательств напрямую влияет на расходную часть бюджета в долгосрочном периоде.

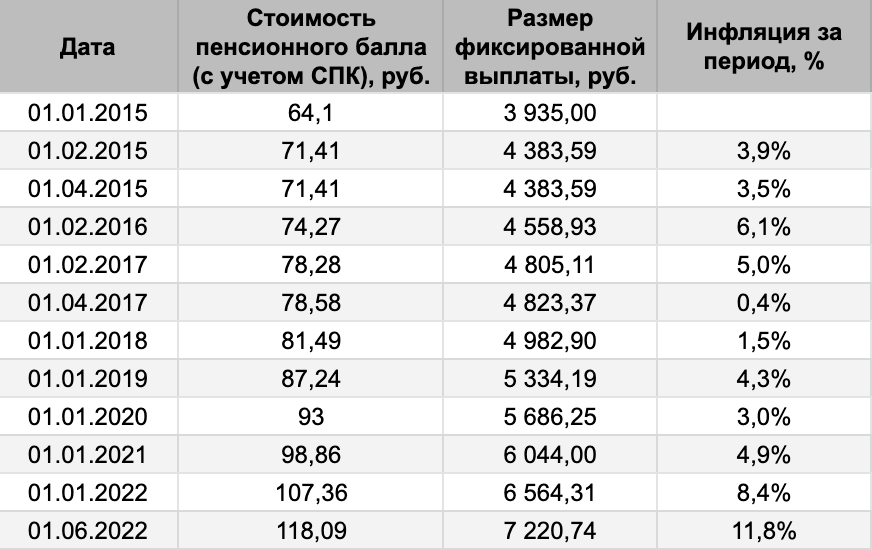

Балльный подход для расчета страховой пенсии был введен в 2015 году: размер назначенной (без учета сформированной ранее накопительной части, с 2014 года действует мораторий на ее формирование) определяется формулой [Страховая пенсия] = [Индивидуальный пенсионный коэффициент] * [Стоимость пенсионного коэффициента] + [Фиксированная выплата]. После очередной индексации с 1 июня 2022 года стоимость пенсионного коэффициента (стоимость балла) составляет 118,09 руб., а размер фиксированной выплаты – 7 220,74 руб.

С начала 2015 года по июнь 2022 года стоимость пенсионного балла и фиксированной выплаты выросли на 84% при величине накопленной инфляции за тот же период 67%. Для остальных периодов ситуация выглядит похожим образом: с начала 2018 года рост составил 45% против накопленной инфляции 37%, с начала 2019 года – 35% против 31%. Только после 2020 года наметилось отставание: с 1 января 2021 года по 1 июня 2022 года – 19% против накопленной инфляции 21%, с 1 января 2022 года по 1 июня 2022 года – 10% против 12%.

Итоги станут понятны по окончании 2022 года: в случае снижения инфляционного давления пенсионный балл имеет шанс показать сопоставимую с ростом цен динамику (с учетом возможной традиционной индексации в начале следующего года).

Получается любопытный результат: параметры расчета страховой пенсии весьма неплохо конкурировали с инфляцией. Мораторий на накопительную компоненту ведет к постепенному росту обязательств бюджета в будущем, но с точки зрения застрахованного лица пока все выглядит неплохо (опустим обсуждение абсолютного размера пенсии). Инвесторы могут использовать приведенные данные как бенчмарк (ориентир) доходности своих долгосрочных стратегий.

Ставьте лайк, если статистика удивила, и подписывайтесь на канал.

Свежие публикации и актуальная информация в телеграм-канале SilenceAndMoney

При частичном или полном использовании ссылка на источник обязательна.

#деньги #финансы #пенсия #доход #статистика #цифры