На первый взгляд может показаться, что исчисление налога это очень сложный и непонятный процесс. А уж содержание Налогового кодекса вызывает сон. Однако, если знать из чего складывается налог, то можно обнаружить очень даже системный подход по исчислению любого налога. Сегодня расскажу Вам теорию налога, из чего он складывается.

При исчисление налога обязательно должен быть

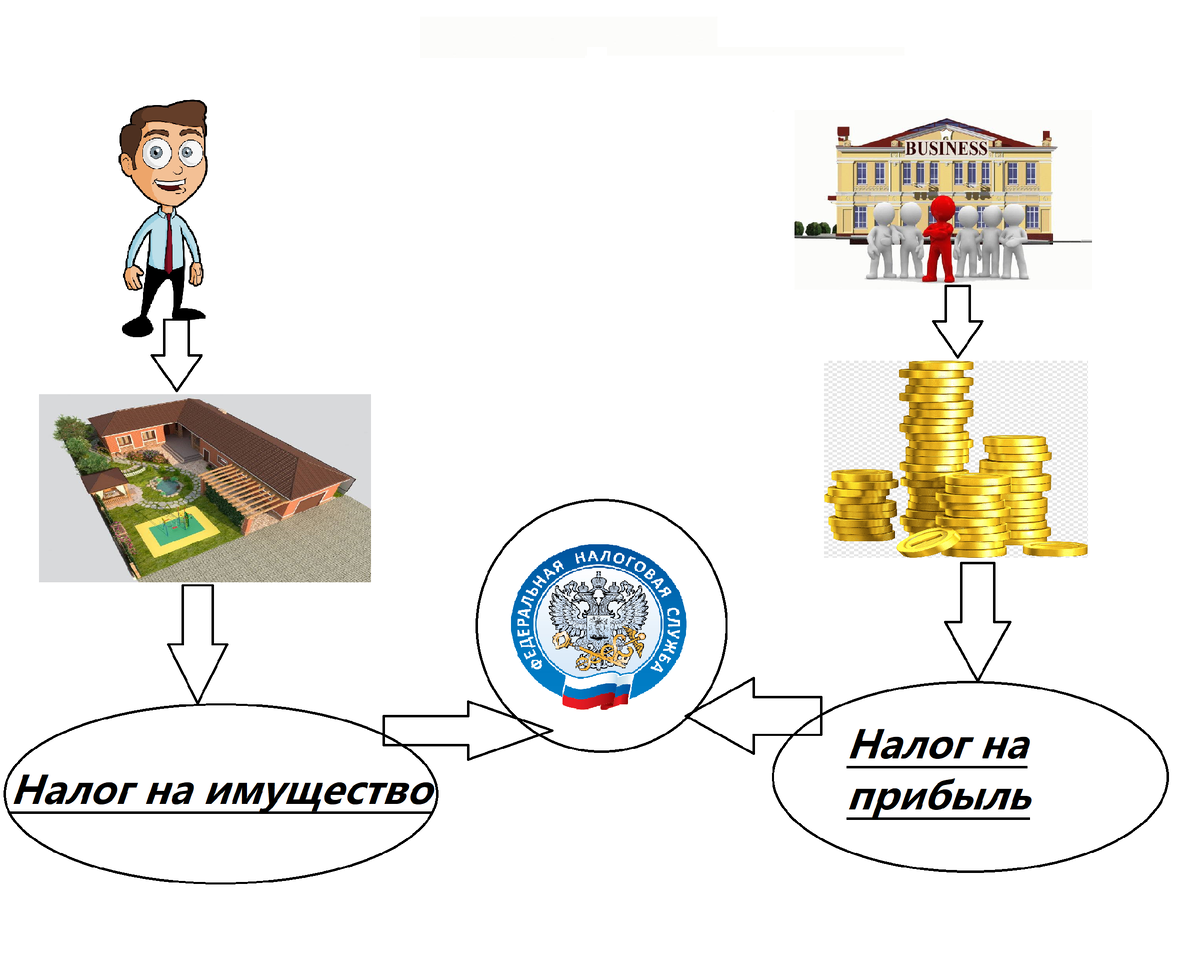

1) Налогоплательщик. Это может быть человек – физическое лицо, организация – юридическое лицо, а также индивидуальные предприниматели.

2) У налогоплательщика должен быть обязательно объект налогообложения:

- имущество

- прибыль, доход

- реализация товаров, работ, услуг

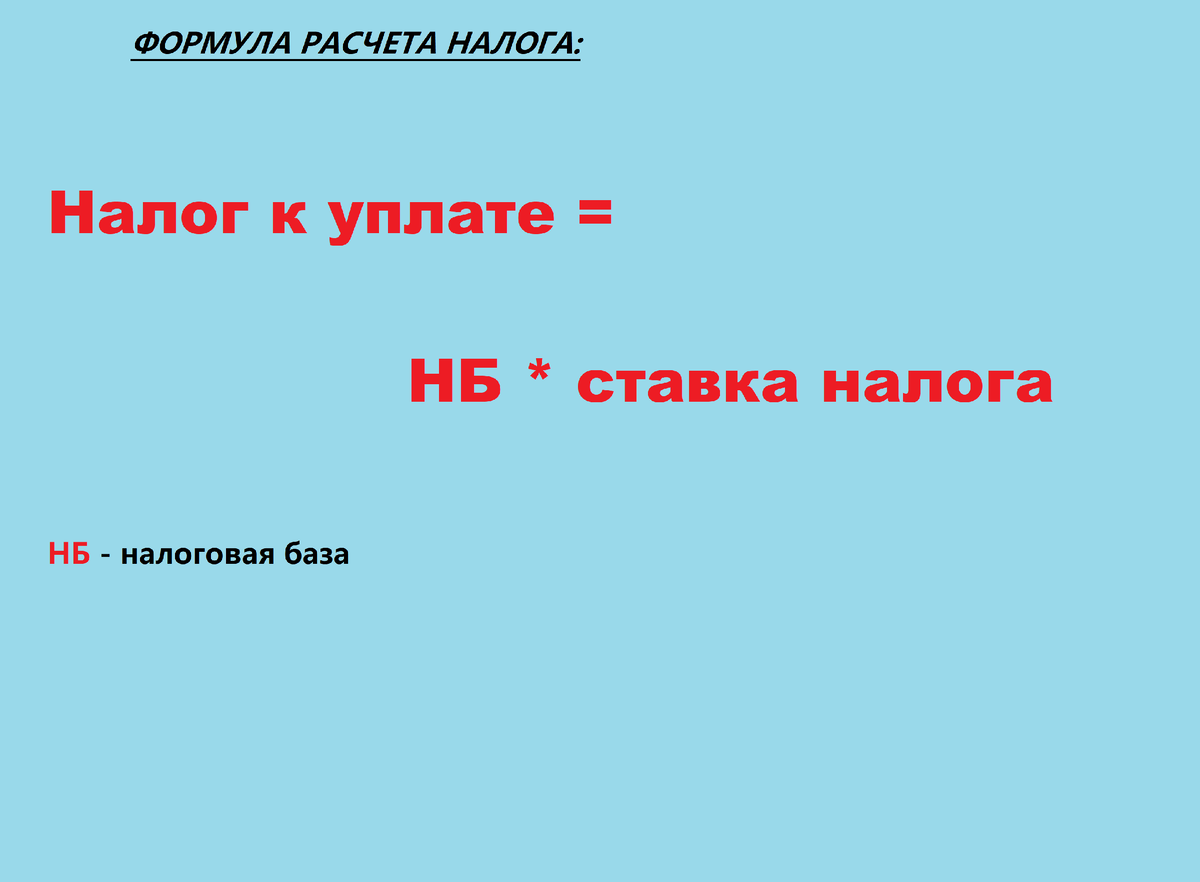

Любой объект имеет свою оценку, которая является налоговой базой.

3) Налоговая база - стоимостная, количественная или физическая характеристика объекта.

Сложно? Сейчас на примере разберем. Если у Вас есть земельный участок в собственности, то Вы являетесь плательщиком земельного налога. Объектом выступает ваш земельный участок, а его кадастровая стоимость – налоговой базой. Кадастровая стоимость земельного участка и является стоимостной характеристикой объекта.

Ярким примером физических и количественных показателей является расчет патента при осуществлении розничной продажи. При определении налоговой базы учитываются площадь объекта торговли, а также количество работников.

4) Налоговую базу можно уменьшить. Этот процесс называется – налоговый вычет. Здесь хочу обратить внимание, что налоговый вычет уменьшает налоговую базу, то есть отнимается всегда от базы, а не от налога.

Пример: У работника с окладом 15 000 руб. есть несовершеннолетний ребенок, ему ежемесячно должен предоставляться социальный вычет в размере 1400 руб. Расчет НДФЛ с заработной платы такого работника:

Объект заработная плата в 15 000 руб.

Социальный вычет 1 400 руб.

Налоговая база 15000 руб. – 1400 руб. = 13 600 руб.

Ставка 13%

Сумма НДФЛ = 13600 руб. * 13% = 1 768 руб.

Таким образом, налоговый вычет лишь уменьшает налоговую базу, но не освобождает от уплаты налога.

5) Льгота – преимущество, которое предоставляется государством или местным самоуправлением определенному кругу лиц. Льгота может уменьшать налог или полностью освобождать от уплаты налога.

От уплаты налога на квартиру, жилой дом освобождены инвалиды I и II групп, инвалида с детства, дети-инвалиды, участники ВОВ, герои Советского Союза и герои РФ, награжденные орденом Славы трех степеней, лица, подвергшиеся воздействию радиации на Чернобыльской АЭС и другие.

На местном уровне могут устанавливаться дополнительные льготы по местным налогам. Так, пенсионеры в г. Москва полностью освобождены от уплаты налога на одну квартиру.

6) Ставка – у каждого налога своя, Налоговым кодексом установлены максимальные ставки, превышение которых местными и региональными органами не допустимо.

Дополнительно при расчете любого налога нужно знать

7) Налоговый период – период в течение, которого начисляется налог. Как правило, это календарный год 1 января по 31 декабря. Однако, есть налоги, для которых налоговый период может быть календарный месяц – акцизы, или квартал – для НДС.

8) Порядок и срок оплаты налога включает в себя каким образом платится налог и когда. Оплата может быть произведена единоразово или делиться на авансовые платежи и оплачивается по итогам налогового периода.

Пример: НДФЛ от продажи недвижимости платится один раз по итогам календарного года не позднее 15 июля. А налог по УСН оплачивается равномерными авансовыми платежами по итогам каждого квартала, а по итогам года – налог.

9)Отчетность – для каждого налога своя форма. Существуют сроки сдачи этой отчетности, на них нужно обращать внимание, чтобы не получить штраф и блокировку расчетного счета.

Итак, вот основные составляющие любого налога, зная о них, теперь вторая часть Налогового кодекса не выглядит сумбурно и хаотично.