Этот страховой продукт помогает избежать колоссальных материальных потерь. Чаще всего в России квартиры и дома страхуют от пожара, затопления и грабежа. Какие риски может покрыть полис страхования имущества и как его оформить, рассказывает Mafin Media.

Что такое страхование имущества

Страхование имущества защищает от финансовых потерь при его утрате, повреждении или гибели, а также при нанесении вреда соседям. Например, после затопления или пожара.

Это добровольный вид страхования. Защитить можно любое имущество: от телевизора до квартиры. Главное — доказать право собственности и определить стоимость.

При оформлении ипотечного кредита есть его обязательная урезанная версия — страхование имущества при ипотеке. Такой полис покрывает риски взрыва, стихийного бедствия, пожара и защищает только конструктив: перегородки, стены, перекрытия.

Кредитные учреждения требуют полис для уверенности в том, что заемщик выплатит кредит. Но купить страховку можно только для готовой к эксплуатации недвижимости. Если дом еще не построен, то есть квартиры еще не существует, просят оформить страхование жизни и здоровья и даже снижают за это ставку по кредиту на 1–3%.

Кстати, можно застраховать даже свое право на собственность, то есть титул. Титульное страхование понадобится при покупке недвижимости на вторичном рынке: всегда есть риск, что объявится неучтенный собственник.

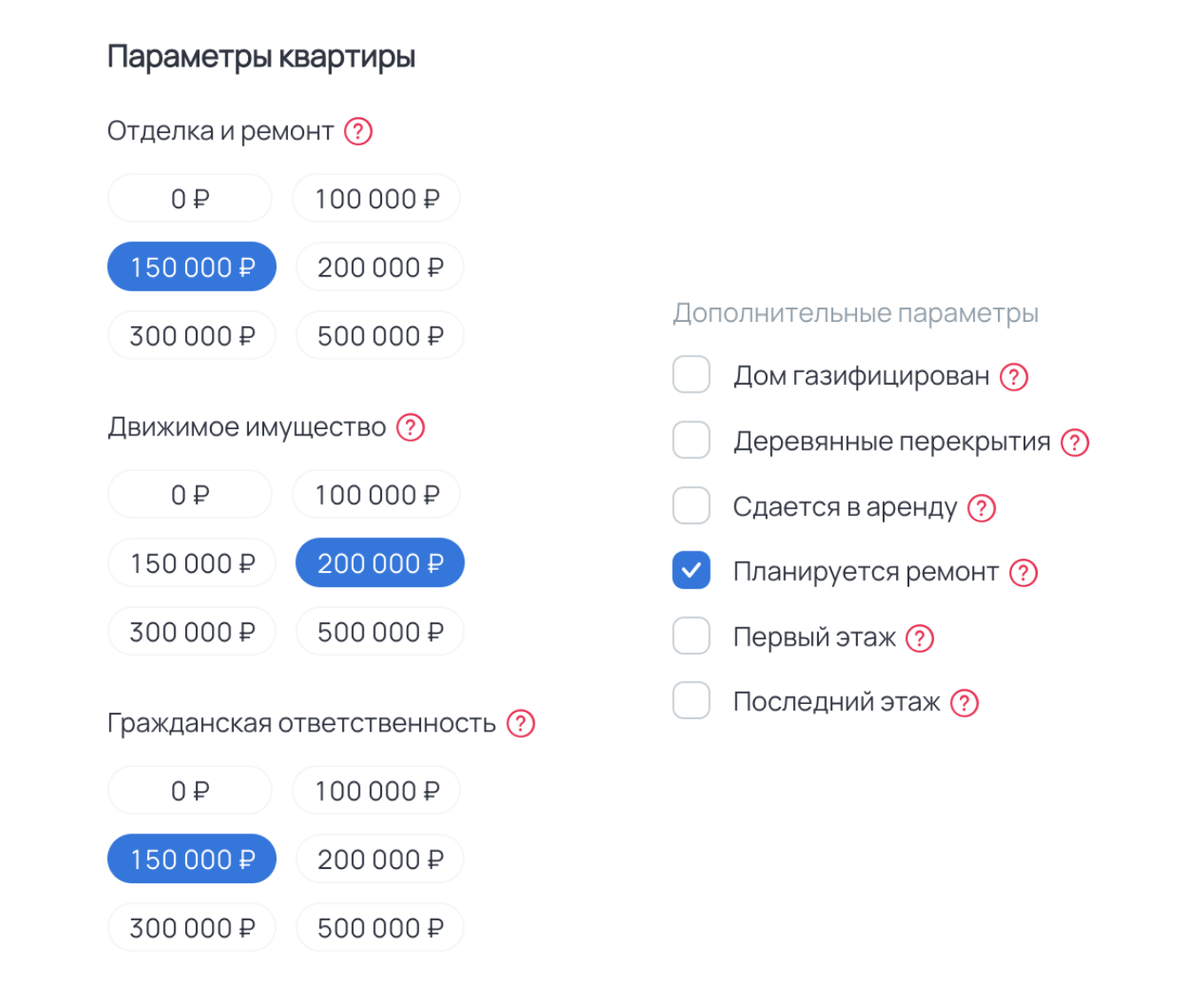

Виды страхования имущества

Полис страхования квартиры может покрывать:

- гражданскую ответственность — причинение вреда жизни, здоровью и имуществу соседей;

- движимое имущество — мебель, предметы интерьера, бытовую технику, аудио- и видеоаппаратуру, одежду и другие вещи;

- отделку и ремонт — любые покрытия полов, стен и потолков, а также двери, окна и так далее.

При выборе страховки для квартиры нужно будет отметить некоторые пункты, которые повлияют на стоимость полиса, например: газифицирован ли дом и планируется ли ремонт.

Пример

Илья закончил в своей новой квартире ремонт и решил оформить полис страхования имущества: защитил отделку и ремонт на 500 000 руб. Он понимал, что его соседи сверху только приступают к отделке и может произойти что угодно.

И был прав. Через пару месяцев соседи сверху неудачно поменяли радиатор и затопили кухню Ильи: вздулся паркет, местами отклеились обои, сломался холодильник и робот-пылесос.

Илья вызвал представителя управляющей компании, чтобы зафиксировать страховой случай, и заявил в страховую. По результатам оценки ущерба Илья получил страховое возмещение в размере 235 000 руб.

Как оформить страхование недвижимости

Главное — правильно выбрать страховой полис, чтобы в нем были указаны все риски, волнующие страхователя квартиры. Перед оформлением нужно внимательно прочитать страховой договор и приложение к нему — правила страхования имущества.

Перед покупкой полиса нужно выяснить, какой из методов страхования использует компания:

- от поименованных рисков — перечень страховых событий;

- от всех рисков — перечень нестраховых событий.

Вообще, к этому списку нужно отнестись очень внимательно: страховые компании могут включить пожар в перечень страховых событий, при этом исключая возгорание, произошедшее из-за короткого замыкания.

Как получить выплату по страховке

Зафиксировать страховой случай, например при помощи управляющей компании или МЧС, и обратиться к страховщику.

Выгодоприобретатель получит страховую выплату в случае:

- утраты, например если сделка по приобретению имущества будет оспорена и окажется незаконной;

- повреждения, например в связи со стихийными бедствиями, пожарами и последствиями некачественного ремонта;

- непреднамеренного ущерба соседям, например при затоплении соседей снизу.

Выгодоприобретатель не получит страховую выплату, если:

- страховщик докажет, что страхователь специально испортил имущество;

- случай не входит в перечень страховых событий;

- оценщик выяснит, что стоимость имущества была завышена.