Размышления про инвестиции.

Прям сразу укажу, что все дальнейшие мысли - исключительно личные мысли автора применительно к его личному портфелю, исходя из его личных инвестиционных целей и планов.

В этом блоге я никогда никого ни к чему не агитирую и не призываю. И каждый принимает любые решения только лишь сам и за свои деньги.

Постоянные читатели в курсе, что после плановых пополнений ИИС в мае (где были частичные покупки), а также в июне, когда я вообще не стал ничего приобретать, у меня на ИИС лежит порядка 70.000 рублей.

Вообще, я не вижу смысла солить этот кэш, он должен работать. Тем более, что в разгаре дивидендный сезон. И многие компании, несмотря ни на что, платят рекордные дивиденды с крайне высокой дивдоходностью.

Однако, на ИИС, после принудительного переноса Полиметалла и Русагро в КИТ (впрочем, дивиденды все равно и те, и те не платят), у меня осталось всего 3 акции. Из которых 2 компании на данный момент дивиденды тоже уже отменили: Сбер и НЛМК.

И остается МТС, по которым на днях рекомендованный ранее дивиденд наоборот, окончательно утвердили на ГОСА.

Итого, отсечка 8 июля, к выплате 33,85 рублей на акцию, которых у меня на данный момент 250 штук. Дивдоходность при текущей цене 12,26%. Запомним эту цифру, она нам пригодится.

При этом, в рублях чистыми я получу чуть больше 7.000 рублей.

На имеющиеся 70.000 рублей я могу купить дополнительно 250 акций. Т.е. увеличить количество вдвое, как штук акций, так и сумму дивидендов.

Однако, у МТС есть 2 существенные проблемы с точки зрения фундаментального анализа и долгосрочного инвестирования, и одна проистекает из другой. Частично этот вопрос я освещал в статье, где размышлял про дивполитику МТС.

- проблема текущего огромного долга компании, который продолжает расти и практически не гасится из текущей прибыли;

- размер выплат дивидендов превышает текущие прибыли, на выплаты идет более 100% чистой прибыли. Т.е. высокие дивиденды платятся в долг, что, логично, каждый раз увеличивает размер долга;

И очевидно, что раз даже в текущих условиях компания решила ничего не менять - то и в дальнейшем такой расклад будет сохраняться.

Условно может радовать лишь то, что ЦБ продолжает планово снижать ключевую ставку, т.е. формально стоимость обслуживания долга для МТС снижается. Во всяком случае, относительно пиковых значений ставки в 20%. Кстати, само решение по дивидендам принималось компанией, когда ставка была в районе 14-17%.

Однако, в долгосрок такой расклад оптимистичным не является и с ним точно что-то надо будет придумывать. Такой долг не может нарастать вечно (ха-ха, сказало правительство Омериги - а может уже и не хаха).

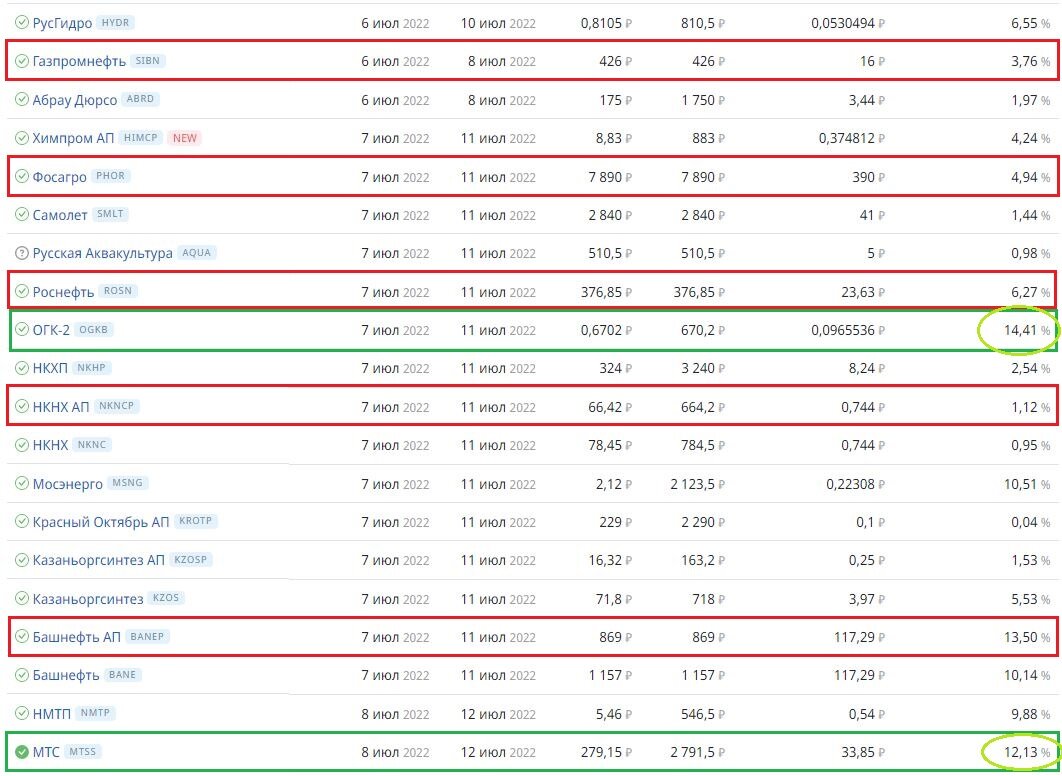

Вообще, из тех, кто у нас собирается платить дивиденды в ближайшие пару недель, картинка вот такая.

Как мы видим, из сопоставимого с дивдоходностью МТС есть Мосэнерго и ОГК-2, которая весьма популярна среди долгосрочных инвесторов и часто встречается в диверсифицированных инвестиционных портфелях.

Кстати, сразу отвечу про ИИС и Газпром. Эти акции я уже начал покупать, и они у меня на брокерском. С прошлого года я пришел к мысли, что дублировать акции и на ИИС, и на брокерский - нет никакого смысла.

А уж опыт с Полиметаллом вообще показывает, что это создает дополнительные риски и неудобства, и сразу по нескольким счетам. В том числе становится сложнее вести учет затрат, цен и дивидендов.

Так что на ИИС покупка Газпрома мной в принципе не рассматривается. При том, что на брокерский я продолжу его покупать при совпадении определенных инвестиционных возможностей и текущих задач.

Понятно, что после дивгэпа те акции, которые платят лишь раз в году, лично мне становятся менее интересными, если есть возможность по приемлемой цене купить тех, кто еще будет платить в текущем году.

Но, вернемся к ИИС и 70.000 рублей.

Вообще, ОГК-2 я рассматривал еще зимой, когда делал общий обзор энергетиков под задачи 2022 года.

Тогда я остановился на Юнипро (и сейчас это решение однозначно видится не лучшим выбором из всего спектра компаний) и МРСК ЦП - по которым недавно была отсечка и я жду поступления дивидендов.

На ИИС энергетиков на сегодня нет. И вот не стоит ли взять и на 70.000 рублей просто купить ОГК-2 с отсечкой 7 июля и дивдоходностью 14,34%?

Давайте смотреть и считать цифры. Как обычно.

При текущей цене в моменте 0,68 рублей за акцию, цена за лот (1.000 штук) составит 680 рублей.

Таким образом, на ИИС я могу купить 115 лотов (115.000 штук акций).

Что потенциально принесет мне при дивиденде 0,09655 рублей на акцию сумму в 11.000 рублей и минус НДФЛ: порядка 9.600 рублей.

Что больше, чем 7.000 рублей с 250 акций МТС. Ну и логично, если дивдоходность заведомо больше.

Однако, отмечу, что глобально, здесь и сейчас, разница в 2 тысячи рублей. Этого даже на лот Газпрома не хватит. Но, например, хватит на лот префов Сбера. Который, впрочем, в 2022 году дивиденды не платит.

А вот что у нас с перспективами ОГК-2?

Давайте сначала посмотрим вообще на текущую цену. Что там с ней, на каких она уровнях.

Как мы видим, цена глобально отросла и находится выше уровней, которые были не только до Обвала 24.02.22, но и в начале 2022 года.

Это не есть гуд на самом деле.

Отдельно желтым выделил рост цены, предположительно на объявленном решении о рекомендации дивидендов. Как мы видим, хватило всего 4 торговых дней, и цена с 0,45 выросла почти до 0,65 (+44%).

Причем объемы скупки на этом существенно превосходят объемы распродажи в конце февраля 2022 года.

Если посмотреть чуть более глобально, с 2021 года, то картинка меняется.

Как мы видим, от пиков осени 2021 года мы достаточно далеко. До отметки в 0,85 рублей есть еще потенциал роста порядка 25%. Правда вот на чем туда расти - я слабо понимаю. Особенно, после дивгэпа, когда цена наоборот снизится на 14+%. Понятно, что что-то откупят. Но чтоб дивгэп и еще 25% сверху?.. Как-то сомнительно и не верится.

Однако, есть еще 1 график, который мне лично совсем не нравится.

График с 2008 года. Ага, как ВТБ и Газпром 2008: 1 в 1.

Не, понятно, что это все дела минувших дней и все такое прочее. А график цены - вообще дело такое, больше спекулятивное. И кто-то даже приведет Газпром, вон мол, как прут дела и какие перспективы.

Однако, про Газпром-то и текущий статус я тоже писал.

А что у нас в этом плане у ОГК-2? Какие у них текущие успехи?

Снова давайте к цифрам.

И мы видим, что дела-то - очень так себе. Не то, что в разы не растет, а прямо таки снижаются показатели. Причем практически все, что касается основной деятельности, находится ниже, чем в 2017-2019 годах.

Ну 2020 с его локдаунами и остановками активности предприятий можно вообще держать за скобками.

Отдельно напрягает картинка с теми же прибылью и дивидендами. Если в предыдущие годы (оранжевым цветом) чистая прибыль ощутимо превышала сумму дивидендных выплат, то по итогам 2021 картина прямо противоположная. А уж соотношение 240% - вообще вызывает вопросы.

И чем это лучше статуса у МТС? Разве что отсутствием текущих огромных долгов, которые, справедливости ради, по цифрам даже снижаются.

Однако, ощутимо растут операционные расходы, что видно дальше.

Ну и соотношение P/E лично для меня как-то совсем делает покупку акций по текущей цене не особо привлекательной. Да еще, как мы вспомним, по факту ради дополнительных 2.000 рублей.

Дополнительно прочел, что в 2021 у ОГК-2 был пик поступлений от ДПМ.

ДПМ — договоры о предоставлении мощностей, заключенные между электрогенерирующими компаниями и крупными потребителями. По этим договорам компании обязуются построить новые мощности и обновить старые, а потребители — оплатить затраты через повышенные платежи за электроэнергию.

Как пишут на отдельных ветках, для ОГК-2 по ряду ДПМ идет 10-кратное увеличение цен и поступлений, которые после закрытия ДМП вернутся к обычным значениям (т.е. станут в 10 раз ниже).

Правда, тут же пишут, что основные ДПМ будут действовать еще до конца 2024 года. Впрочем, у нас уже половина 2022 завершается.

1,5 года как бы есть - а что дальше? И это при том, что прибыль математически будет продолжать снижаться. При P/E свыше 15... Напомню - это 15 ЛЕТ.

Вопрос-вопрос...

В общем, если сначала я даже хотел в статье поставить голосовалку, мол покупать ОГК-2 или нет (ну хотя бы с общими настроениями ознакомиться), то теперь и без голосовалки делаю вывод, что ОГК-2 покупать для себя я не вижу смысла.

Кстати, с учетом, что МТС, а также и Газпром платят в июле, а у меня с января произошло переосмысление ценности и целей диверсификации (статья по ссылке) - то и распыляться на покупку ОГК-2 я не вижу смысла.

Тем более, еще раз напомню, речь идет про дополнительные 2.000 рублей с доступной суммы в 70.000 рублей.

Дополнительные текущие 2.000 рублей при текущих ценах с весьма смутными, на мой взгляд, долгосрочными перспективами.

Возможно, что я и не прав.

Но в данном случае я своими деньгами рисковать точно не готов.

И в данном случае, если идти на долгосрок, то даже префы Сбера при отсутствии дивидендов, но текущим дисконтом в 40-50% даже от средних цен - видится мне более интересным вариантом для 70.000 рублей.

Как обычно: в этой статье нет рекламы или призывов инвестировать что-либо или куда-либо. Статья содержит мысли автора по компаниям, находящимся в его инвестиционном портфеле. Не является рекомендацией или прогнозом.