Непрозрачность отчетов, юридическая незащищенность и скрытая цепочка хранения активов. Говорим о рисках покупки гонконгских акций через СПБ Биржу.

Информация о Гонконгской бирже

20 июня на СПБ Бирже стартовали акциями Гонконгской биржи. Пока что сделки могут совершать только брокеры. У частных инвесторов доступ появится через месяц-полтора.

Рис. 1. Новость о старте торгов акциями Гонконгской биржи, источник rbc.ru

Этому можно только порадоваться. У нас есть достаточно времени, чтобы разобраться, стоит ли совершать сделки с новыми активами или лучше обойти их стороной.

Для начала обсудим, как устроена сама Гонконгская биржа и что стоит знать инвестору о компаниях, которые на ней торгуются.

Гонконгская биржа – одна из трех основных торговых площадок Китая и одна из крупнейших бирж мира. Ее совокупная капитализация превышает $3 трлн.

На Гонконгской бирже зарегистрировано 2 565 компаний, а ее индекс Hang Seng включает в себя 66 наиболее крупных и ликвидных эмитентов: Alibaba, Lenovo, JD.com, Geely, Xiaomi и другие. P/E Hang Seng в два раза ниже S&P 500. Такой дисконт неслучаен, он отчасти связан с юридическими и инфраструктурными рисками гонконгских акиций, о которых чуть ниже, а отчасти с политикой властей КНР, которые периодически берутся за регулирование то IT-технологий, то банковского сектора, электронного образования и так далее.

Средняя годовая доходность индекса за последние 10 лет (2012-2021 годы) – 3,4%.

Рис. 2. Динамика индекса Hang Seng Гонконгской биржи, источник tradingview.com

На СПБ Бирже сперва к торгам будут допущены 12 компаний из индекса. Далее планируется расширение списка гонконгских ценных бумаг до 200, к концу 2022 года и до 1000 в течение 2023 года.

Среди 12 гонконгских акций, доступ к которым получит российский инвестор, четыре ему уже хорошо знакомы. Это бумаги компаний, имеющих листинг в США и ранее доступные на российских площадках: Alibaba, Tencent, JD и Xiaomi.

Рис. 3. Список из 12 китайских акций, допущенных к торгам на Санкт-Петербургской бирже

Одной из особенностей Гонконгской биржи является так называемый «stamp duty» – гербовый сбор, удерживаемый вместе с комиссией за сделки. Он составляет 0,13% от суммы сделки дополнительно к основной комиссии брокера. А в России, кстати, есть брокеры с тарифами ниже гербового сбора. Так что с комиссиями у нас ситуация обстоит еще неплохо.

Сама Гонконгская биржа является оффшорным рынком. То есть, торгуют на нем только нерезиденты. А представленные на площадке бумаги – это VIE (Variable interest entity). По сути, это компания-пустышка. Их создают реальные компании, чтобы торговаться на бирже. Это делается потому, что законодательство КНР запрещает иностранным инвесторам приобретать китайские акции. VIE помогают обойти этот запрет, так как их регистрируют где-нибудь на Каймановых островах, что формально делает китайские компании не китайскими.

Риски думаю понятны: на деле вы владеете компанией пустышкой, которая в случае чего, ничем вам не обязана. А еще не стоит забывать, про особенности СПБ Биржи. Площадка не дает доступ к другим биржам. Она дает доступ именно к бумагам, по сути, выкупленным на зарубежных площадках. Формальным владельцем бумаг все равно является СПБ Биржа. В депозитариях российских брокеров конечными держателями акций, приобретенных на СПБ Бирже, являются инвесторы. Но для вышестоящих межународных депозитариев держателем выступает СПБ Банк.

В случае с гонконгскими акциями ситуация вообще переходит все грани абсурда: вы приобретаете ценные бумаги компаний-пустышек, не являясь их конечным держателем в глазах самих эмитентов. То есть, вы покупаете VIE, владельцем которых выступает СПБ Биржа.

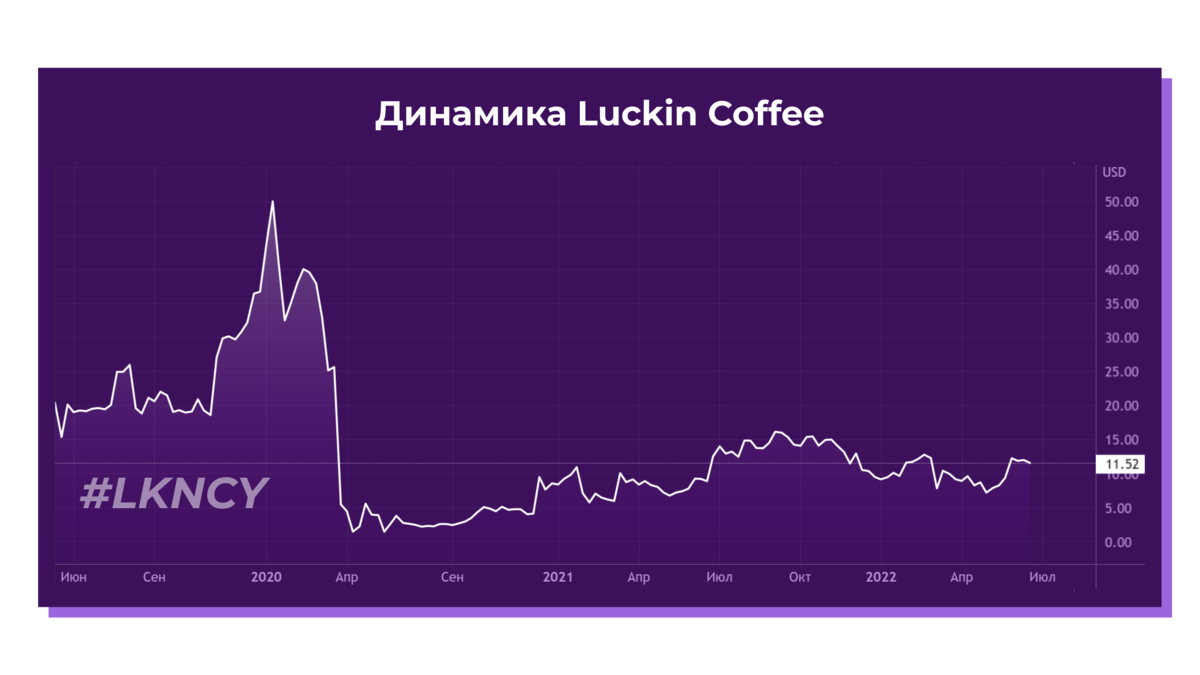

Помимо этого вопросов хватает и к самим эмитентам. Непрозрачность китайских компаний – давняя история. Самый яркий пример – Luckin Coffee, которую прочили в конкуренты американскому гиганту Starbucks. Но после выявления массовых приписок в отчетности ее акции обвалились и компания ушла с NASDAQ.

Рис. 4. Источник rbc.ru

Рис. 5. Динамика Luckin Coffee, источник tradingview.com

Американцев очень напрягает закрытость китайских компаний, которая ставит инвесторов под угрозу. В конце 2020 года власти США приняли законопроект, направленный против китайских компаний, отказывающим американским регуляторам в доступе к аудиторской отчетности. Уже в следующем году из-за новых правил около 150 китайских компаний рискуют подвергнуться делистингу или могут добровольно уйти с американских бирж. Это, конечно же, негативно скажется на котировках и на местных биржах, за что российские инвесторы не скажут спасибо.

Инфраструктурные риски

С особенностями самих гонконгских акций разобрались. Но как обстоит дело с санкционными рисками? Одно из основных преимуществ новых активов, о котором заявляет СПБ Биржа – расчеты будут идти без участия европейских клиринговых компаний (Euroclear и Clearstream). Но это вовсе не повод расслабиться и начать скупать гонконгские акции, как только появится возможность. Цепочка хранения активов все еще непрозрачна.

Расчетным депозитарием при сделках с новыми активами будет выступать СПБ Банк (бывший Бест Эффортс Банк — основной депозитарий СПБ Биржи), рассказал представитель площадки. А СПБ Банк для хранения и расчетов по иностранным ценным бумагам использует несколько международных депозитариев.

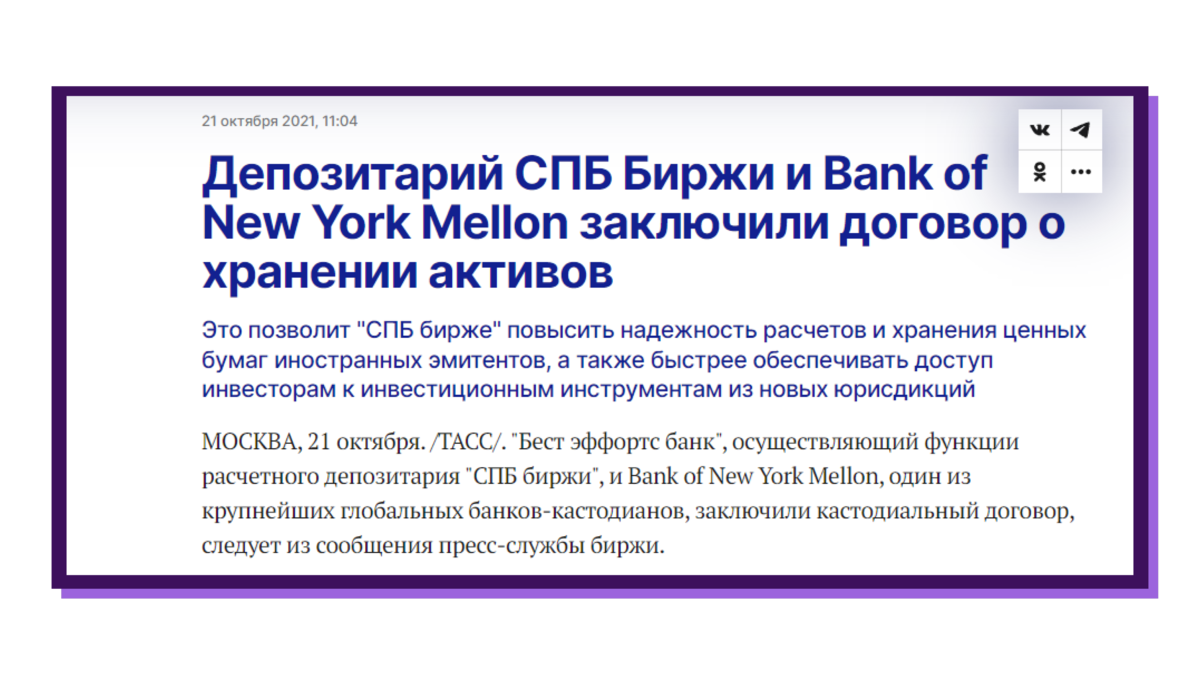

Ходят слухи, что сделки с гонконгскими акциями будут проходить при участии Bank of New York Mellon. А значит, судьба инвесторов опять зависит от западной финансовой инфраструктуры. СПБ Биржа не подтвердила, но и не опровергла эту информацию. Однако известно, что площадка давно сотрудничает с Bank of New York Mellon.

Рис. 6. Скриншот ТАСС, источник tass.ru

СПБ Биржа не под санкциями. Но Евросоюз ограничил работу НРД – часть акций с СПБ Биржи оказалась заблокирована. Если ЕС и США введут санкции против СПБ Банка (бывший Бест Эффортс Банк – основной депозитарий СПБ Биржи), инвесторы могут потерять доступ ко всем оставшимся бумагам. Будут ли китайцы рисковать своими отношениями с западом ради присутствия на СПБ Бирже – вопрос риторический.

Есть еще один инфраструктурный риск – валюта расчетов. Торги будут проходить в гонконгских долларах. По сути, они привязаны к американским долларам. С 1983 года местный регулятор удерживает курс в диапазоне 7,75-7,85 HKD за 1 USD. Получается прокси-доллар.

Рис. 7. Динамика USD/HKD, источник tradingview.com

В современном мире использование любых валют, кроме доллара, довольно ограничено. Почти всегда конвертация из одной нацвалюты в другую технически проводится через доллар США. Почему? Потому что наиболее развита система корсчетов именно в USD. Такой системой корсчетов не могут похвастаться ни рубль, ни юань, ни даже евро.

Известно, что Гонконг очень трепетно относится к своему статусу мирового финансового центра, поэтому соблюдает все санкционные требования ЕС и США. А значит, сложности с оборотом доллара в России могут сказаться на обороте и экзотического доллара.

Стоит ли покупать китайские акции инвестору в 2022 году?

Торговать или не торговать гонконгскими акциями – решать вам. Расширение ассортимента активов – это, конечно, хорошо. Только если вместе с ассортиментом не расширяются риски. Как нам кажется, в данной ситуации их ничуть не меньше, а в некоторых аспектах даже и больше, чем у американских и европейских акций.

#китайские акции #инвестиции #китай #акции #санкт-петербургскаябиржа