Две недели назад в телеграм рассказывал о том, что на рынке фьючерсов и валют сложилась интересная ситуация, на которой можно заработать.

Обещал собрать больше информации по вопросу, и в случае наличия интереса к теме вернуться с подробным объяснением на максимально простом языке. Многих заинтересовал кейс, поэтому приступим!

❓ Что случилось?

Валютные фьючерсы торгуются намного дороже, относительно валюты, чем должны. Перед тем, как читать дальше, рекомендую ознакомиться с постом про валютные фьючерсы.

В нормальной ситуации фьючерс на валюту должен стоить дороже на разницу ключевых ставок между валютами двух стран.

Например, разница между ценой доллара на бирже и фьючерса с экспирацией через 1 год должна быть 9,5%-1,5%=8%.

❓ Что мы имеем сейчас?

Валюта торгуется по 53,5, а годовой фьючерс Si-6.23 – 68,1. Разница между ними 68,1 / 53,5 * 100% = 27%. То есть на 19% больше теоретически справедливого значения.

Если купить валюту и продать фьючерс, т.е. построить так называемую синтетическую облигацию, можно заработать до 27% за год, т.к. на момент экспирации цена фьючерса сходится с ценой базового актива. И не важно, пойдет доллар вверх или вниз.

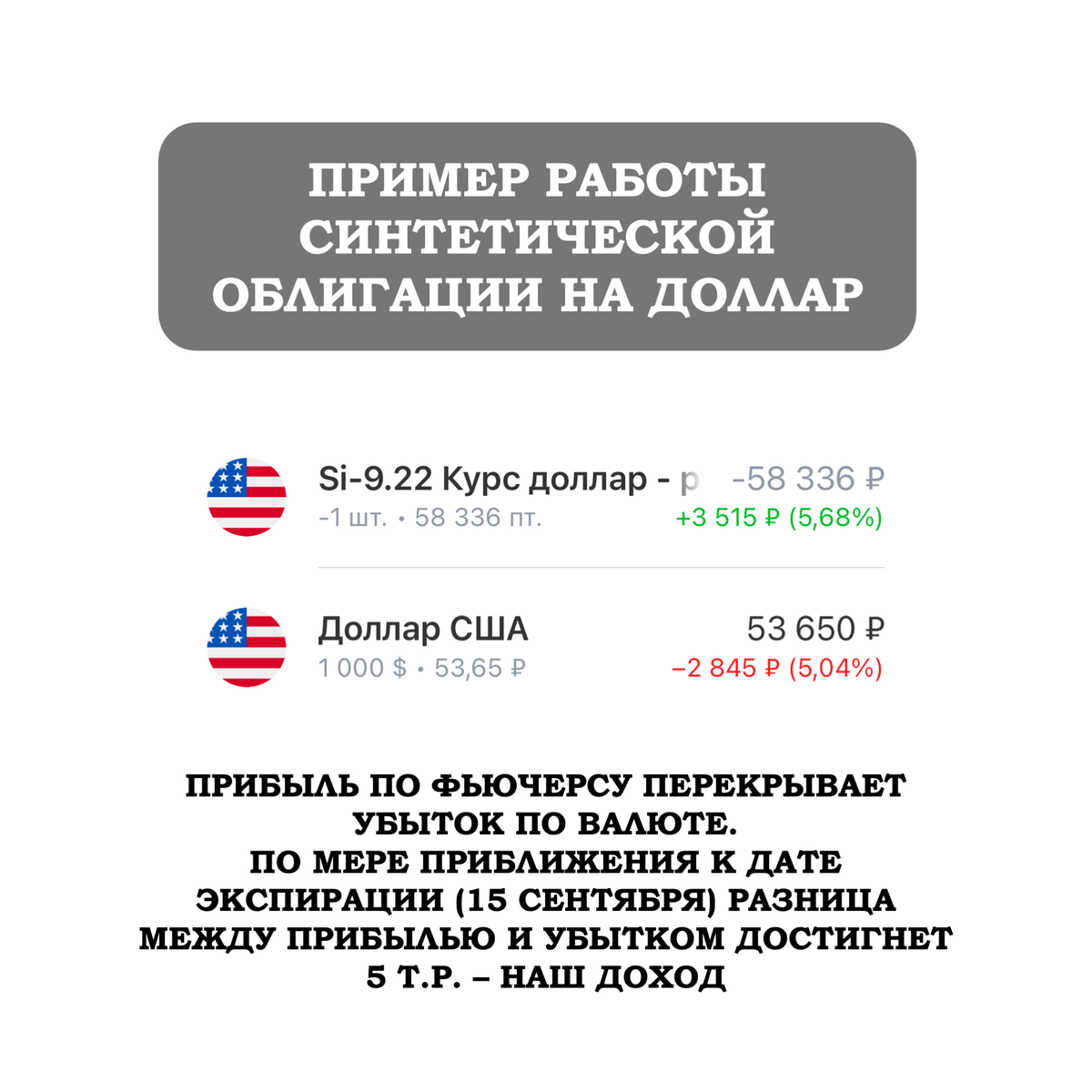

А если мы возьмем самый ближайший долларовый фьючерс Si-9.22 с экспирацией в сентябре, можно заработать до 40% годовых за 3 месяца.

❓ Как: цена фьючерса 58,2. Доллар 53,5. Разница между ними 9%. Т.е. к моменту экспирации в сентябре мы получим +9% (40%, если перевести в годовые).

Пример, как выглядит построенная мной синтетическая облигация:

Видно, что продан фьючерс и куплен доллар. При этом прибыль по фьючерсу уже перекрывает убытки по валюте (каждый день фьючерс стремится понемногу приблизиться к цене валюты и к дате экспирации приблизится почти 1 к 1).

✔️ Кстати, удобно смотреть, с какой премией к базовому активу торгуется фьючерс с помощью бесплатного сервиса https://smart-lab.ru/q/futures (смотрим столбцы «Кэрри»).

Помимо доллара, можно выбрать евро или юань. В текущих условиях, когда мы сталкиваемся с ограничениями в отношении доллара и евро, более безопасным выглядит юань, поэтому для такой стратегии лучше выбрать его. Но доходность в юане меньше.

Также можно построить синтетические облигации и на основе акций российских компаний. Но там доходность получится еще ниже, чем в юане – до 12-13% годовых.

❕ Обычно такие неэффективности закрывают банки и брокеры. Но сейчас, на фоне массовой девалютизации, большинство из них ушло с валютного рынка.

❗️ Важный момент. Вам необходимо иметь запас рублей на покрытие вариационной маржи. Если валюта будет расти, у вас будет ежедневно списываться вариационная маржа по фьючерсу

⚠️ Риски

▪️ Остановка торгов валютами из-за санкций на НКЦ

Маловероятный сценарий. Но при таком раскладе какое-то время будет невозможно купить/продать валюту на бирже. Соответственно, если вы захотите выйти из стратегии, вам придется вывести валюту с брокерского счета на банковский и продать валюту по курсу банка. А он будет на порядок хуже биржевого

▪️ Резкий скачок стоимости валюты

В этом случае увеличится ГО по фьючерсу. Желательно иметь запас рублей в 2-3 кратном размере от ГО. Плюс потребуются средства для оплаты вариационной маржи. Их также необходимо иметь в резерве.

Учитывайте, что ваша полная доходность по синтетическим облигациям будет ниже из-за необходимости держать рублевые резервы под ГО и вар. маржу.

▪️ Введение комиссии на хранение валюты на брокерском счете

Если вы выйдете за пределы бесплатных лимитов хранения валюты, в любой момент можно выйти из стратегии – просто продать валюту и откупить фьючерс. Либо вывести валюту в банк в рамках бесплатного лимита, а когда заходите выйти из стратегии – завести обратно на биржу и продать.

Как вам идея синтетических облигаций? Какой вариант для вас кажется более привлекательным – с долларом (максимальная доходность), юанем (баланс риска и доходности) или с акциями РФ (минимальный риск и самая скромная доходность, которая, тем не менее, выше ставок по депозитам)?

👍, если полезно