Интересная статья из Wall Street Journal о проблемах американской системы кредитования. До начала пандемии 60% американских граждан имели отрицательные сбережения, то есть, их долговая нагрузка превышала стоимость собственности и наличных денег. Средний американец выплачивал кредит на образование, автокредит, ипотеку и имел кредитную карту.

Во время карантина должен был случится долговой кризис, но людей спасли налоговые каникулы, пособия и «вертолетные деньги». Все это за счет того самого «печатного станка».

Он запустил высокие темпы инфляции, которая — сюрприз: заставила влезать в кредиты еще больше. Заемщики, особенно рискованные, побежали за дешевеющими ипотеками, чтобы скупать подорожавшее жилье.

Одновременно в США случился бум инвестиций, сначала в фондовый рынок вливали те самые «вертолетные деньги». А когда инвесторы-неофиты получили первую прибыль (на растущем-то рынке), в ход пошло кредитное плечо.

Сейчас ситуация максимально обострилась

За последние месяцы успело упасть буквально все: от биткоина до фондового рынка. Это при огромной инфляции, которая стремительно съедает зарплаты граждан.

Одно из самых рискованных зон стали автокредиты и автолизинг. Собственно, рост стоимости авто, связанный с дефицитом микрочипов, внес большой вклад в американскую инфляцию. Сейчас растет процент просрочки по кредитам у заемщиков с рейтингом ниже 600 баллов. А это уже начинает угрожать системным дефолтом.

При хорошем сценарии это приведет только к тому, что кредитные автомобили будут в массе выброшены на рынок. Это уменьшит стоимость авто. А с начала 2021-го года машины в США подорожали на 40%. За счет этого общая инфляция в стране может снизиться.

Второй 2008-й?

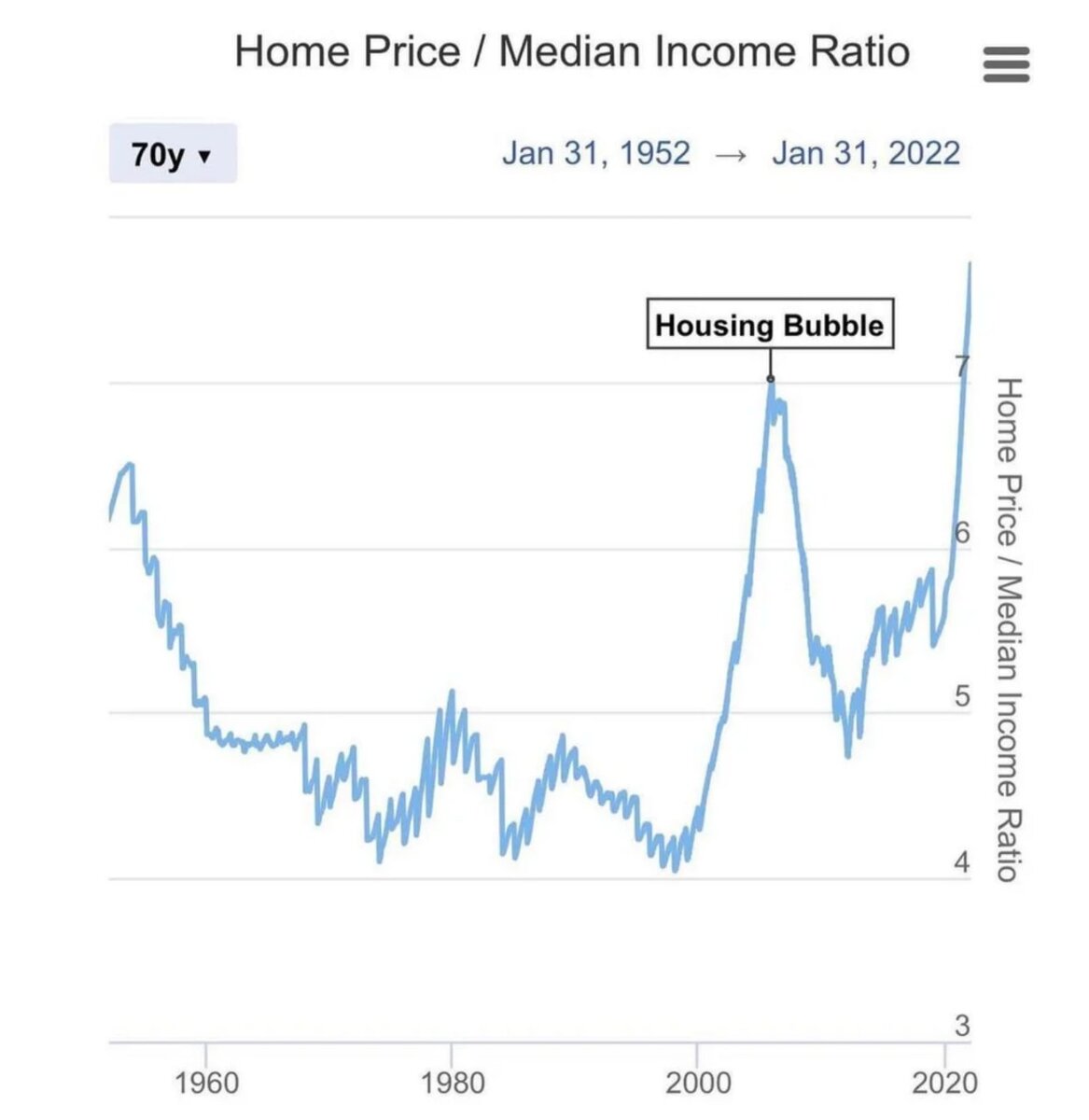

Правда, с жильем ситуация куда хуже: вот, например, график соотношения средней цены дома к доходам населения. Показатели уже обогнали 2007-й год. А мы все помним, чем тогда все закончилось.

И это еще не самая большая проблема.

На графике — реальные ставки 30-летней ипотеки в США, которые приблизились к значениям 2007-го года. Небольшое отличие в том, что ставка ФРС тогда составляла 5,25%, а сейчас 1,75%.

Даже пик 2018-го года был значительно ниже текущих значений и это при ключевой ставке в 2,5%.

Что это значит?

Банки очень хорошо рассчитывают реальные риски, поэтому несложно догадаться, в каком положении сейчас находится рынок. Это притом, что еще в 2020-м году ФРС начал скупать ипотечные облигации.

Стабильность этой системе обеспечивает только «печатный станок», но высокая инфляция делает такой способ решение проблем очень сомнительным.

Жизнь не по средствам

Еще одна проблема современной экономики — убыточные сервисы. Они позволяли создавать иллюзию изобилия при отсутствии реального роста заработной платы.

Сюда входят многочисленные сервисы доставки, такси, непонятные подписки и т.д. Большинство этих компаний жило на деньги инвесторов в расчете на будущий передел рынка. А сейчас это закончилось.

Чтобы понимать масштаб проблемы Uber был убыточным в 14 кварталах из последних 16.