Данную публикацию я планировал давно, но в последнее время её актуальность и необходимость увеличивается с каждым днём. «Юридические компании», которые обманывая должников присваивают их деньги, существуют уже не один год, но в последнее время их активность значительно увеличивается. Считаю, что это связанно со значительным ростом количества должников за последние два года. Я стал замечать их рекламу даже в своих публикациях на данном канале, что ускорило меня в написании данной статьи. Я считаю, что людей вообще обманывать не хорошо, а обманывать и присваивать деньги людей, оказавшихся в трудной финансовой ситуации, значительно хуже. Также я считаю, что большинство должников имеют долги не из-за того, что не хотят их погасить, а по причине отсутствия возможности, в связи с существенным ухудшением своего материального положения (потеря работы, увеличение расходов в связи с инфляцией, ухудшение здоровья и т.д.). Прошу максимальный репост данной публикации, чтобы уберечь как можно больше людей от этих «спасителей должников».

Не все юристы по банкротству одинаково полезны.

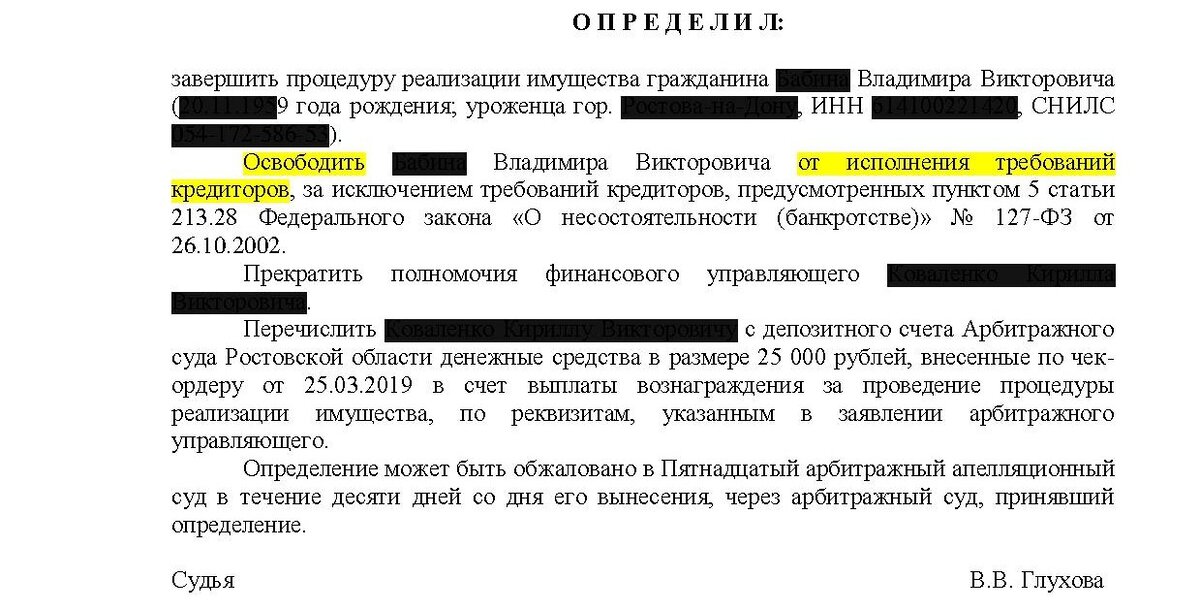

На сегодняшний день единственным законным и реальным способом списания долгов является банкротство должника. Оно регулируется Федеральным законом от 26.10.2002 г. № 127-ФЗ "О несостоятельности (банкротстве)". После подачи должником в арбитражный суд заявления о признании его банкротом и вынесения судом решения об этом, в отношении должника вводится процедура реализации его имущества (обычно на 6 месяцев). После завершения этой процедуры, арбитражным судом выносится определение о завершении реализации имущества гражданина, в котором указывается об освобождении должника от исполнения требований кредиторов. Общая стоимость данной процедуры - от 100 000 руб. в зависимости от региона (в г. Москве и г. Санкт-Петербурге значительно выше). Основная часть этой суммы - гонорар финансового (арбитражного) управляющего и его расходы в ходе процедуры.

Также на сегодняшний день существует внесудебное банкротство физического лица при сумме задолженности от 50 000 руб. до 500 000 руб. Об этой процедуре я расскажу в одной из следующих публикаций.

Если в ходе процедуры банкротства будут выявлены факты сокрытия должником своего имущества либо другое недобросовестное поведение должника, судом может быть принято решение о завершении процедуры банкротства без освобождения его от исполнения требований кредиторов. Таким образом, деньги на процедуру банкротства могут быть потрачены в пустую, без достижения необходимого результата. Поэтому у меня всегда вызывают сомнения гарантии в рекламе юристов по банкротству сохранения ВСЕГО имущества абсолютно ВСЕХ должников. Не вникнув в ситуацию, невозможно такое гарантировать должнику, а вникнув – возможно в данном направлении работать, но давать должнику гарантию в этом я считаю невозможно, так как в данном вопросе многое зависит от грамотности представителей взыскателей, контролирующих процедуру банкротства. Чем грамотней эти представители взыскателей – тем меньше шансов «сохранить ВСЁ имущество должника в процедуре банкротства». Более того, в случае выявления судом фактом недобросовестности должника это может закончиться завершением процедуры банкротства без освобождения его от исполнения требований кредиторов. Поэтому, когда юрист по банкротству ГАРАНТИРУЕТ Вам сохранение ВСЕГО Вашего имущества даже не вникнув в Вашу ситуацию, стоит задуматься о его честности и профессионализме. Обычно это делается с целью заключить с должником договор и получить от него предоплату. После заключения договора, который расторгнуть в дальнейшем может быть достаточно проблематично, и получения частичной или полной предоплаты, при дальнейшем общении с такими «юристами» по банкротству могут появиться много неожиданных «но».

В моей практике были клиенты, которые обращаясь ко мне были уверены, что в отношении них проведена процедура банкротства и они освобождены от исполнения требований кредиторов, а банк по непонятной для них причине продал их долг коллекторам, которые требовали от должника его вернуть. За несколько лет до этого они обращались в «юридические компании», специализирующиеся на банкротстве должников, заключали с данными компаниями договоры юридических услуг, платили деньги (и не мало), по истечению некоторого времени получали от этих «юристов» устную информацию, что процедура банкротства завершена и долги списаны. Но при моей проверке выяснялось, что в отношении этих должников не были даже направлены заявления в арбитражный суд о банкротстве, а ранее заключённый должниками с этими «юридическими компаниями» договор на оказание юридических услуг составлен так, что юристы в соответствии с ним обязаны только проконсультировать должника и ознакомиться с его документами. К сожалению многие люди не внимательно читают подписываемые ими договоры, а читая, не пытаются их понять на 100 %, доверяя юристам (либо другим сотрудникам компаний), предоставляющим этот договор на подпись.

Поэтому обращаясь в юридические компании, специализирующиеся на банкротстве должников, необходимо в первую очередь полностью понимать, какой объём услуг данная компания обязана Вам оказать в соответствии с заключённым договором. Вы должны на 100 % понимать смысл подписанного Вами договора, не стесняйтесь задавать вопросы, вносить предложения по дополнению договора, если в нём не указаны существенные на Ваш взгляд условия (в особенности обязательства исполнителя). В договоре должно быть конкретно указано, за какой объём услуг Вы платите деньги, а также ответственность исполнителя в случае неисполнения этого объёма услуг, в том числе по независящим от него причинам. Если юристы компании не могут доступным для Вас языком объяснить Вам все детали договора и не готовы произвести его корректировку с учётом Вашего мнения, рекомендую обратиться в другую компанию либо к другому юристу. Юристов и юридических компаний, специализирующихся на банкротстве должников, сейчас достаточно много, многие работают на результат и положительную репутацию, не пытаясь завладеть деньгами клиентов, введя их в заблуждение.

Так же обращаясь в юридические компании (либо к отдельным юристам), с целью личного банкротства, необходимо в дальнейшем контролировать процесс проводимой процедуры. Данный контроль возможно осуществлять на сайтах Федресурса либо на Арбитражного суда. Поиск информации о Вашем банкротстве осуществляется по Вашим ФИО либо ИНН. Если Ваш юрист сказал Вам, что им в Арбитражный суд подано заявление о Вашем банкротстве, информация об этом должна отобразиться на сайте Арбитражного суда, а в дальнейшем и на сайте Федресурса. Также Вы сможете самостоятельно контролировать даты судебных заседаний и их результаты, решения и определения суда публикуются на его сайте.

Кредитная амнистия. Вексель-пустышка.

Часть должников до сих пор ждут от государства кредитной амнистии. На мой взгляд это бессмысленные ожидания. Простить долг может только кредитор, а банки и МФО явно не для того выдавали кредиты и займы, чтобы потом их прощать. Правительство может простить только те кредиты и займы, которые выданы государством. Не может же Правительство заставить Вас простить долг соседу…

Однако некоторые компании, пользуясь ожиданием части людей кредитной амнистии, используют это словосочетание в своих рекламных целях, обещая списать долги без банкротства.

Повторюсь. Списать долги возможно только в случае успешного завершения процедуры банкротства!!!

Некоторые компании убеждают должников, что долги возможно «списать» с помощью векселя.

Объясню, что такое вексель и что при его помощи возможно сделать в рамках исполнительного производства.

Вексель – это ценная бумага, оформленная по строго установленной форме, дающая право лицу, которому вексель передан (векселедержателю), на получение от должника оговорённой в векселе суммы. Должником по простому векселю является векселедатель, по переводному векселю — иное указанное в векселе лицо (трассат), являющееся должником векселедателя. Следовательно вексель является аналогом долговой расписки, но в виде ценной бумаги.

Векселем погасить банковскую задолженность, в том числе по исполнительному производству, нельзя. Погасить задолженность возможно только денежными средствами. Вексель – это ценная бумага. На него, как и на другое имущество должника, может быть обращено взыскание в рамках исполнительного производства.

В соответствии с ч.3 и ч.4 ст.69 ФЗ «Об исполнительном производстве», взыскание на имущество должника по исполнительным документам обращается в первую очередь на его денежные средства в рублях и иностранной валюте и иные ценности. При отсутствии или недостаточности у должника денежных средств взыскание обращается на иное имущество, принадлежащее ему на праве собственности.

Согласно ч.5 ст.69 ФЗ «Об исполнительном производстве», должник вправе указать имущество, на которое он просит обратить взыскание в первую очередь. Окончательно очередность обращения взыскания на имущество должника определяется судебным приставом-исполнителем. Следовательно, потребовать от судебного пристава-исполнителя обратить взыскание на вексель, в случае наличия у должника другого имущества либо при выявлении судебным приставом-исполнителем дохода должника, невозможно. Точнее, требовать конечно должник может, но безрезультатно. Судебный пристав-исполнитель в первую очередь обращает взыскание на денежные средства, доход должника. В случае их отсутствия – на ликвидное имущество, которое больше шансов реализовать с торгов.

Возможность обращения взыскания на ценные бумаги и дебиторскую задолженность также предусмотрена ФЗ «Об исполнительном производстве». Ценные бумаги и дебиторская задолженность после оценки специализированной компанией передаются для торгов. В случае продажи с торгов – денежные средства поступают на депозитный счёт ФССП и в дальнейшем перечисляется взыскателю. Если ценные бумаги и дебиторская задолженность не реализованы с торгов (обычно в связи с отсутствием покупателей), они предлагаются взыскателю в счёт долга. Взыскатель имеет право согласиться принять ценные бумаги и дебиторскую задолженность в счёт долга, а может отказаться. О случаях принятия банками и коллекторскими компаниями сомнительных векселей в счёт погашения задолженности я ещё не слышал. В соответствии с ч.13 ст.87 ФЗ «Об исполнительном производстве», в случае отказа взыскателя от имущества должника либо непоступления от него уведомления о решении оставить нереализованное имущество за собой имущество предлагается другим взыскателям, а при отсутствии таковых (отсутствии их решения оставить нереализованное имущество за собой) возвращается должнику.

Многие компании, преподносящие вексель - спасением для должника, пишут, что основным условием для того, чтобы их схема сработала и «долг списался», является отсутствие у должника иного (кроме их векселя) имущества и дохода. Но при отсутствии у должника имущества и дохода ему и так фактически ничего со стороны ФССП не угрожает (только запрет на выезд за пределы РФ). Также представители этих чудо-компаний утверждают, что после непринятия взыскателем (взыскателями) нереализованного в ходе торгов векселя в счёт погашения задолженности они добиваются незамедлительного окончания исполнительного производства на основании п.5 ч.1 ст.46 ФЗ «Об исполнительном производстве» и преподносят этот фактически «списанием задолженности». Эти утверждения далеки от действительности.

Согласно п.5 ч.1 ст.46 ФЗ «Об исполнительном производстве», исполнительный документ, по которому взыскание не производилось или произведено частично, возвращается взыскателю, если взыскатель отказался оставить за собой имущество должника, не реализованное в принудительном порядке при исполнении исполнительного документа. Однако данный пункт в первую очередь применим к заложенному имуществу, когда в исполнительном документе предусмотрено обращение взыскание на конкретное заложенное имущество. Так же допустимо его применение при отсутствии у должника иного имущества либо дохода. Так что, если судебным приставом-исполнителем не произведён арест имущества должника по адресу его регистрации и проживая, даже в случае отсутствия у должника официального дохода и зарегистрированного имущества (недвижимость и транспортные средства), окончание исполнительного производства на основании п.5 ч.1 ст.46 ФЗ «Об исполнительном производстве» будет преждевременным. Также в случае, если должник состоит в зарегистрированном браке, судебный пристав-исполнитель обязан проверить наличие совместного имущества, зарегистрированного на супругу (супруга) должника (должницы). Так что судебный пристав-исполнитель после попытки продажи чудо-векселя имеет полное право не оканчивать исполнительное производство на основании п.5 ч.1 ст.46 ФЗ «Об исполнительном производстве». Даже, если исполнительное производство после отказа взыскателей от принятия векселя в счёт долга будет окочено судебным приставом-исполнителем на основании п.5 ч.1 ст.46 ФЗ «Об исполнительном производстве», взыскатель имеет право повторно предъявить исполнительный документ на следующий день после окончания исполнительного производства.

В связи с изложенным, предлагаемая схема с векселем-пустышкой никак не помогает должнику и явно не сможет списать задолженность. Должник, поверив представителям таких чудо-компаний, рискует стать ещё беднее, а не списать задолженность. Оплата услуг таких «списателей долгов» может достигать 50 % от суммы задолженности.

«Закрою Ваши долги в ФССП своей землёй».

Такие объявления стали всё чаще появляться на Авито, Юле и других площадках предложений услуг. В большинстве этих чудо-предложений также указана необходимость отсутствия у должника другого имущества и дохода.

В соответствии со ст.278 Гражданского кодекса РФ, обращение взыскания на земельный участок по обязательствам его собственника допускается только на основании решения суда. Выше указано, что согласно ч.5 ст.69 ФЗ «Об исполнительном производстве», должник вправе указать имущество, на которое он просит обратить взыскание в первую очередь. Окончательно очередность обращения взыскания на имущество должника определяется судебным приставом-исполнителем. Таким образом, на земельный участок (тем более на не ликвидный) судебный пристав-исполнитель будет обращать взыскание по заявлению должника только в случае отсутствия у должника дохода и иного имущества. После обращения судебного пристава-исполнителя в суд с заявлением об обращении взыскания на земельный участок должника и вынесении решения суда об этом, производится оценка земельного участка специализированной оценочной компанией. Следовательно, на торги земельный участок передаётся не по кадастровой, а по рыночной стоимости. В случае отсутствия участников (покупателей) на первых торгах, производится снижение цены на 15 % и земельный участок передаётся на вторые торги. В случае отсутствия участников вторых торгов, они признаются несостоявшимися. После этого земельный участок с ещё 10 % снижением стоимости предлагается в счёт долга взыскателям. Взыскатели имеют право согласиться принять земельный участок в счёт долга, а могут отказаться. В соответствии с ч.13 ст.87 ФЗ «Об исполнительном производстве», в случае отказа взыскателя от имущества должника либо непоступления от него уведомления о решении оставить нереализованное имущество за собой имущество предлагается другим взыскателям, а при отсутствии таковых (отсутствии их решения оставить нереализованное имущество за собой) возвращается должнику. Невозможно вынудить взыскателя принять в счёт долга имущество, в котором взыскатель не заинтересован (даже заложенное)!

Полагаю, что в данной схеме должнику предлагаются неликвидные земельные участки с завышенной кадастровой стоимостью. Ликвидные участки, которые возможно продать с торгов для этих целей конечно предлагать никто не будет. Также полагаю, что в данной схеме предполагается тот же итог, как и в предыдущей - окончание исполнительного производства на основании п.5 ч.1 ст.46 ФЗ «Об исполнительном производстве» в связи с отказом взыскателя от принятия в счёт долга нереализованного с торгов земельного участка. Если судебным приставом-исполнителем не произведён арест имущества должника по адресу его регистрации и проживания, даже в случае отсутствия у должника официального дохода и зарегистрированного имущества (недвижимость и транспортные средства), окончание исполнительного производства на основании п.5 ч.1 ст.46 ФЗ «Об исполнительном производстве» будет преждевременным. Также в случае, если должник состоит в зарегистрированном браке, судебный пристав-исполнитель обязан проверить наличие совместного имущества, зарегистрированного на супругу (супруга) должника (должницы). Так что судебный пристав-исполнитель после попытки продать предоставленный должнику для этой схемы земельный участок, имеет полное право не оканчивать исполнительное производство на основании п.5 ч.1 ст.46 ФЗ «Об исполнительном производстве». Даже, если исполнительное производство будет после отказа взыскателей от принятия земельного участка в счёт долга окочено судебным приставом-исполнителем на основании п.5 ч.1 ст.46 ФЗ «Об исполнительном производстве», взыскатель имеет право повторно предъявить исполнительный документ к исполнению в ФССП на следующий день после окончания исполнительного производства.

В связи с изложенным, предлагаемая схема с «закрытием неизвестным меценатом чужих долгов своей землёй» никак не помогает должнику и явно не сможет закрыть долги. Максимум чем данная схема может помочь должнику – кратковременное окончание исполнительного производства. Также данная схема может помочь должнику расстаться со своими денежными средствами в размере «от 10 до 20 % от общей суммы долга».

Погашение задолженности чужими долгами.

Есть кредитные юристы, которые обещают должнику помочь погасить его задолженность чужими долгами. В настоящее время действительно возможно купить права требования кредитора (физического либо юридического лица) к его должнику. Чем менее перспективна задолженность к взысканию, тем дешевле её цена. На некоторых сайтах, специализирующихся на продаже долгов, возможно выкупить права требования некоторых малоперспективных обязательств за 10-25 % от суммы задолженности. Однако чужой задолженностью нельзя погасить свой долг в рамках исполнительного производства.

В соответствии с ч.1 ст.75 ФЗ «Об исполнительном производстве», в рамках исполнительного производства взыскание может быть обращено на принадлежащие должнику имущественные права, в том числе право требования должника к третьему лицу, не исполнившему денежное обязательство перед ним как кредитором (п.1); право требования в качестве взыскателя по исполнительному документу (п.2). Взыскание на право требования должника к третьему лицу обращается путём продажи его с торгов на специализированных электронных торговых площадках. В случае отсутствия участников торгов (покупателей), они (торги) признаются несостоявшимися и право требования предлагается взыскателю в счёт долга. Взыскатель имеет право согласиться принять право требования в счёт долга, а может отказаться. В случае отказа взыскателя от принятия права требования в счёт долга, оно возвращается должнику. Невозможно вынудить взыскателя принять в счёт долга право требования, в котором он не заинтересован! Грамотный взыскатель либо самостоятельно оценит перспективность предлагаемого права требования (перспективность должника) либо доверит данную оценку специализирующемуся в данном направлении юристу. Малоперспективный долг грамотный взыскатель не примет в счёт долга.

В связи с изложенным, предлагаемая схема погашения задолженности чужими долгами никак не помогает должнику и явно не сможет закрыть долги. Данная схема может помочь должнику только расстаться со своими денежными средствами в размере стоимости малоперспективного долга (10 до 25 % от суммы задолженности) и стоимости оплаты услуг «кредитного юриста», предложившего этого «чудесную» схему.

Помощь в получении кредита для погашения всех долгов.

Есть компании – кредитные брокеры, которые предлагают оказать помощь в получении кредита на очень выгодных условиях для погашения уже имеющихся кредитов.

В моей практике была одна клиентка, которая, в связи с наличием задолженности в нескольких банках, в том числе по автокредиту, заключила договор с такой компанией. В соответствии с заключённым договором она оплатила компании 50 000 руб. (в 2015 г.) и ещё должна была оплатить 5 % от суммы полученного кредита после его получения. С момента заключения договора прошло более 6 месяцев, Женщина посчитала, что так как компания не оказала ей услуги и кредит ей не предоставлен, то она может вернуть оплаченные ей по договору 50 000 руб. Когда она предоставила мне для ознакомления подписанный ей договор, выяснилось, что в соответствии с этим договором компания обязуется ознакомиться с её документами, подтверждающими задолженность и направить от имени клиентки заявки в банки на получение кредита (даже не было указано количество таких заявок). Таким образом, компанией вся полученная от этой женщины сумма была отработана в первый же день. В случае достижения необходимого результата (получения кредита) она должна была заплатить компании дополнительно 5 % от суммы кредита. Некоторые люди считают, что в данную ситуацию могут попасть только малообразованные должники. Это не так. Обратившаяся ко мне женщина, попавшая в такую ситуацию, являлась директором школы.

Заключая договор об оказании каких-либо услуг, необходимо внимательно его читать и понимать за что именно Вы платите деньги. Обещанный представителем компании результат (если его конечно обещают) должен быть обязательно указан в договоре, а также максимальный срок достижения указанного результата. Также в договоре должны быть указаны последствия для исполнителя не достижения данного результата в указанный в договоре срок (возврат заказчику-клиенту денежных средств). В сфере услуг (особенно юридических услуг) сейчас очень много «пустых» договоров, которые исполнителя ни к чему не обязывают.

«Одна справка спишет все Ваши долги».

Недавно увидел в интернете рекламное объявление – «Одна справка спишет все Ваши долги». Такие справки действительно существуют. Это свидетельство о смерти (в случае отсутствия наследников и имущества умершего) и справка о наличии у заёмщика на момент получения кредита психического заболевания, исключающего ответственность за его действия. Люди с такими заболеваниями освобождаются и от уголовной ответственности, периодически (либо постоянно) содержаться в закрытых лечебных учреждениях. Но предполагаю, что заказчик данной рекламы, предлагает какую-то другую «чудо-справку», которая спишет все долги. Ещё один паук, расставивший свои сети для доверчивых должников.

Подписывайтесь на канал ЮК Результат, чтобы не пропустить новые публикации с полезной информацией. Для удобства подписчиков канала я распределяю наиболее полезные публикации в подборки для взыскателей и для должников. Также приглашаю присоединиться к группам ЮК Результат в VK и ОК.

В группах ЮК Результат в VK и ОК я оказываю следующие юридические услуги: