Когда ИП становится работодателем, список отчётов заметно увеличивается. Он должен платить сотрудникам зарплату, отчислять за них НДФЛ и страховые взносы, а всё это влечёт за собой отчёты перед налоговой инспекцией, ПФР и ФСС. Рассказываем, какие формы сдают ИП-работодатели, и какая информация должна в них быть. В конце статьи — удобная таблица со всеми отчётами и сроками.

Обязательные отчёты для работодателей

Ни в один из нижеперечисленных отчётов ИП не должен включать самого себя. ИП не может быть работодателем по отношению к самому себе и не заключает трудовой договор. Страховые взносы за себя и свои доходы он отражает только в налоговых декларациях.

На бумаге эти отчеты можно сдавать только если численность сотрудников не превышает 10 человек. При большем количестве отчитываться можно только в электронном виде.

Расчёт 6-НДФЛ

В этом отчёте показывают все доходы сотрудников, начисленный и перечисленный НДФЛ. С 2021 года в годовой отчёт 6-НДФЛ входят справки о доходах и НДФЛ на всех сотрудников. Раньше эти справки сдавали отдельно по форме 2-НДФЛ.

Когда сдают отчёт. По итогам 3-х, 6-ти и 9-ти месяцев до 30 апреля, 31 июля, 31 октября. Годовой отчёт — до 1 марта следующего года.

По какой форме отчитываться в 2022 году. По форме, утверждённой приказом ФНС от 15.10.2020 N ЕД-7-11/753@ (в редакции приказа от 28.09.2021 N ЕД-7-11/845@).

Расчёт по страховым взносам

Этот отчёт включает информацию о страховых взносах за сотрудников на пенсионное, медицинское и социальное страхование на случай временной нетрудоспособности и материнства.

Когда сдают отчёт. По итогам 3-х, 6-ти, 9-ти и 12-ти месяцев в течение 30 дней по окончании квартала, т.е. до 30 апреля, 30 июля, 30 октября и 30 января.

По какой форме отчитываться в 2022 году. По форме, утверждённой приказом ФНС от 06.10.2021 N ЕД-7-11/875@.

СЗВ-ТД

Этот отчёт появился после перехода на электронные трудовые книжки. Он нужен для того, чтобы в базе ПФР собиралась вся информация о трудовой деятельности работника.

Если раньше при приёме, увольнении, переводе и других кадровых событиях делали запись в трудовой книжке работника, то теперь при каждом таком событии отправляют отчёт СЗВ-ТД. Если у сотрудника ещё осталась бумажная трудовая — и делают запись в ней, и отправляют отчёт СЗВ-ТД.

Когда сдают отчёт. При приёме и увольнении сотрудника — не позднее следующего дня. При других кадровых событиях — до 15 числа следующего месяца. Если не было никаких событий — отчёт сдавать не нужно.

По какой форме отчитываться в 2022 году. По форме, утверждённой постановлением ПФР от 25.12.2019 № 730п (в редакции постановления от 27.10.2020г. № 769п).

СЗВ-М

Этот отчёт в ПФР нужен для того, чтобы государство отслеживало работающих пенсионеров, которым не индексируют пенсию. Но это не значит, что отчет сдают только на пенсионеров. В него включают всех работников независимо от их возраста.

Отчёт очень простой — в нём лишь нужно перечислить всех своих сотрудников и указать их СНИЛС.

Когда сдают отчёт. Каждый месяц до 15 числа.

По какой форме отчитываться в 2022 году. По форме, утвержденной постановлением Правления ПФР от 15.04.2021г. № 103п.

СЗВ-СТАЖ

По данным из этого отчёта в ПФР формируются сведения о трудовом стаже сотрудников для начисления пенсии. В нём указывают периоды, когда работник в течение года работал, был на больничных, неоплачиваемых отпусках и т.д.

Когда сдают отчёт. Один раз в год до 1 марта следующего после отчётного года. Если в течение года сотрудник уходит на пенсию, в течение трёх календарных дней со дня заявления от работника или запроса из ПФР нужно сдать на него отдельный отчёт СЗВ-СТАЖ, а потом по окончании года включить его и в годовой отчёт.

По какой форме отчитываться в 2022 году. По форме, утверждённой постановлением ПФР от 06.12.2018 № 507п.

4-ФСС

В этом отчёте отражают все начисленные и уплаченные взносы на страхование от несчастных случаев на производстве и профессиональных заболеваний.

Когда сдают отчёт. По итогам 3-х, 6-ти, 9-ти и 12-ти месяцев в течение 20 дней по окончании квартала, т.е. до 20 апреля, 20 июля, 20 октября и 20 января. Если отчитываетесь не на бумаге, а в электронном виде, то срок на 5 дней больше — до 25 числа.

По какой форме отчитываться в 2022 году. По форме, утверждённой приказом ФСС от 26.09.2016 № 381. На регистрации в Минюсте находится приказ ФСС от 14.03.2022 N 80. Когда его зарегистрируют, отчитываться нужно будет по новой форме из этого приказа.

Когда ИП нанимает первого сотрудника, сначала ему нужно зарегистрироваться в ФСС как работодатель. Для этого в течение 30 дней со дня заключения трудового договора нужно отправить заявление по инструкции от ФСС. В ПФР регистрироваться не нужно — все данные поступят туда из налоговой инспекции.

Какие отчёты сдавать на физлиц, нанятых по договорам ГПХ

Если ИП не нанимает сотрудника в штат и заключает с ним не трудовой договор, а гражданско-правовой на выполнение работ и услуг, имеет значения статус исполнителя.

Если исполнители — ИП или самозанятые, их не нужно включать ни в какие отчёты, потому что они сами платят за себя налоги и взносы.

Если исполнитель — просто физлицо без статуса ИП или самозанятого, за него нужно платить пенсионные и медицинские взносы и удерживать НДФЛ, а значит нужно и включать в отчёты:

- 6-НДФЛ — если в отчётном периоде выплачивали вознаграждение и удерживали НДФЛ;

- РСВ — если начисляли страховые взносы;

- СЗВ-М — если был действующий договор;

- СЗВ-СТАЖ — если был действующий договор;

- 4-ФСС — если начисляли взносы на страхование от несчастных случаев (в общем случае такой обязанности по договорам ГПХ нет, если это не прописано в договоре).

Отчёт СЗВ-ТД за исполнителей по договорам ГПХ не сдают, т.к. это не трудовые отношения.

Что сдавать, если ИП не вёл деятельность

Отчёты за сотрудников не привязаны к тому, ведёт ли ИП деятельность и получает ли доходы. Имеет значение начисление зарплаты, страховых взносов, а иногда и сам факт наличия трудового договора.

Допустим, у ИП есть сотрудники, но все они находятся в неоплачиваемых отпусках. В таком случае всё равно нужно сдавать отчёты СЗВ-М и СЗВ-СТАЖ, а также нулевые РСВ и 4-ФСС.

Обратите внимание: нулевыми РСВ и 4-ФСС могут быть только если начислений и взносов не было с начала года. Эти отчёты сдают нарастающим итогом, поэтому если были хоть какие-то выплаты в начале года, они будут фигурировать в отчётах за 3, 6, 9 и 12 месяцев, и отчёт уже не будет нулевой.

6-НДФЛ можно не сдавать если не было выплат, а можно сдать нулевой. Но здесь та же логика. «Не было выплат» — это значит, что их не было с начала года, а не только в текущем квартале, потому что отчёт заполняют нарастающим итогом.

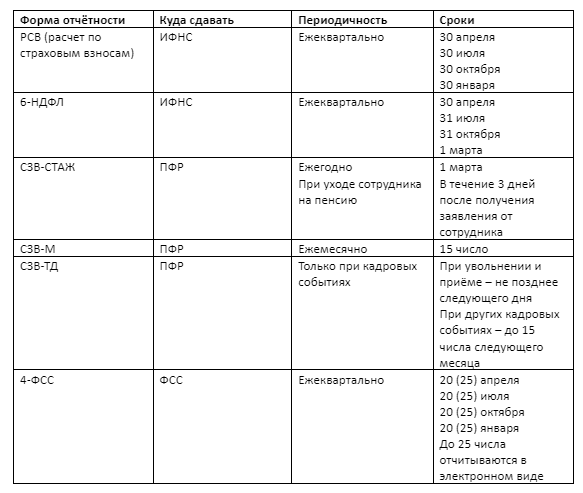

Отчёты за сотрудников: таблица со сроками

Корректно заполнить отчёты за сотрудников и вовремя их сдать поможет сервис «Моё дело». Если вы ведёте учёт в сервисе и ввели данные по сотрудникам, отчёты формируются автоматически на актуальных бланках. Вам не придётся изучать правила и самостоятельно заполнять формы. Отправить отчёты вы сможете сразу из личного кабинета — электронную подпись для пользователей мы выпускаем бесплатно.