Иностранные бренды приостанавливают работу на отечественном рынке или продают бизнес, поставщики замораживают контракты и повышают закупочные цены. Некоторые отечественные ретейлеры уже среагировали на введенные санкции: временно отказались от системы скидок и подтвердили рост цен по ряду категорий от 5 до 30%, другие уже прошли волну повышения и снижения. Таковы первые последствия нового экономического кризиса в России 2022 г. для потребительского сектора и торговли. Основные вопросы, стоящие перед отечественными компаниями сегодня, — на сколько могут растянуться последствия текущей ситуации и какую оптимальную стратегию выбрать для защиты бизнеса в период турбулентности рынков?

Влияние кризисных периодов на состояние розничного бизнеса

2008–2010 гг.

В 2009 г. в Harvard Business Review было опубликовано глобальное исследование 4 700 публичных компаний за три года до, во время и после финансового кризиса 2008 г.

Согласно результатам проведенного анализа, 17% игроков показали максимально негативный результат: они обанкротились, стали частными или были приобретены. Большинство компаний (74%) не смогли восстановить докризисные темпы роста в течение трех лет после рецессии, при этом половина из них даже не вернулась к докризисному абсолютному уровню продаж к концу изучаемого периода. Лишь единицы — примерно 9% компаний — не просто оправились за три года после кризиса: они процветали и опережали конкурентов минимум на 10% в росте выручки и чистой прибыли.

2014–2015 гг.

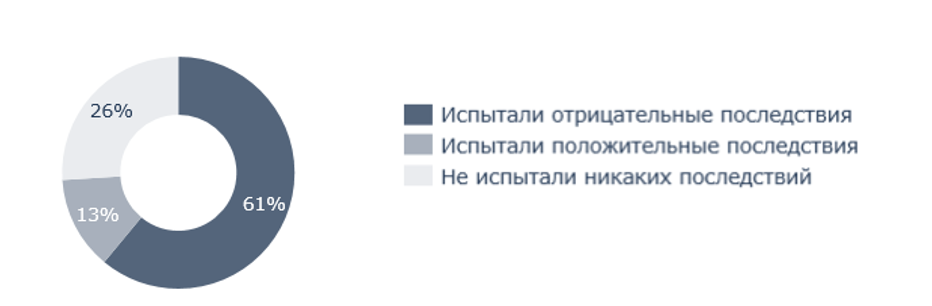

Согласно результатам проведенных опросов, большинство российских компаний потребительского сектора ощутили на себе значительное влияние валютного кризиса 2014–2015 гг.

В качестве основных негативных эффектов респонденты отмечали

- рост расходов на материалы (90%),

- падение продаж в связи со снижением спроса (67%),

- рост производственных затрат (60%),

- невозможность финансировать новые проекты (47%),

- увеличение расходов на оборотный капитал (29%).

2020–2021 гг.

Негативное влияние пандемии COVID-19 почувствовало на себе абсолютное большинство отечественных компаний независимо от сферы ведения бизнеса. Больше других пострадали ретейлеры, а также производители как промышленных товаров, так и товаров народного потребления, не относящихся к продуктам питания. При этом к концу 2020 г. порядка 28% компаний были подвержены риску банкротства, что вдвое выше уровня 2014 г.

По оценкам Strategy Partners, в 2022 г. стоит ожидать, что 60–65% компаний потребительского сектора будут подвержены отрицательным последствиям нового экономического спада, из которых 15% будут иметь повышенный риск банкротства. При этом для части предприятий это оптимальное время для пересмотра бизнес-модели и, возможно, приобретения смежных игроков, готовых уйти с рынка.