Добрый день господа!

Сначала небольшой новостной дайджест, пробежимся по интересным как по мне новостям которые касаются рынка и не только, а затем я сделаю закупку в портфель, тк сегодня среда.

Поехали.

Начну я конечно с новости о Газпроме которая всех вчера взбудоражила, а именно:

"Минфин предложил повысить НДПИ для Газпрома на сентябрь-ноябрь, сумма изъятий может составить 416 млрд рублей"

Тут же началась зрада, дивов лишают и тд и тп.

Да, допначисление НДПИ уменьшает базу для выплаты дивидендов.

Но вы чего ожидали?

За первый полгода 2022 поставки Газпрома на экспорт принесут в районе 6трлн выручки, посмотрим как будут развиваться события дальше, но я удивлюсь если с такими ценами за год получится меньше 10трлн, даже если к концу года экспорт в ЕС не только не восстановится, но и окажется полностью перекрыт.

При выплате в 50%, как в этом году, прогнозный дивиденд будет в районе 130-150 руб, допначисление заберет меньше 9руб от этой суммы.

Даже если допначисления будут еще, меня устроит любая сумма с дивдоходностью больше 20%, хотя даже при выплате 100руб, дивдоходность по текущей цене - больше 25% "чистыми" в следующем году, плюс 15%+ чистыми через месяц, итого 40%+ за 13 месяцев.

Этого мало?

Сейчас закончаться бонусные депозитики по 20% и максимум которые смогут люди получить без заморочек, причем не в первой пятерке банков - будет меньше 10%.

Скажу более того - цена денег по РУОНИИ 20го числа была уже 8.75% при следующем понижении ставки, получить больше 8% по самым выгодным депозитам уже скорее всего не получится.

Является ли 5ти кратный бонус прибыльности к цене денег недостаточным что бы держать их в голубой фишке - по мне вопрос риторический.

Да, допначисление относится только к дивидендам за 2022 год.

Относится к этому нужно ровно, тк формула начисления НДПИ по газу не менялась с 2014 года и цена газа на нее практически не влияет.

Поэтому логично что в условиях прогноза дефицита бюджета - государство решило забрать разницу через разовое допначисление.

Хотя безусловно логично было бы просто пересмотреть формулу, что бы все для всех было прозрачно и без сюрпризов.

Не удивлюсь если в ближайшее время это сделают.

А пока, если бы я верил во всякие теории заговора о "высаживании пасажиров", кукловодах и прочем - то текущее уничтожение котировок Газпрома по другому бы и не назвал.

Что может оказать гораздо большее влияние на наши дивиденды - так это курс рубль/доллар. Вот здесь могут быть неприятные сюрпризы, если все продолжит движение в текущем направлении.

При курсе в 30руб+ мы потеряем половину своих дивидендов в рублях.

На сегодняшний день единственное действенное как по мне решение - налаживание всеми силами параллельного импорта.

Белоусов в своем интервью заявлял, что импорт в Россию уже восстановился на 65–75% от показателей февраля.

Однако как по мне это чистый бред, так как если мы вспомним нашу структуру импорта, то почти 50% там занимают машины и оборудование.

С оборудованием все совсем не просто, а что касается машин - то разгром на первичном авторынке (иначе это не назоваешь) и прекращение поставок, дополнилось еще и сокращением китайских машин, которые как считалось займут освобождающийся рынок:

"Китайские машины не едут в Россию. Импорт падает уже второй месяц — Коммерсант

Импорт легковых автомобилей и компонентов из Китая в Россию не растет, несмотря на исчерпание запасов европейских автомобилей и приостановку производства на АвтоВАЗе. Это объясняется как слабым спросом на российском авторынке, который продолжает падать, так и сложностями с логистикой. Аналитики полагают, что автоконцерны из Китая не будут резко увеличивать поставки в РФ из-за общего дефицита машин в мире, а также неясности будущей политики российских властей в автопроме."

Переходим дальше, СПБ биржа продолжает фантазировать как бы еще развести людей на деньги и вот очередное гениальное решение:

"Так, СПБ биржа, Freedom Holding и другие участники обсуждают идею создания новой биржи на базе Международного финансового центра «Астана» (МФЦА) в Казахстане, рассказали Frank Media четыре источника, знакомых с ходом обсуждения этой концепции. Глобально эта площадка помогла бы российским компаниям привлекать капитал, локально – дала бы возможность СПБ бирже и российским профучастникам продолжать торговлю иностранными ценными бумагами в случае полного запрета со стороны зарубежной инфраструктуры проводить сделки и платежи."

Я не буду сейчас углубляться в комментарии этого, скажу лишь что я бы очень поостерегся как хранить бумаги в казахском депозитарии, так и открывать там банковские счета, как минимум до окончания СВО, а в идеале ближайшие года два. Могу быть не прав, но в противном случае - если вы меня послушаете, то потом скажите спасибо.

Тем временем запустили первые торги бумагами с гонконгской биржей, но судя по неуверенным заялениям депозитарий-прокладка остался либо европейский либо американский. Подождем конкретики, но если это так - то покупать Гонконг через СПБ, это самое глупое решение по потере денег.

"На «СПБ бирже» в тестовом формате прошли первые торги гонконгскими акциями. Пока к ним допущено только пять брокеров, а сделки были разовыми. Эксперты допускают, что новый сектор может постепенно стать альтернативой торговле другими акциями из других юрисдикций, а к концу года операции с ними будут заключать до 200 тыс. инвесторов. Впрочем, преградой для проекта может стать место хранения бумаг: сценарий едва ли реализуется, если им окажется западный депозитарий."

Ну а теперь самое интересно. Цены на уголь возвращаются к историческим максимумам:

"Стоимость энергетического угля в Европе на фоне проблем с поставками газа из РФ выросла до $373 за тонну – это максимум с 9 марта 2022 г. За 21 июня фьючерсы на энергоуголь с доставкой в порты Амстердама, Роттердама и Антверпена подорожали на 7% к значениям предыдущего дня, а за неделю рост составил почти 30%, свидетельствуют данные торгов на бирже ICE.

В текущей ситуации цена на уголь в ЕС вполне может подняться до $400 за тонну уже к июлю, так как санкционная политика ЕС загоняет цены на газ на уровни $1200–1500 за 1000 куб. м. Но приближение зимы может заставить ЕС смягчить ограничения и сдвинуть срок отказа от российского угля. В этом случае к концу года цена вряд ли будет выше $200–250 за тонну"

На лицо вырисовывается прекрасная возможность заработка при любом раскладе.

Штанга Газпром-угольщики, типа Мечела или Распадской, это сочетание которое зарабатывает при любом развитии событий. Газпром сокращает поставки в ЕС, цена на уголь растет до небем, Мечел который поставляет уголь в Китай получает сверхприбыли, даже при полном отсутствии экспорта в ЕС, тк рынок угля глобален, равно как и нефти.

Кстати о нефти.

Любопытное заявление представителя ФРС:

"Буллард из ФРС: Высокая инфляция поднялась как буря

• По словам Булларда экономика замедляет темпы роста до трендовых уровней, как и ожидалось, в результате политики ФРС. Он отметил растущие риски из-за конфликта на Украине и проблем с цепочками поставок.

• Буллард: «Опасности есть всегда, но при нынешних обстоятельствах я по-прежнему ожидаю продолжения роста в Соединенных Штатах до конца 2022 года»

• Без действий ФРС ценовые ожидания в США рискуют «сорваться с причала»

• Добыча энергоносителей в США продолжит расти до конца 2022 года."

В целом все идет по моему прогнозу, полемика будет оставаться такой ровно до выборов, после которых все "сорвется с причала".

Следите за руками - ровно так и будет.

Дайте время до ноября.

Но самое интересное было в конце.

О росте добычи энергоносителей, которой нет.

И здесь православный американский Блумберг буквально подкидывает свинью:

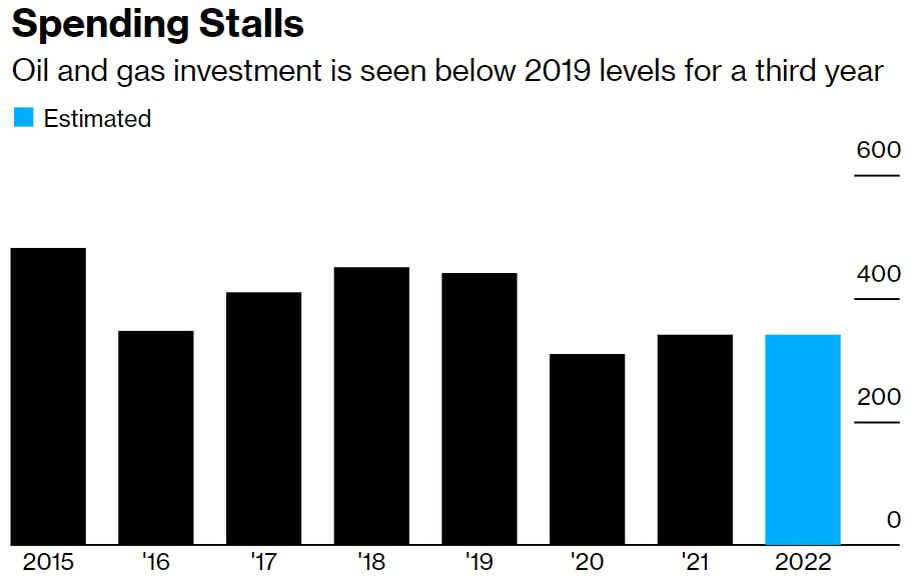

"По данным Международного энергетического форума, глобальные инвестиции в нефть в этом году останутся на прежнем уровне и могут даже сократиться, Причина: украинский кризис. Крупнейшие экспортёры не торопятся наращивать добычу, ссылаясь на сбалансированность рынка.

• «Эти проблемы делают инвестиционные решения более сложными и менее вероятными», — сказал в интервью генеральный секретарь IEF Джо Макмонигл. По данным IEF, инвестиции будут ниже $441 млрд, потраченных в 2019 году уже третий год подряд."

Это ровно то о чем я отбомбился вам в прошлую пятницу.

Что никакого роста ждать не стоит.

Цена рано или поздно придет в область 150+ долл/барр и это произойдет практически сразу либо после ужесточения эмбарго на русскую нефть, либо после прекращение продажи страт. запасов.

Пойти легким путем и просто нарастить добычу никто не собирается😁

Проблема в том, что сохранение инвестиций в добычу даже на уровне предыдущих годов - означает сокращение минимум на 10%+, то есть на уровень инфляции, тк все производственные издержки на добычу растут вместе с инфляцией, а зачастую опережая ее.

Другими словами если на эти деньги в прошлом году вы могли сделать 1000 скважин, то в этом меньше 900.

Тем временем данная коньюнктура дала нам возможность стать фактически поставщиком номер один в Китай и приблизится к этой целе в Индии. Цена при этом соответствует моим ожиданиям в районе 100 долларов со всеми дисконтами.

"Россия всё больше нефти поставляет в Китай благодаря дисконтам

• Наибольшее число с 2020 китайских предприятий получило российскую нефть.

• Китай покупал российскую нефть в среднем по 93 доллара за баррель в прошлом месяце, что на 17 долларов дешевле, чем импорт из Саудовской Аравии за тот же период."

Кроме того не стоит забывать, что в пересчете на энергетическую единицу - нефть остается наиболее недооцененным видом топлива с прошлого года.

Газ и уголь уже отыграли большую часть своего роста как в ценах (хотя как показала история прошедшего года - этого мы не можем знать наверняка😁), так и частично в котировках добывающих компаний.

Что же касается нефти - у нее все еще впереди.