Налоговый кодекс установил следующие специальные режимы:

1. Упрощенная система налогообложения (УСН)

2. Патентная система налогообложения

3. Система налогообложения для сельскохозяйственных производителей (единый сельскохозяйственный налог –ЕСХН).

4. Система налогообложения при выполнении соглашений о разделе продукции.

Если налогоплательщик не выбрал один из перечисленных спецрежимов, то он считается налогоплательщиком на общей системе налогообложения (ОСН), а это значит предоставление отчетности и оплата следующих налогов:

Для ИП Для организаций

НДС НДС

НДФЛ Налог на прибыль

Для понимания в каких случаях применяется тот или иной режим, необходимо понять, кому подойдет.

Сегодня речь пойдет про упрощенку.

1. Кому не подойдет УСН.

УСН – очень распространенный режим и подходит практически всем организациям и индивидуальным предпринимателям, за исключением:

- организации с филиалами, организации с участием в них других компаний больше 25%

- банки, страховщики, ломбарды, негосударственные пенсионные фонды, инвестфонды, брокеры и другие участники рынка ценных бумаг, производители подакцизных товаров, нотариусы, адвокаты, казино, казенные и бюджетные учреждения, иностранные организации, микрофинансовые организации, частные агентства занятости;

- применяют другой специальный режим;

-средняя численность работников не более 100 человек;

- остаточная стоимость основных средств не более 150 млн.руб.;

- доход не более 200 млн. руб. в год.

Несоблюдение этих условий влечет прекращение применения специального режима – УСН.

2. С чего начать.

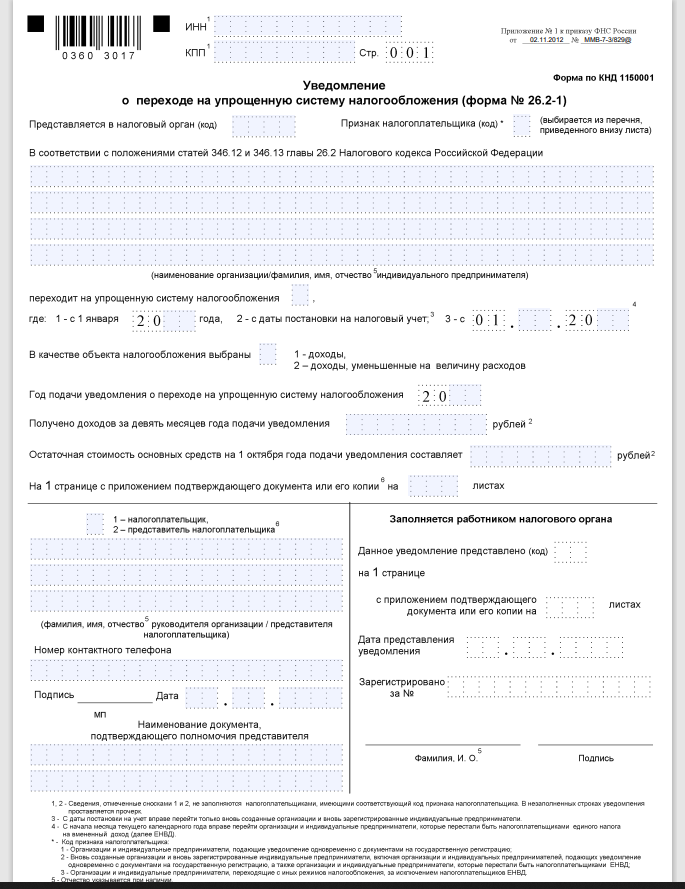

Для начала применения УСН необходимо подать уведомление в налоговую по месту своего нахождения по утвержденной форме.

Срок подачи такого уведомления для вновь созданных предприятий 30 календарных дней с момента регистрации в налоговом органе.

А для уже работающих организаций и ИП, уведомление должно быть подано до 31 декабря предшествующего года. То есть, чтобы перейти с 2022 года на УСН, уведомление нужно было подать до 31 декабря 2021 года.

3. Виды объектов налогообложения и ставки налога.

УСН предусматривает на выбор два вида учета доходов:

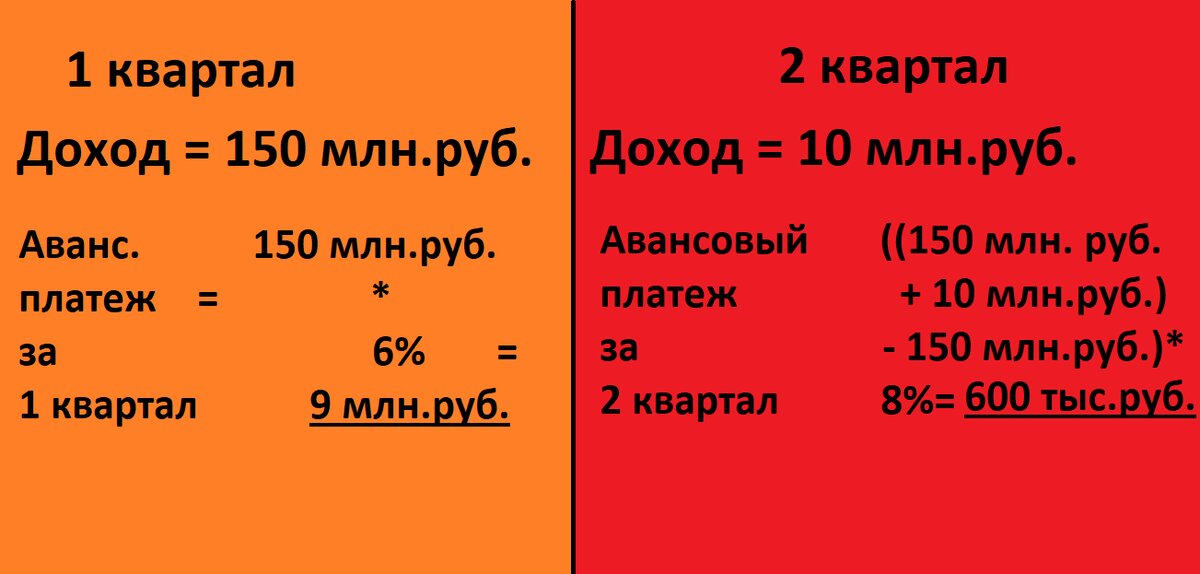

1) Учитываются только доходы, ставка налога будет 6%. Регион может самостоятельно установить на своей территории ставки от 1 до 6%. Данная ставка увеличивается до 8% в следующих случаях:

- превышение в течение года дохода в размере 150 млн.руб., но не более 200 млн. руб.

или

- среднесписочная численность превысила 100 человек, но не более 130 человек.

2) Учитываются доходы, уменьшенные на расходы, ставка налога будет 15%. Регион может самостоятельно установить ставку от 5 до 15%. Ставка налога увеличивается до 20% в следующих случаях:

- превышение в течение года дохода в размере 150 млн.руб., но не более 200 млн. руб.

или

- среднесписочная численность превысила 100 человек, но не более 130 человек.

Пример:

1. Оплата и отчетность:

По итогам каждого квартала перечисляется авансовый платеж не позднее 25-го числа первого месяца, следующего по окончанию квартала.

1 квартал – не позднее 25 апреля

2 квартал – не позднее 25 июля

3 квартал – не позднее 25 октября

А по итогам года предоставляется налоговая декларация и оплачивается налог:

Организации – не позднее 31 марта

Индивидуальные предприниматели – не позднее 30 апреля.

Все налогоплательщики УСН ведут книгу доходов и расходов, в случае запроса налогового органа, обязаны её предоставить.

Применение УСН освобождает от обязанности уплаты следующих налогов:

На сколько можно уменьшить налог расскажу в следующий раз.