Приветствую, дорогие друзья, на моем канале! Из трех наиболее популярных краудлендинговых платформ я выбрала Поток.Диджитал i.potok.digital. Во-первых, через нее проходит самый большой объем инвестиций, на ней больше всего инвестиционных предложений, во-вторых, небольшой процент неисполненных обязательств, и в-третьих, счет открыт в «Альфа-банке». У платформ Moneyfriends и JetLend счета открыты в небольшом «виртуальном» банке «Точка», который по сути принадлежит банку «Открытие». Когда-то у меня была карта аналогичного «Рокет-банка», который также был «придатком» банка «Открытия», и в один момент по каким-то причинам банк решил не заниматься банковской деятельностью. От клиентов избавились быстро и непринужденно. Установили комиссию за обслуживанию в 1000 рублей в месяц. Естественно, клиентам пришлось также быстро слиться. Ну, это я отклонилась от темы.

Так вот непосредственно «Альфа-банк» я считаю понадежней, он входит в перечень системно значимых кредитных организаций. К тому же при пополнении своего счета в Потоке Сбер пытался взять с меня комиссию 1%. Но у меня есть счет и в Альфа-банке. И с карты Альфа все прошло без комиссий.

Регистрация на крауд-платформе Поток Диджитал

похожа на регистрацию у брокера. Обязательны паспортные данные, адрес регистрации, ИНН, фотографии паспорта - страница с основными данными и страница с регистрацией. Паспорт проверяется быстро. Вечером загрузила. Утром (даже не к середине дня) уже был проверен. Все это необходимо, так как инвестор является налогоплательщиком. С полученных доходов будет удержан НДФЛ. Его, кстати, удерживают заемщики - те, которым инвесторы предоставляют займы. Сведения об удержанных налогах будут предоставлены в налоговую инспекцию по месту жительства.

При регистрации сразу можно указать, являетесь ли вы квалинвестором или нет. Если являетесь, нужно будет тоже приложить сканы документов. Можно сразу включить автоинвестирование. Я сначала включила. Но потом, когда вошла в личный кабинет, решила выключить, и сама распределить первые вложения. Можно включить копилку. В ней будет резервироваться сумма, которая не будет реинвестироваться, если включено автоинвестирование, и которую всегда можно будет вывести при необходимости.

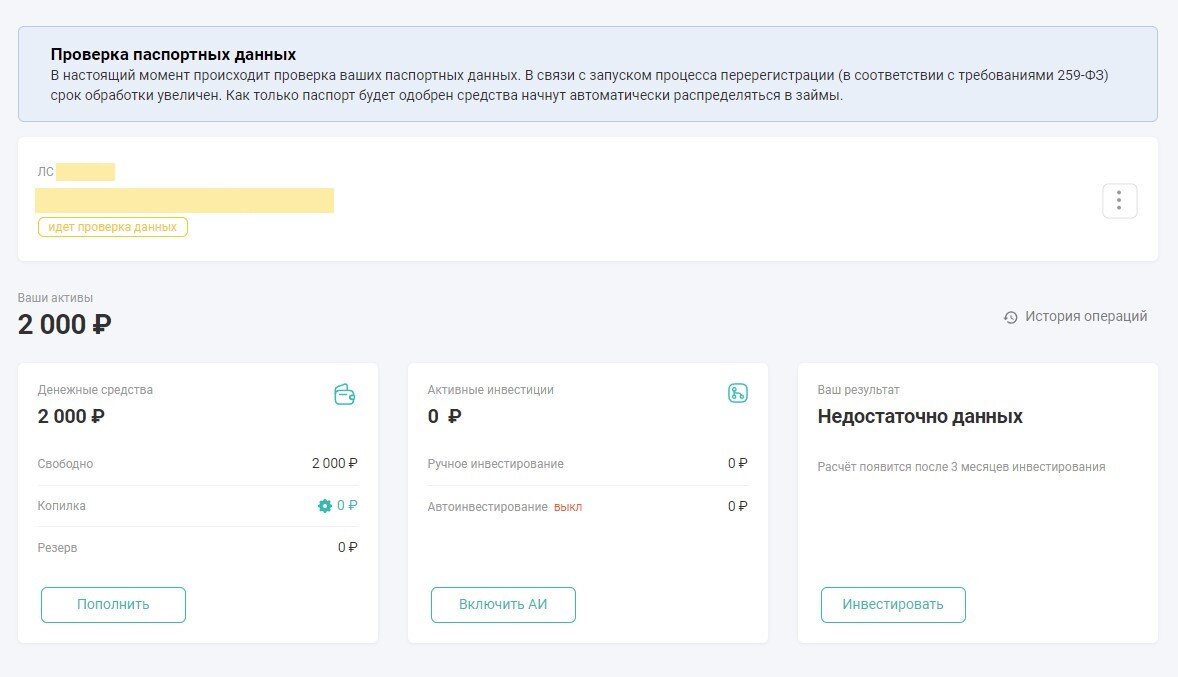

Вот такой экран я увидела, выбрав в верхнем меню Рабочий стол после регистрации и пополнения счета ⤵️

Самостоятельно выбираю займы для инвестиций

Платформа Поток Диджитал позволяет инвестировать от 400 рублей в займы. Это минимальный порог входа. Для начала я решила сделать 3 инвестиции по 500 рублей. А дальше выставить автоинвестирование, которое будет инвестировать уже от 400 рублей.

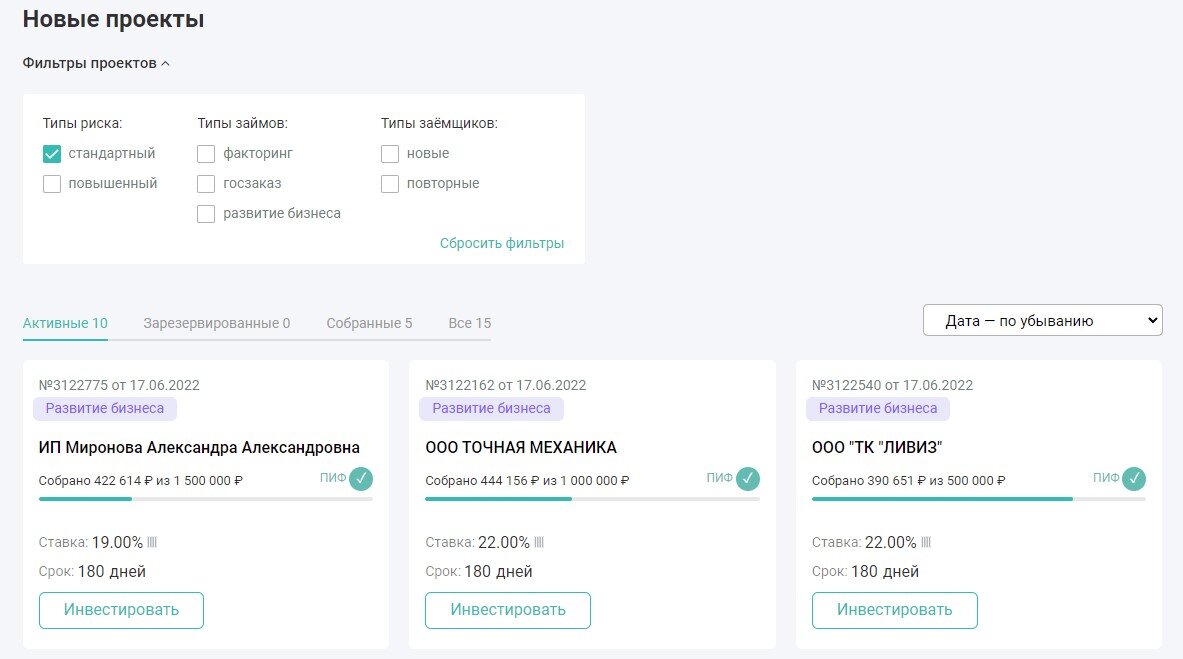

В меню Новые займы можно увидеть Новые проекты ⤵️

Я выбрала только проекты со стандартным типом риска. Можно выбрать разные типы заказов: факторинг, госзаказ, развитие бизнеса. В настоящий момент были доступные только заказы на развитие бизнеса. Заемщики есть новые и повторные.

Пример моей инвестиции размером 500 руб.

Заемщик некий ИП, который выставил заявку на кредит 17.06.2022 на сумму 1 800 000 руб. Вчера, 19.06.2022 моя инвестиция в сумме 500 руб. была зарезервирована. И сегодня, 20.06 я увидела, что сбор закончен. По правилам платформы сбор может идти до одного месяца. Но в данном случае он очень быстро завершен. Но деньги пока не отражены, что они инвестированы, видимо, нужно подождать того момента, когда они будут переданы заемщику.

На платформе есть информация о заемщике

Занимается розничной продажей цветов. Платежная дисциплина за 12 месяцев положительная - количество просроченных статусов до 30 дней - 4, до 60 дней - 0, согласно данным Бюро кредитной истории. Выручка за вычетом кредитов и займов, переводов между своими счетами и аффилированными компаниями за 12 месяцев более 4 460 000 руб. Суммарные платежи юридического лица и физических лиц (учредителей) по кредитам и займам относительно среднемесячной выручки: не превышают 19%, при норме не более 25%. Отсутствие негатива по арбитражным производствам, исполнительной задолженности, ареста и блокировки счетов.

Также есть выручка за последние 12 мес., среднемесячный оборот за 3 мес., 6 мес., 12 мес., график по месяцам, остаток долга по кредитам - всего, в том числе в Потоке, максимальная сумма обслуживаемого займа.

На вкладке заемщика История в Потоке видно, что было 2 займа. Есть еще остаток основного долга, на какую сумму. По одному займу были 2 раза просрочки по 8 дней, и 3 раза по 4 дня.

На примере этого заемщика я инвестировала под 19% годовых, на срок 180 дней. Каждые 7 дней будут приходить проценты по займу.

Ставка при просрочке 54,75 %. Проценты-то драконовские! Просрочки делать не выгодно. Сначала пени, штрафы, потом арбитражные суды.

Крауд-платформа живет за счет комиссий с заемщиков, а не с инвесторов. Она заинтересована в надежных заемщиках.

Количество доступных займов убывает прямо на глазах. Вечером 19.06 их было еще 17. Днем 20.06 их число уже уменьшилось до 10. Вон как быстро собираются деньги.

Также есть информация, что проходят оценку на платформе 59 займов. Это тоже на текущий момент.

Как итог, по моему портфелю пока ничего не инвестировано. Только зарезервировано. В дальнейшем в истории операций все должно появиться. Следите за продолжением...

Если было интересно, ставьте лайки и подписывайтесь на канал!

#краудлендинг #Потокдиджитал #i.potok.digital #поток #инвестиции на крауд-платформе #инвестиции в малый бизнес #инвестиции новичка #p2b-кредитование #инвестиции 2022 #инвестиции