Реструктуризация — изменение условий существующего кредита.

Можно обратиться непосредственно в банк за реструктуризацией или рефинансированием кредитов, а также попросить кредитные каникулы. (Подробнее о банковской реструктуризации и рефинансировании кредитов в соответствующей статье). Иногда банки идут на уступки и предлагают реструктурировать кредит, увеличив его срок и уменьшив ежемесячный платеж, но вместе с этим обычно вырастает и ставка в % годовых за пользование кредитом, и, как следствие, существенно вырастает размер переплаты и та сумма, которую Вы будете должны в итоге отдать банку. Не торопитесь соглашаться с банком на невыгодных для себя условиях – торгуйтесь, у Вас появился отличный аргумент: «Иначе я буду вынужден получить реструктуризацию не через банк, а через банкротство!» Поверьте, услышав это, банк постарается сделать все возможное, чтобы не доводить до банкротства и пойдет на уступки.

Возможна и противоположная ситуация: банк, услышав от Вас о Вашем потенциальном банкротстве, будет всеми правдами и неправдами Вас отговаривать: "Вы и Ваши родственники никогда не возьмут кредит", "Вы не сможете устроиться на нормальную работу" и т.д. Это всего лишь попытка банка отговорить банкротиться и призвать продолжить оплату. С реальностью это ничего общего не имеет (Реальные последствия и особенности банкротства физических лиц). Мы в свою очередь рекомендуем обратить пристальное внимание на возможность реструктуризации долгов именно через банкротство, а не через банк.

Выгодная реструктуризация кредитов через банкротство

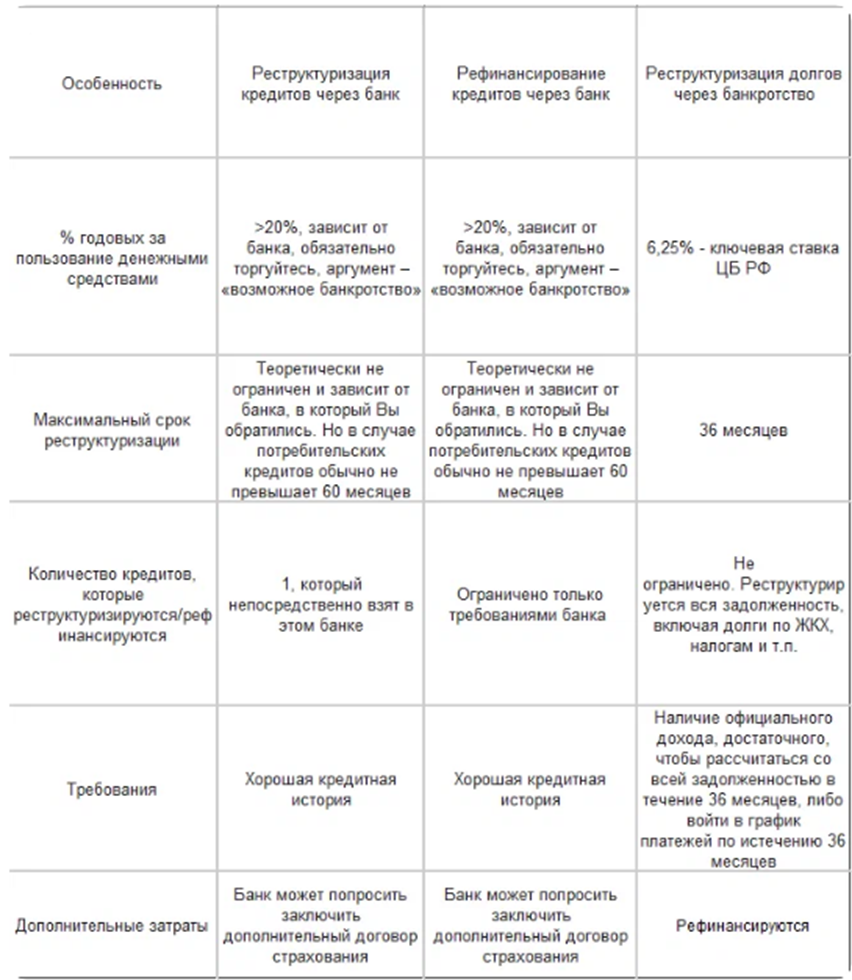

1 октября 2015 года появилась отличная возможность реструктуризации ставших непосильными кредитов и займов через банкротство. Не путайте реструктуризацию кредитов через банк и через банкротство. Это две абсолютно разные процедуры. Давайте рассмотрим их отличия, а также сравним с банковским рефинансированием кредитов:

При прямом сравнении мы видим очевидный плюс: процент, начисляемый за пользование денежными средствами в реструктуризации через банкротство – 6,25%, против >20% через банк. Но процедура банкротства физического лица требует дополнительных затрат (подробнее в статье «Стоимость процедуры банкротства»), которые с лихвой окупаются за 36 месяцев при общей задолженности более 500 000 рублей.

Также процедура реструктуризации долгов через банкротство имеет еще ряд неоспоримых плюсов:

1. Не требуется согласие Банка на реструктуризацию. Процедура может быть утверждена судом, если Вы имеете официальный доход, достаточный для того, чтобы рассчитаться с кредиторами в течение 36 месяцев.

Помимо расчетов с кредиторами от Вашего дохода должны оставаться денежные средства, исходя из прожиточного минимума, на Вас и Ваших иждивенцев. Оценить возможность реструктуризации Вы можете через наш онлайн-калькулятор.

2. После рассмотрения Вашего заявления о признании банкротом в суде и его одобрения:

все Ваши долги: кредиты, займы, налоги «замораживаются», т.е. перестают начисляться проценты, пени, штрафы;

банки и коллекторы перестают звонить. Все требования кредиторов и их представителей (коллекторов) могут осуществляться только в рамках дела о банкротстве и через Вашего финансового управляющего;

наступают «долговые каникулы» до утверждения Вашего плана реструктуризации судом (до 4 месяцев), платежи по кредитам в этот период не осуществляются;

судебные приставы приостанавливают работу по Вам, если какие-то долги находились у них на взыскании.

Если у Вас отсутствует какое-либо ценное имущество, а доходов не достаточно, чтобы рассчитаться с кредиторами в течение 3-х лет, то банки могут Вам пойти навстречу: согласиться чтобы Вы за 3 года частично рассчитались с ними, а остальное "списать". Для них лучше получить хоть что-то в реструктуризации долгов, чем ни чего в реализации имущества.