Значение календарного спреда SiU2-SiM2 между сентябрьским и июньским фьючерсами на доллар/рубль вчера достигло 6000 руб.

Никогда такого не было и вот опять

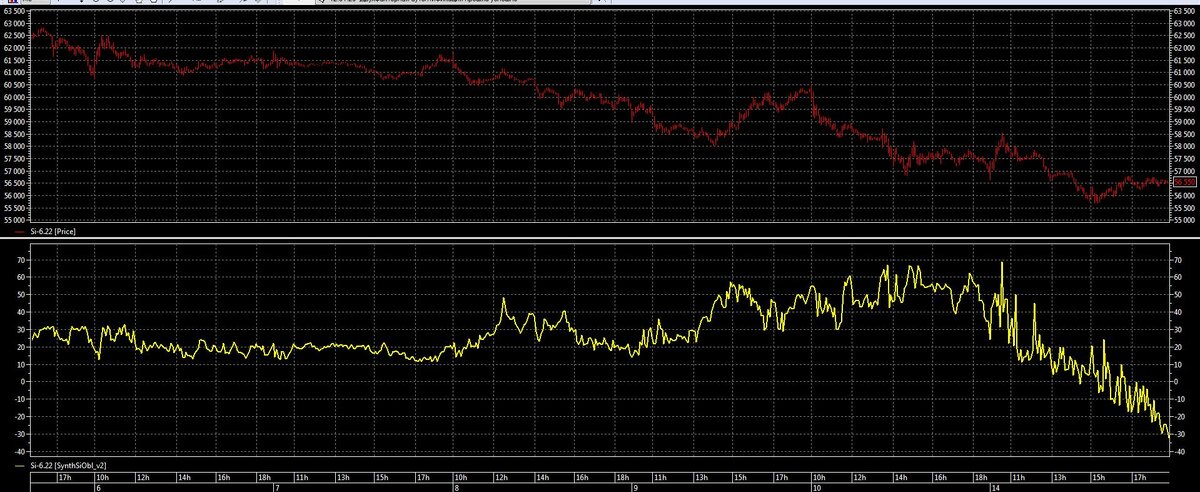

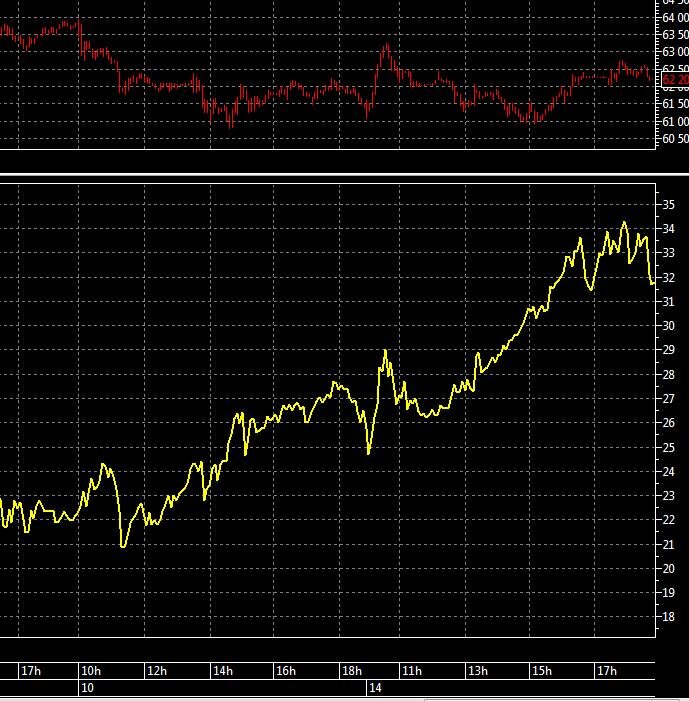

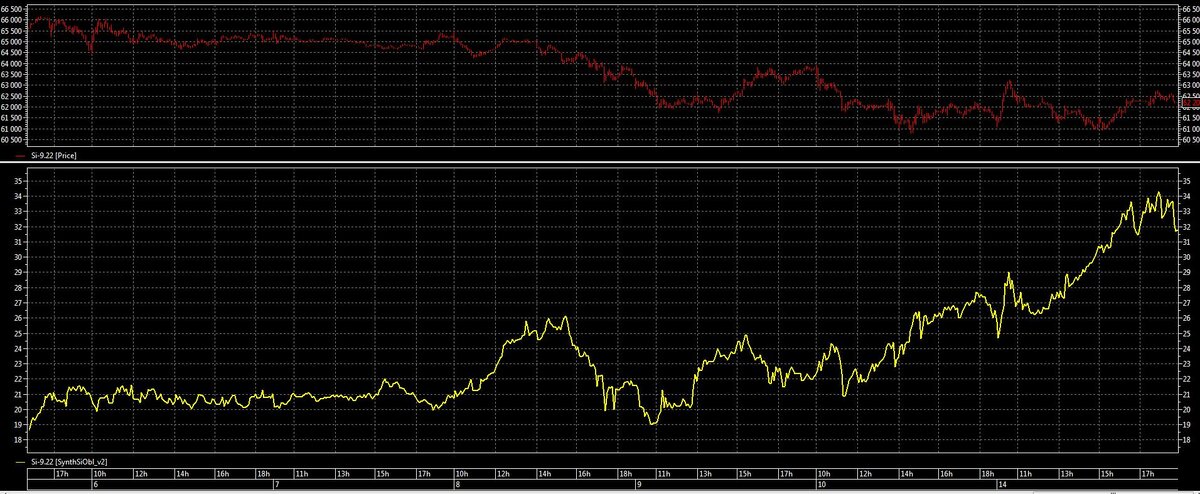

Ниже представлены графики доходности синтетической облигации (желтая линия) на основе фьючерсных контрактов.

Конструкция такая:

- Куплен 1000*USDRUB

- Продан 1 фьючерс

Формула расчета:

(Цена фьючерса - 1000*USDRUB)/(1000*USDRUB + ГО),

где ГО - гарантийное обеспечение под фьючерс.

Ближайший фьючерс свалился в бэквордацию к споту и стал показывать отрицательную доходность.

Дальние фьючерсы увеличили контанго:

SiU2 - 33% годовых до сентября (15.09.2022) !

SiZ2 - 22% годовых до декабря (15.12.2022) !

SiH3 - 19% годовых до 16 марта 2023 года!

Герои дня - компании, которых биржа объявляет маркетмейками на сайте:

Акционерное общество "Инвестиционная компания "РИКОМ-ТРАСТ"

АКЦИОНЕРНЫЙ КОММЕРЧЕСКИЙ БАНК "МЕТАЛЛУРГИЧЕСКИЙ ИНВЕСТИЦИОННЫЙ БАНК" (ПУБЛИЧНОЕ АКЦИОНЕРНОЕ ОБЩЕСТВО)

Собственно возникает вопрос к работе маркетмейкеров:

- у вас там какие алгоритмы, ребята?!

- Вы просто решили в ценовые манипуляции поиграть?!