Когда человек задумывается о приобретение своего жилья по ряду причин: жить отдельно от родителей, воплотить мечту, построить уютный дом, чтобы встречать гостей, и т.д. А может просто купить заранее своему ребенку жилье пока он учиться в школе. Вы тратите время на поиск дома, квартиры или участка где будете проживать не один год, а при этом нужно будет выполнять обязательства перед банком оплачивая платежа в полном объеме и в срок. После подачи заявки вы с менеджером выбираете удобный срок и размер ежемесячного платежа, где выбираете более удобные и подходящие условия. Как правило на 2022 в основном банки выдают ипотеки с аннуитетными платежами. Т.е. все ежемесячные платежи будут равными, только последний платеж в графике платежей может быть меньше или выше, т.к. является корректирующим.

Пообщавшись со многими знакомыми у кого есть ипотека, то не всем охота оплачивать ипотеку 10….20….30 лет отдавая за свою квартиру две, а то и три стоимости. Да может вы скажете, что недвижимость стабильно растет, но я думаю не всем интересно тянуть «лямку» столько лет, тем более переплачивая и не зная будете ли вы получать стабильно свой доход. И каждый задумывается о досрочном погашение.

Проанализировав информацию у самых ведущих банков: СберБанк, ВТБ, Росбанк Дом и Альфа банк, выясняем, что выдаются ипотеки с аннуитетными платежами (равными на весь срок, кроме последнего), где в начале графика основная часть — это проценты за пользованием кредита, которые начисляются ежедневно на сумму основного с даты платежа по дату платежа (или в начале с даты выдачи ипотеки по первую дату платежа и т.д.). Примерно к середине срока ипотеки соотношение основного долга и начисленных процентов за месяц в платеже становятся равными. Следовательно, выгодно досрочно погашать в начале срока кредита, когда с платежа списываются большая часть процентов начисленным за месяц за пользованием кредита. Когда бы вы не досрочно не погашали вы имеете возможность сэкономить по выплате процентов.

Частичное досрочное погашение бывает двух видов: с сокращением срока кредитования, но платеж остается прежним (первоначальным), либо с уменьшением ежемесячного платежа, но срок кредитования не меняется. Досрочное погашение доступно в любую дату, так и в дату платежа. Но все-таки Альфа банк из нашего списка уберем т.к. согласно условиям банка, необходимо обращаться за 5 дней до даты платежа и составить заявку на досрочные погашения, что бывает не очень удобно для владельца ипотеки (заемщика). Досрочное погашение совершается со счета основного заемщика. Если совершаете досрочное погашение не в дату платежа, то с суммы досрочного погашения списываются по факту начисленные проценты за пользованием кредита с предыдущий отчетной даты (даты платежа или даты начала действия договора по первую дату), а остававшаяся сумма будет погашена в пользу основного долга. При этом первый платеж в дату платежа после досрочного погашения будет минимальный это начисленные проценты за пользованием кредита с даты досрочного погашения по дату платежа. Если будете погашать в дату платежа, то указывается сумма с учетом ежемесячного платежа, т.е. сумма которая будет сверх платежа уйдет полностью в основной долг, также не забывайте, что с основного платежа часть основного долга также погашается. При досрочном погашении график платежей сразу пересчитывается в дату погашения, а новый график можно посмотреть в интернет банке, запросить у ипотечного или кредитного менеджера.

Когда есть крупная сумма на руках погашайте, не задумываясь не копите не складывайте, а как только появилась возможность в любой день. Если нет такой возможности, а имеете возможность вносить ежемесячно, то не копите, а погашайте. Чтобы не путаться в новых графиках платежей рекомендую вносить частичное досрочное погашение в дату платежа с учетом ежемесячного платежа. Дата платежа также самая выгодная дата для досрочного погашения или 1,2 дня после даты платежа, т.к. большая часть пойдет в пользу основного долга. Если говорить коротко и без математики, то выгоднее погашать даже малыми частями ежемесячно, то выгоднее с сокращением срока кредитования т.к. экономия в переплате будет больше по уплаченным процентам. Но если вам важно гибкость графика платежей в случае ухудшения финансового состояния, то удобнее будет с уменьшением ежемесячного платежа.

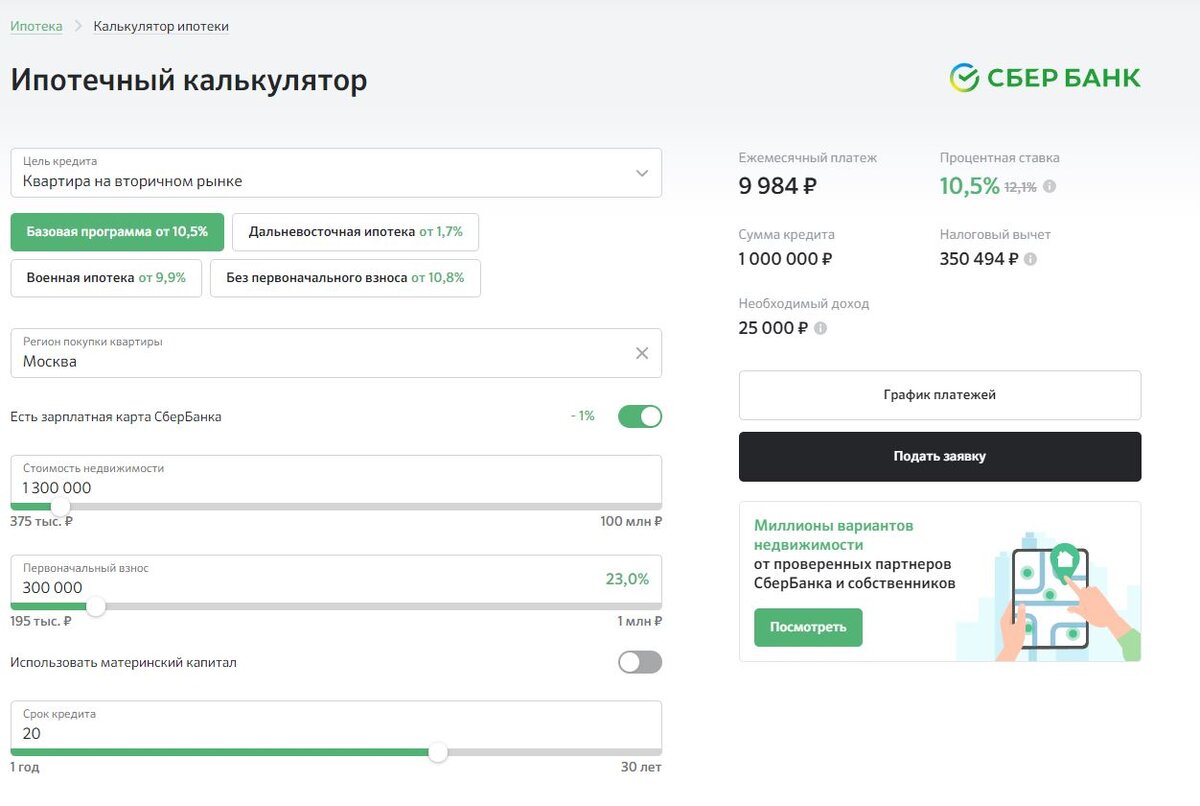

На сайте ДомКлик от Сбера по оформлению и обслуживанию ипотечных кредитов есть удобный калькулятор, где можно разыграть два сценария. Досрочное погашение ежемесячно в дату платежа с сокращением срока кредита или с уменьшением платежа. За основу сценария возьмем объект недвижимости - квартиру на вторичке стоимостью 1 300 000р с первоначальным взносом 300 000р, сроком на 20 лет, под процентную ставку 10,5% годовых и с ежемесячным платежом 9 984р, где по выплате ежемесячных платежей в течение 20 лет составит 1 396 968р (основной долг 1 000 000р + 1 396 968р проценты) :

Здесь же можно посмотреть график платежей:

Где колесом мыши можно посмотреть как меняется соотношение в платеже процентов и основного долга до 2042 года:

К примеру исходя из бюджета вам удобно погашать дополнительно каждый месяц к ежемесячному платежу 5 000р в дату платежа (9 984р + 5 000р) и выбираете каждый месяц с уменьшением срока кредита, то ипотека будет погашена за период 8 лет 5 месяцев и переплата составит всего 508 608р. Тем самым в своем кошельке сэкономите 888 360р:

Второй пример с уменьшением ежемесячного платежа совершаете частичное досрочное погашение ежемесячно по 5 000р в дату платежа (9 984р + 5 000р, то ипотека будет погашена за 13 лет 6 месяцев и переплата составит 696 837р, а выгода составит в переплате процентов 700 131р:

Возможно скажите, что разница выгод не совсем большая, но погашаете на много быстрее! Я думаю, что экономия время это самое важное в современном мире).