Такая карта — уже одобренный экспресс-кредит у вас в кармане, и, если на что-то срочно не хватает денег, она всегда выручает. Однако при всех очевидных плюсах этого платёжного инструмента есть и существенные минусы. Ведь акцент именно на слове «кредитная», потому что это денежное обязательство перед банком, а не ваши личные средства, которыми можно распоряжаться по своему усмотрению.

Об этом всегда нужно помнить и исправно вносить платежи в определённый срок, иначе получите огромные проценты за просрочку.

Меня не пугают минусы, и я всё равно хочу оформить кредитку. Как её выбрать?

В первую очередь нужно ориентироваться на лимит денежных средств и льготный период карты. Лимит банк устанавливает исходя из финансовых возможностей клиента, так что есть кредитки как с 15, так и с 600 тысячами на счету. Кредитный лимит могут увеличить в двух случаях:

- когда банк видит регулярные поступления на счёт, если вы зарплатный клиент или у вас есть вклад;

- когда вы постоянно покупаете что-то по кредитке банка, в котором до этого не были клиентом, и возвращаете долги в срок.

Второй важный момент — льготный период, то есть промежуток времени, в который не начисляются проценты. Вы будто бесплатно пользуетесь деньгами банка и возвращаете столько, сколько взяли. Обычно льготный период составляет от 30 до 60 дней со дня покупок, но есть предложения и с увеличенным сроком — 100-120 дней.

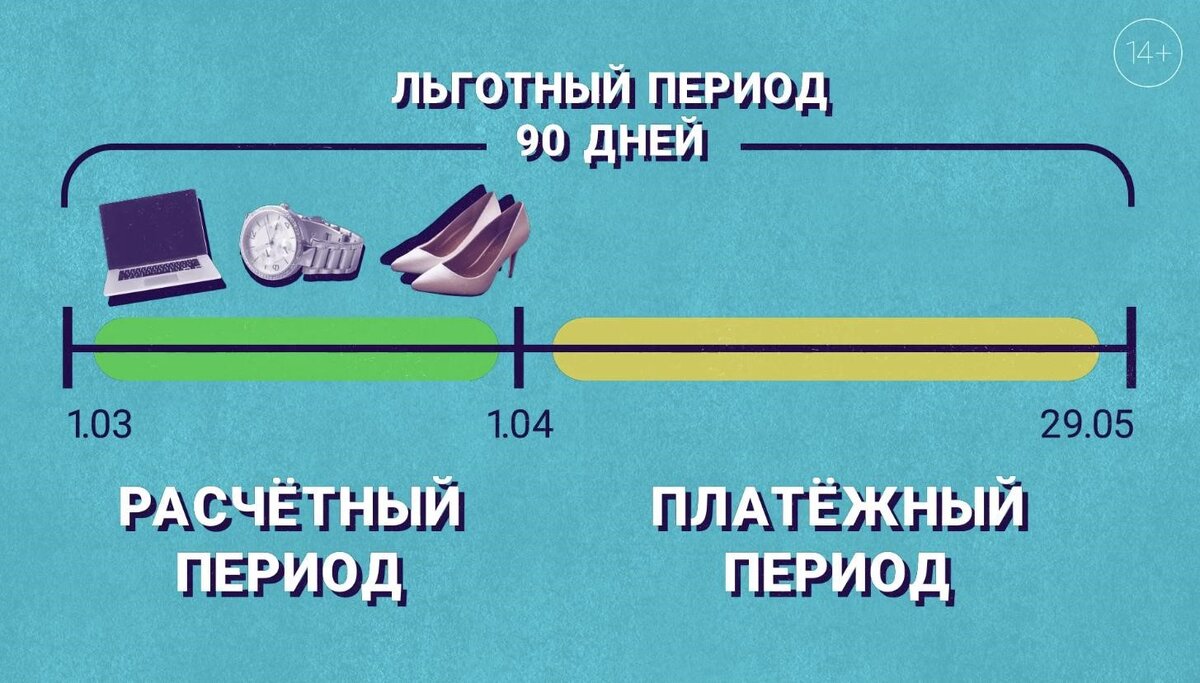

Предположим, у вас кредитная карта с лимитом 100 тысяч и льготным периодом 90 дней; по ней вы купили смартфон за 40 тысяч рублей. Через 10 дней после покупки вы вносите на карту с зарплаты 20 тысяч, через две недели с аванса — ещё 15, а ещё через две недели — оставшиеся пять тысяч. Так можно уложиться в срок и не платить проценты.

Как рассчитывается льготный период?

Он включает в себя расчётный и платёжный периоды. Расчётный — это время, в течение которого вы можете совершать покупки; обычно банки устанавливают его в диапазоне от 20 до 30 дней. Платёжный период — срок, в который вы вносите минимальный платёж, а затем погашаете остальную задолженность расчётного периода.

Минимальный платёж — это обязательно?

Да, это подтверждение вашей платёжеспособности: так вы показываете кредитору, что исправно погашаете долг. Обычно ежемесячный платёж составляет 3-10% от суммы трат (его точный размер будет указан в договоре). Можно заплатить и больше, чтобы погасить кредит досрочно, но за сумму меньше минимальной или её отсутствие начислят штрафы и пени.

Например, вы потратили за расчётный период в 30 дней 30 тысяч рублей. Ваш беспроцентный период — 100 дней. В конце расчётного, согласно договору, нужно внести 7% от 30 тысяч, то есть 2 100 рублей, а затем в течение оставшегося времени, то есть за 70 дней, разными суммами или единовременным платежом внести 27 900 рублей. Если забыть об этом, льготный период для вас закончится и будут накапливаться штрафы.

Не все банки уведомляют о подходящем к концу беспроцентном периоде, поэтому поставьте себе напоминание о платежах за три-четыре дня до его окончания. Так вы точно не пропустите дату погашения, а деньги успеют поступить на счёт. Стоит учитывать, что, если вы внесёте платёж в выходной или праздничный день, средства могут идти дольше.

Чем опасны кредитные карты?

Можно стать заложником кредитки, ведь за каждый день просрочки минимального платежа банк начисляет на задолженность 20% годовых, и так будет, пока клиент не внесёт всю сумму просрочки. Как вы поняли, подобное погашение — спуск в долговую яму.

Такая ситуация может произойти, к примеру, при потере работы на фрилансе, что оставит вас без половины дохода. За месяц вы потратите с кредитной карты теперь уже внушительную для вас сумму и по забывчивости не внесёте минимальный платёж. Затем придётся спешно возвращать долги с процентами, влезая в новые.

Что ещё нужно знать о кредитках?

Есть карты как с бесплатными, так и с платными выпуском и обслуживанием — деньги за это будут снимать с лимита, поэтому не активируйте кредитку, если в ближайшее время не собираетесь ею пользоваться. Также среди дополнительных платных услуг — SMS-оповещения по списаниям или банковские выписки по платежам.

С некоторых кредиток можно снимать наличные и делать переводы, но за это берут высокий процент, так что снимать и переводить кредитные средства невыгодно. Если без этого не обойтись, помните ещё и о том, что на эти операции не распространяется льготный период. Ещё не удивляйтесь, если банк предложит вам дополнительные услуги: например, страхование, а за отказ от оформления могут измениться условия договора.