Разобраться в принципе ценообразования на фондовом рынке – очень важно для долгосрочного инвестора. Поговорим, почему акции вообще растут всю историю человечества.

Чтобы понять, почему акции приносят прибыль, сначала нужно понять, почему они вообще что-то стоят. Представьте себе акцию какой-то компании, она сколько-то стоит. Почему? Понятно, что есть люди, готовые купить её по этой цене. Но почему она имеет для них ценность? Потому что акция даёт право на получение будущей прибыли компании. Даже если компания реинвестирует всю прибыль и не платит дивиденды, когда-то она начнёт это делать. А значит, акция начнёт создавать инвесторам реальные деньги. Сама по себе она бессмысленна, она имеет ценность лишь потому, что будет генерировать денежный поток в будущем. Покупая акцию, вы фактически оплачиваете все будущие дивиденды.

Конечно, вы можете продать, её не дожидаясь дивидендов. Но тот, кто её купит, сделает это, потому что компания, в конечном счёте, когда-то будет их платить. Если же она никогда не начнёт их платить, то значит, она не должна ничего стоить. Представьте, что весь рынок узнал, что эта компания гарантированно не заплатит ни копейки прибыли за всё время своего существования. Она моментально должна обесцениться, потому что рано или поздно любая компания обанкротится. Если за это время она ни разу не успеет выплатить дивиденды, значит, она принесла 100% убыток. Если бы все участники рынка знали об этом исходе заранее, она бы ещё давно перестала что-либо стоить, никто не стал бы её покупать. Любая акция имеет ценность только потому, что рынок ожидает, что в будущем она будет приносить дивиденды.

Вернёмся к нашей акции. Мы можем примерно спрогнозировать, когда она начнёт платить дивиденды, и какой будет их размер. Конечно, мы с вами этим не занимаемся. Но работой тысяч профессиональных управляющих по всему миру является как раз оценка будущих денежных потоков компаний и совершение сделок на основе этих прогнозов. От них в первую очередь и зависят цены на бирже, в том числе и на нашу акцию.

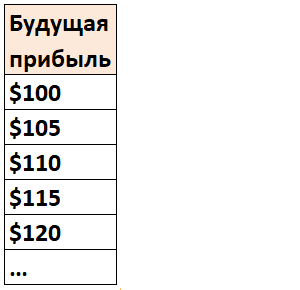

Давайте представим, что мы отлично умеем определять ожидаемый денежный поток, настоящие профессионалы. Например, мы проанализировали все показатели компании и решили, что в среднем она уже со следующего года будет выплачивать дивиденды – $100 в год на каждую акцию. Причём делать это она будет всё время своего существования с постепенным увеличением. Для упрощения представим, что инфляции не существует, а дивиденды будут расти на $5 в год. То есть в следующем году она выплатит $100, потом $105, $110, $115 и т.д. каждый год, пока не обанкротится, а после банкротства не оставит никакого имущества.

Но это наши средние прогнозы. Какими бы точными они не были, всегда есть непредсказуемые факторы. Может наступить кризис в отрасли, и компания будет зарабатывать меньше, чем ожидалось. А может, наоборот, её конкуренты закроются, и она начнёт зарабатывать больше. Наши прогнозы – это лишь средняя оценка. Реальность может оказаться гораздо лучше или гораздо хуже. Непредсказуемые изменения будут создавать волатильность – это и есть риск.

Вопрос: сколько должна стоить такая акция?

На самом деле есть конкретные формулы, с помощью которых можно посчитать стоимость акции. Вы можете найти их в интернете. Они могут различаться формой записи.

Во-первых, рынок определяет скидку за риск. Напомню ещё раз, что покупая компанию, вы оплачиваете все её будущие дивиденды. Но вы ведь не будете делать это без какой-либо скидки, чтобы в итоге прождать 100 лет и просто вернуть собственные деньги через дивиденды и увидеть банкротство компании сразу после того, как вы окупились. Вы как инвестор будете рисковать, поэтому требуете скидку на все будущие дивиденды. Причём скидка на ту прибыль, которая появится вот-вот, будет низкой, а далёкая туманная прибыль, которая появится через много лет, наоборот, сейчас будет стоить очень дёшево. Весь рынок требует скидки на будущую прибыль каждой компании. От этого зависят цены на акции.

Но какой размер этой скидки? Это зависит от коллективного решения всех инвесторов, голосующих деньгами на фондовом рынке, и тем самым изменяя цены. Допустим, в случае с этой компанией рынок требует скидки в 7% годовых. Тогда та прибыль, которую принесёт компания через год, сейчас будет продаваться со скидкой в 7% и будет стоить $93. Если вы за $93 покупаете, то что стоит $100, то прибыль составляет примерно 7,5% годовых. Это как раз и есть действие скидки за риск и это ожидаемая доходность акции.

На прибыль, которая появится через 2 года, мы применяем семипроцентную скидку дважды, ведь ждать придётся два года. Расчёты опустим. Главное – понимать принцип. Такую скидку мы можем применить на прибыль компании за каждый следующий год её существования.

Но вы, конечно, не можете купить прибыль за конкретный год. Вы покупаете право на дивиденды за все будущие годы, поэтому стоимость акции должна быть суммой всех будущих дивидендов с учётом ежегодной скидки в 7%. В нашем случае это около $2206.

Вы купили эту акцию. Прошёл год, и всё случилось, как и ожидалось: компания выплатила дивиденды. У вас теперь есть $100 наличными. А что с ценой акции? Её нужно посчитать заново. Ведь в следующем году дивиденды будут составлять уже $105. Мы вновь можем посчитать стоимость всех будущих дивидендов со скидкой за риск. Получаем новую стоимость акции – $2273.

Получается, что вы инвестировали в компанию год назад, а теперь получили прибыль: и акции выросли и дивиденды пришли (+$100).

Обратите внимание, если бы компания не собиралась бы выплачивать свою прибыль через дивиденды в ближайшее время, то тем самым она бы просто увеличивала будущие дивиденды. И в этом году вместо дивидендов в размере $100 она бы просто выросла на дополнительные $100, что для вас являлось бы такой же прибылью, просто в другой форме.

Нужно понимать, что вы зарабатываете эти деньги не совсем за счёт того, что компания получает прибыль. Вы итак, купив акции, оплатили всю эту прибыль изначально. Но сделали это со скидкой за риск. Благодаря этой скидке вы и получаете прибыль.

Премия за риск

Важно понимать, что в этой модели не имеет абсолютно никакого значения насколько компания хорошая или плохая. Давайте представим другую акцию, в случае с которой рынок ожидает, что прибыль, наоборот, будет уменьшаться каждый год на $5, пока не достигнет нуля. Тогда акция просто изначально стоила бы гораздо дешевле, но при такой же скидке за риск (7%) имела бы такую же ожидаемую доходность в 7,5% годовых. Стоимость акции – сумма всей будущей прибыли компании со скидкой за риск. В нашем случае справедливая цена акции получается $653 – гораздо дешевле, чем в первом случае.

Проходит год, компания выплачивает дивиденды в размере $100. Если мы теперь пересчитаем всю оставшуюся прибыль компании, то получится, что акции упали. Но из-за дивидендов инвестор всё равно остался в плюсе. Причём плюс этот такой же, как и в случае с первой компанией, которая каждый год наращивала прибыль. Разницы в доходности вообще никакой.

Напоследок, давайте представим третью компанию – невероятного лидера новой перспективной отрасли. У неё огромное будущее. Рынок ожидает, что она будет увеличивать прибыль просто невероятными темпами. В первый год $100, потом $200, $300, $400 и т.д. Сколько будет стоить такая акция? Если скидка за риск – 7%, то она будет стоить $18980. И приносить будет тоже 7,5% годовых.

Поэтому нужно понимать, что при одинаковой скидке за риск нет абсолютно никакой разницы, в какую из этих компаний инвестировать. Да, вторая компания будет зарабатывать мало денег, но её акции стоят копейки. Третья компания сверхперспективная, но эти перспективы уже учитываются в цене, поэтому она будет приносить инвесторам такую же доходность.

Разная доходность акций

Но почему, когда мы смотрим назад, то на реальном рынке мы видим, что все акции приносили разную доходность?

Потому что изначальные оценки рынка – это всего лишь оценки. Если одна из этих компаний покажет неожиданно высокий результат, то и акции этой компании вырастут очень сильно. Или, наоборот, какая-то компания может неожиданно стать плохой – акции упадут. Но нет смысла говорить о непредсказуемом, собственно потому что мы не можем его предсказать. Поэтому гораздо удобнее думать о рынке в теориях и моделях.

Если бы скидка за риск для всех акций была одинаковой, то на достаточно эффективном рынке не было бы абсолютно никакой разницы покупать ли перспективную компанию или покупать ту, которая находится в стагнации. Ожидаемая доходность была бы одинаковой и зависела от скидки за риск. Но реальная прибыль всё равно была бы разной, как и на реальном рынке, потому что бывают непредсказуемые события и они играют огромную роль.

Шум

Теперь поговорим про шум – непредсказуемые падения или неожиданный рост рынка акций, то, что мы видим на коротких промежутках времени в несколько лет.

Если какая-то акция падает или растёт, на то есть 2 возможные причины:

1. Ожидаемая прибыль компании изменилась. Инвесторы думали, что компания будет зарабатывать $100 в год, но наступил кризис, и ожидаемая прибыль упала, акции тоже. Или, наоборот, пришёл отчёт о прибыли – рынок понял, что компания растёт неожиданно высокими темпами, поэтому акции выросли.

Но есть и другая причина падения или роста, которую тоже можно отнести к непредсказуемому шуму:

2. Изменилась скидка за риск. Если инвесторы начнут требовать более высокую скидку за риск или, наоборот, будут готовы принимать больший риск с меньшей скидкой.

Давайте вернёмся к нашей акции (табл. 3) и её ожидаемым дивидендам и скажем, что скидка за риск изменилась: была 7% в год, но неожиданно стала 8%, например, ситуация в мире поменялась, риски стали выше.

Как видите, несмотря на то, что ожидаемая прибыль компании вообще не изменилась, стоимость акции всё равно снизилась, потому что на её будущую прибыль применили более высокую скидку.

На реальном рынке почти никогда нельзя точно сказать, почему изменилась цена на тот или иной актив. Может инвесторы сочли, что её ожидаемая прибыль снизилась, а может решили, что риск увеличился, поэтому акции теперь готовы покупать только с большей скидкой. Никто не знает ни точный размер скидки, ни то, сколько будет зарабатывать та или иная компания. У нас есть только рынок, который в теории должен всё это учитывать.

Разная премия за риск

Ранее для удобства я представил, что рисковая премия по всем акциям одинаковая. Но на самом деле это, конечно, не так. Есть бумаги с высоким риском, ожидаемая доходность по которым выше, а есть бумаги с низким риском, по которым доходность будет ниже среднего.

Обычно, когда вам обещают обогнать рынок, подразумевают, что вам «помогут» купить бумаги, у которых риск будет низким, а доходность высокой. На достаточно эффективном рынке это буквально невозможно. Потому что если риск небольшой, то и скидка на будущую прибыль тоже должна быть небольшой. А если ожидаемая будущая прибыль, наоборот, высокая, то значит и риски там тоже высокие.

Так называемые «бесплатные обеды» на рынке встречаются крайне редко, потому что работой тысяч людей по всему миру является их поиск и извлечение из них прибыли. У них огромные бюджеты, чтобы находить и эксплуатировать неэффективности. Из-за такой высокой конкуренции найти недооцененные акции почти невозможно. Если кто-то и нашёл акцию, которая кажется ему недооценённой, вполне вероятно, что рынок просто оценивает её относительно дёшево из-за более высоких рисков.

Нужно осознавать, что не так просто понять в каких акциях больше риска, а в каких меньше. Даже у лучших экономистов планеты нет единой точки зрения на этот счёт.

Вывод

На длинных промежутках времени акции растут из-за того, что сейчас будущая прибыль компании продаётся со скидкой за риск. Это может продолжаться всегда, пока существует человечество. Так работает рынок – люди не хотят принимать на себя риск просто так. Они хотят премию в виде положительной ожидаемой доходности.

Если на более коротких промежутках времени акции упали или выросли, что происходит постоянно, на то есть 2 рациональные причины:

- Изменилась ожидаемая прибыль компании.

- Изменилась скидка за риск.

Поэтому если акции выросли, а фундаментальные показатели компании никак не изменились, это не доказывает, что рынок действует нерационально и глупо. Возможно, из-за низких процентных ставок вполне рационально соглашаться на небольшую премию за рыночный риск, что должно означать очень высокие цены на акции.