Полупроводниковая промышленность всегда была цикличной по своей природе, но каждый цикл отличается и возникает по разным причинам. В данной статье, благодаря бравым аналитикам Bank Of America (BofA), я постараюсь объяснить как выглядит «нормальный» цикл. Товарищи из BofA потратили кучу времени, анализируя предыдущие циклы и выявили ключевые факторы полупроводниковых циклов: запасы, макроциклы и циклы продукта.

Цикл запасов (Inventory cycle)

Циклы запасов выражаются переизбытком/недостатком полупроводников. Ключевые точки данных включают время выполнения заказа, запасы дистрибьютора, перепродажи дистрибьютора.

Макроцикл

Поскольку продажи полупроводников тесно связаны с ВВП, цикл производства полупроводников также зависит от общего состояния экономики. Ключевые точки данных включают рост ВВП, глобальные PMI и производство автомобилей.

Циклы продуктов

Наконец, спрос на полупроводники также влияют циклы продуктов, которые могут быть полностью отделены от макроциклов и определяться более долговременными тенденциями, такие как развитие центрах обработки данных (data centers), автомобилях, смартфонах, 5G и IoT (Интернет вещей).

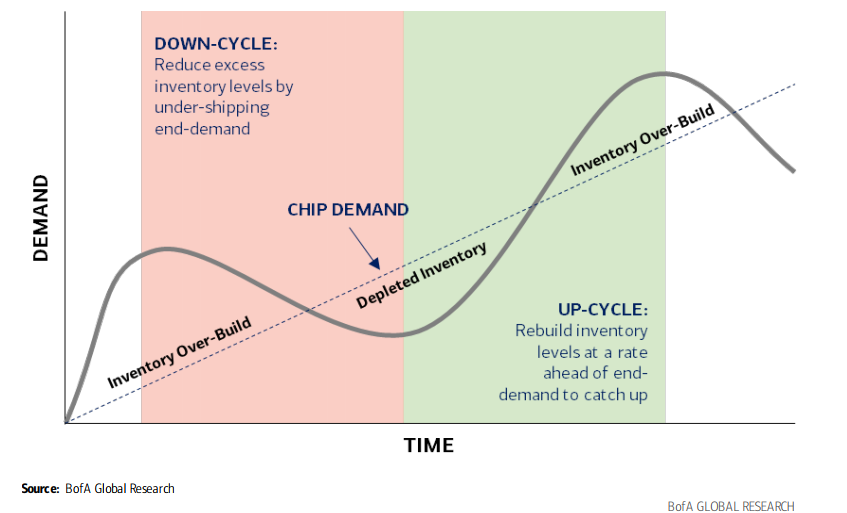

Как показано на упрощенной диаграмме выше, предложение (поставки) имеет тенденцию меняться по причине конечного спроса со стороны потребителей (например Apple inc.) и обычно более волатильное, чем спрос. Спад обычно вызван избыточным уровнем запасов. Компании реагируют, ограничивая предложение со скоростью, которая ниже спроса и из-за этого происходит "затаварка" на складах. Иногда они слишком сильно "перебарщивают" с этим и вынуждены восстанавливать предложение(производство) после истощения запасов (до нормального или ниже нормального уровня) со скоростью, которая обычно опережает фактический спрос. Такие "качели" происходят, потому что производители полупроводников находятся, практически, в начале цепочки, чем их конечные клиенты (например, покупатели смартфонов) и любое изменение на конце цепочки производители ощущают с запозданием.

Тут я вставлю свои "пять копеек". Я считаю, что через какое то время, с внедрением IoT повсюду, бизнесу будет намного проще прогнозировать будущий спрос, потому что они "ближе" будут находится к конечному клиенту из-за более глубокой интеграции в производственные цепочки благодаря, так называемой Четвертой промышленной революции.

Например, производитель полупроводников может поставлять OEM (производитель комплектного оборудования, такой как, Apple), который использует чип(ы) для своих устройств, а затем продает дальше по цепочке эти устройства конечному потребителю. Таким образом, когда потребительский спрос улучшается или ухудшается, OEM видят это в режиме реального времени, то есть первыми и только потом эту информацию получают производители полупроводников, то есть со временным лагом. Это приводит к появлению эффекту «кнута»*. По сути, цепочке поставок нужно время, чтобы лучше согласовать уровни запасов с изменением спроса. Поскольку OEM не хотят сталкиваться с ситуацией, когда они ограничены в поставках, они часто заказывают впрок запасы, то есть полупроводники.

*Эффект кнута — феномен в цепях поставок, который заключается в усилении амплитуды колебания спроса (объема заказов) по мере удаления от конечного потребителя в цепи поставок. Колебания спроса намного выше на уровне потребителя полупроводников, чем на уровне потребителя конечного продукта. Поэтому образуется такая ситуация схожая с кнутом, где рукояткой является конечный потребитель.

Аналитик BofA изучили предыдущие циклы (за исключением индустрии производителей чипов памяти), чтобы понять сроки и амплитудные колебания циклов. Поскольку каждый цикл отличается друг от друга, они обозначали «цикл» вокруг периодов, когда рост в годовом исчислении становится отрицательным. Они проанализировали амплитуду циклов продаж в долларах (пик приходится на период, когда полугодовые продажи находятся на самом высоком уровне, а минимум — когда полугодовые продажи находятся на самом низком уровне), так и амплитуду циклов темпов роста полугодовых продаж (пик, когда темп роста в годовом исчислении является самым высоким, впадина, когда темп роста в годовом исчислении является самым низким).

Анализ показывает, что с 1990 года было 8-9 циклов, каждый из которых длился в среднем около 14-15 кварталов. Кроме того, типичный «подъем» или период от минимума до пика продаж обычно длится 8–9 кварталов, тогда как типичный «спад» или период от пика до минимума продаж длится 5–7 кварталов.

В текущем цикле продажи, выраженные в абсолютных значениях достигли минимума во 2 квартале 2020 г. в разгар пандемии COVID-19, что говорит о том, что в настоящее время мы находимся в 8 квартале цикла роста, что, согласно средним значениям, предполагает, что мы приближаемся к пику краткосрочного цикла.

С точки зрения темпов роста отраслевых продаж в годовом исчислении, продажи достигли минимума во втором квартале 2019 года (-6% г/г) и дошли до пика во втором квартале 2021 года (+32% г/г). С тех пор продажи снижаются каждый квартал (хотя по данным за 1 квартал 2022 г. они все еще выросли более чем на 20%). Это говорит о том, что мы уже находимся в 4 квартале цикла спада в годовом исчислении, что предполагает, что продажи могут упасть где-то в следующие 3-4 квартала, если текущий цикл соответствует историческим средним нормам.

Исторически также важно отметить, что рост сектора полупроводников редко бывает отрицательным, когда рост мирового ВВП выше 3% (см. рисунок ниже), когда глобальный ВВП действительно рос на более чем 3%, продажи полуфабрикатов росли примерно в 2 раза больше, чем рост ВВП. Примечательно также, что во время спада экономики в 2019 году привел к падению продаж полупроводников на 10%, а продажи полупроводников без учета чипов памяти упали всего на 2% (индустрия чипов памяти показала более резкое снижение - 33%).

Какие факторы сделали отрасль менее цикличной?

За последние 20-30 лет произошли четыре ключевых фундаментальных изменения, которые сделали полупроводниковую промышленность менее цикличной и более прибыльной:

- БОльшая часть полуконечного спроса обусловлена непотребительским спросом (автомобильными, промышленными, инфраструктурными, центрами обработки данных), в отличие от потребительских (ПК, смартфоны, телевизоры и т. д.), которые обеспечивали большую часть спроса за последние 10-20 лет;

- В отрасли стало значительно меньше поставщиков полупроводников из-за объединений/поглощений компаний и еще меньше передовых производителей (Samsung, TSMC);

- Закон Мура* замедлился, т. е. стало сложнее разрабатывать и производить новые чиповые технологии; и

*Закон Мура — эмпирическое наблюдение, изначально сделанное согласно которому количество транзисторов (из чего по сути состоит полупроводник), размещаемых на кристалле интегральной схемы, удваивается каждые 24 месяца.

4. Растущее стратегическое значение чипов в мировой экономике,

обусловленное необходимостью поддержки новых технологий (ИИ, IoT,

5G, автономное вождение и т. д.).

На этом разговоры о циклах сектора окончены. Мы плавно переходим к текущим оценкам сектора.

В последние годы использование полупроводников очень сильно расширилось, поскольку различные мегатенденции имеют место быть (потребление облачных вычислений, 5G, распространение AV/EV и т. д.) и стимулируют рост спроса. За последние 10 лет $SOX (Philadelphia Semiconductor Index) торговался со средним значением P/E 16x, что немного выше уровня середины 2022 года (14x-15x). Оценка сектора исторически отставала от более широкого рынка. В то время как $SOX иногда торговался с премией к S&P 500, SPX торговался в среднем 17x P/E за последние 10 лет. Простыми словами, сектор полупроводников стоил дешевле (значит привлекательнее), чем общий рынок и при этом риски у них были одинаковые.

Важно отметить, что тенденции оценки исторически различались в зависимости от риск-аппетита инвесторов. Бизнес, ориентированный на потребителя (с более низким профилем маржи), часто торгуется с дисконтом по отношению к отрасли в целом, а также к компаниям, специализирующимся на более нестабильной индустрии памяти. Полуфабрикаты с возможностью более высокого роста (или более высокой маржи) торгуются на уровне или выше SOX. Простыми словами, $SOX несправедливо дешево торгуется по отношению к SP500.