Аналитики компании «Метриум» подвели итоги мая на московском рынке новостроек массового сегмента. Объем предложения увеличился на 2,3%. Средневзвешенная цена квадратного метра составила 282 090 рублей (-1,4% за месяц, +18,2% за год).

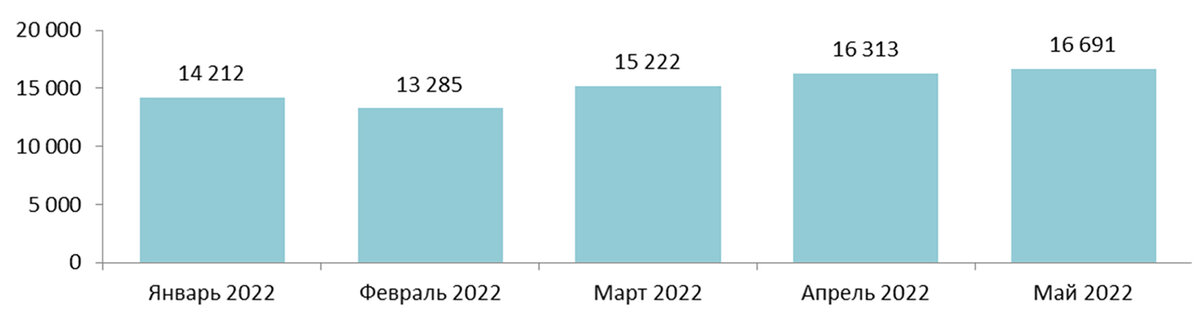

По данным «Метриум», по итогам мая 2022 года на рынке новостроек массового сегмента в реализации находилось 87 жилых комплексов. Суммарный объем предложения на конец месяца составил 16 690 квартир общей площадью 812 500 квадратных метров. Количество экспонируемых лотов относительно апреля увеличилось на 2,3%, а продаваемая площадь – на 3,1%. Прирост экспозиции в большей степени произошел за счет выхода в продажу новых корпусов существующих проектов.

В мае 2022 года на рынок вышел новый проект от ГК «ПИК» — «Полар». Закрытое бронирование началось в комплексе «Level Селигерская» от Level Group. Возобновились продажи в «Открытом парке» (ГК «ПИК»).

Продажи в новых корпусах открылись в проектах «Руставелли 14» и «Второй Нагатинский» (ГК «ПИК»). Вторая очередь стартовала в «Южных садах» («А101 Девелопмент»), на рынок вышло более 1200 новых квартир. Завершились продажи в комплексах «В стремлении к свету» (Seven Suns Development), «Измайловский 11» (ГК «ПИК»).

Динамика объема предложения на первичном рынке жилья массового сегмента по месяцам

На изменение структуры предложения в разрезе округов оказал влияние выход новой очереди в проекте «Южные сады». Доля ЮЗАО, где располагается комплекс, выросла на 6,8 п.п. и составила 9,3%. В рейтинге округов ЮЗАО поднялся с последнего места на три позиции и занял пятую строку. Лидерство по-прежнему принадлежит ЮВАО (23,4%), однако, относительное и количественное значения экспозиции по округу упали (-3,5 п.п., -500. лотов).

Структура предложения по округам г. Москвы, количество квартир

Выход нового предложения на стадии котлована сказался на изменении распределения экспозиции по стадии строительной готовности. Доля предложений на начальном этапе выросла на 6,5 п.п. (36,2% рынка). Выросла доля готового предложения (3,9%, +0,2 п.п.). Доля вариантов на этапе монтажа уменьшилась, но все еще занимает наибольшую часть рынка (51,7%, -5 п.п.). Доля предложений на этапе отделки составила 8,2% (-1,7 п.п.).

Структура предложения по стадии строительной готовности, количество квартир

Наиболее широко на рынке массовых новостроек представлены однокомнатные (35,5%) и двухкомнатные (31%) квартиры. Доля студий составляет 19,5%. Наименьшая доля приходится на многокомнатные предложения (0,8% рынка). За месяц выросла доля трехкомнатных квартир – они занимают 13,3% рынка (+1,5 п.п.).

Структура предложения по типу квартир, количество квартир

На рынке массовых новостроек сократился объем предложения с чистовой отделкой: доля таких квартир снизилась на 8,4 п.п. и составила 61,1%. Подобная динамика наблюдается за счет того, что часть лотов с отделкой ушли с продажи. Также небольшой объем лотов на этапе строительства, в стоимость которых ранее была включена отделка, застройщики начали реализовывать без отделки. Без отделки реализуется 18,8% предложений (+5,3 п.п.), с whitebox – 20,1% (+3,1 п.п.).

Структура предложения по типу отделки, количество квартир

По подсчетам аналитиков «Метриум», средневзвешенная цена кв. метра в мае составила 282 090 рублей (-1,4% за месяц, +18,2% за год). По округам наблюдается разнонаправленная динамика. В ЮЗАО за счет проекта «Южные сады» средневзвешенная цена выросла на 7,7%, но все еще остается самой низкой в разрезе округов. Большой объем нового предложения, который вышел по цене ниже средней, оказал влияние на общий показатель. На 0,8% упала цена в СВАО вследствие выхода проекта «Полар» по стартовым ценам. Незначительно упали цены в ЮВАО и ЗАО (на 0,4% и 0,3% соответственно), в остальных округах наблюдалось повышение цен на 0,3–1,3%.

Средневзвешенная цена предложения в разрезе округов в новостройках массового сегмента, руб. за квадратный метр

Средневзвешенная цена предложения в новостройках массового сегмента по месяцам, руб. за квадратный метр

В мае изменилась экспозиция многокомнатных предложений: лоты в среднем стали просторнее на 4%. По остальным типологиям фиксируется отрицательная динамика. Средние бюджеты выросли только среди многокомнатных квартир:

∎ студии — 8,4 млн рублей (-1,4%);

∎ однокомнатные — 11,6 млн рублей (-1,1%);

∎ двухкомнатные — 16,2 млн рублей (-1,2%);

∎ трехкомнатные — 20,8 млн рублей (-3,7%);

∎ многокомнатные — 29,3 млн рублей (+3,4%).

Стоимость квартир массового сегмента в зависимости от типологии

Рейтинг самых доступных предложений в апреле 2022 года выглядит следующим образом:

∎ ЖК «MySpace на Окской» (ЮВАО / р-н Кузьминки): студия площадью 15,7 квадратного метра за 5,1 млн рублей;

∎ ЖК «Никольские Луга» (ЮВАО / р-н Южное Бутово): студия площадью 21,5 квадратного метра за 5,5 млн рублей;

∎ ЖК «Митинский лес» (СЗАО / р-н Митино): студия площадью 20 квадратных метров за 5,5 млн рублей.

Основные тенденции

«Объем предложения на рынке массовых новостроек увеличивается: по сравнению с апрелем, в мае количество экспонируемых квартир выросло на 2,3%, продаваемая площадь – на 3,1%, – комментирует Наталья Сазонова, директор по развитию компании «Метриум». –Рынок пополнился новым проектом «Полар» (ГК «ПИК»), также были возобновлены продажи в ушедшем с рынка «Открытом парке» (ГК «ПИК»). В большей степени на увеличение экспозиции повлияли старты продаж квартир в новых корпусах существующих проектов от «А101 Девелопмент» и ГК «ПИК».

Впервые за долгое время на рынке массовых квартир отмечается отрицательная динамика средневзвешенной цены квадратного метра, однако стоит учитывать изменения экспозиции. Рынок пополнили более 1,2 тыс. квартир второй очереди ЖК «Южные сады». Территориально комплекс тяготеет к проектам Новой Москвы и вышел по цене, ниже средней по Москве, а большой объем предложения оказал влияние на общий показатель. Средневзвешенная цена по итогу месяца составила 282 090 рублей за квадратный метр.

Снижение активности покупателей замедлилось: количество совершенных сделок по договорам долевого участия (ДДУ) за месяц сократилось на 5% или с 2500 штук в апреле до 2400 штук в мае. По сравнению с маем 2021 года число сделок сократилось на 9%. Доля ипотечных сделок в мае 2022 года оказалась на одном из самых высоких уровней за последнее время – 82%, это гораздо больше, чем месяцем ранее (67%)».

С итогами апреля на рынке новостроек массового сегмента Москвы можно ознакомиться тут.

© «Центр Градостроительного Развития» (CUD.NEWS)