На фондовом рынке нет гарантированной прибыли, зато есть гарантированная неопределенность. Поэтому любому человеку, решившему преумножить свой капитал на бирже, важно понять и принять простой факт: мы, как инвесторы, никогда не можем быть полностью уверенными в будущих результатах. Инвестирование – это всегда игра с неизвестным.

Во времена экономической неопределенности рынки обычно демонстрируют значительную волатильность (колебания цен). Это связано с тем, что миллионы крупных и мелких инвесторов постоянно пытаются интерпретировать поступающую информацию, а затем на основе этой новой информации, принимают решения о покупке или продажи активов. Как правило, чем больше проблем испытывает экономика, тем больше появляется негативной информации (начинаются торговые войны, повышаются процентные ставки, снижаются прогнозы роста и т. д.). Отсюда и растёт колебание цен на акции и прочие ценные бумаги.

Инвесторы, воспринимая и интерпретируя идущий на них информационный шквал, всегда мечтают найти некий волшебный алгоритм поведения, который способен дать прибыль совсем или почти «без риска». Особенно забавно наблюдать за этим во времена той самой экономической неопределенности, когда большинство бизнесов склонно демонстрировать негативный результат.

Один из таких периодов мировая экономика переживает прямо сейчас. Все мы, даже те, кто не слишком интересуется экономической повесткой дня, понимают, что в мире наблюдается высокая инфляция, растут процентные ставки, все громче звучат опасения рецессии, множатся глобальные конфликты, замедляется рост и все чаще происходят сбои в цепочках поставок.

Среди царящей суматохи многие инвесторы, и, особенно, российские, все чаще задаются вопросом: что же мне делать в текущих рыночных условиях?

· Должен ли я продать свои акции?

· Должен ли я, напротив, купить ещё больше?

· А может лучше ничего не делать?

Это действительно часто встречающиеся вопросы. Но сам факт их наличия говорит о сомнениях, о том, что у инвестора нет стратегии, либо он сомневается в её результативности. Ведь, в противном случае ответы были бы заранее известны и не за чем было бы изводить себя пустыми терзаниями.

Вместо перечисленных, я хочу познакомить вас с действительно важными вопросами, которые мы должны время от времени задавать себе, чтобы не оказаться в плену сомнений и не подвергать себя риску эмоциональных поступков с вашими накоплениями, стоит только мировой экономике немного «простудиться».

Эта статья будет посвящена пяти главным вопросам, которые мы должны задать себе, просматривая собственный инвестиционный портфель в периоды сильной волатильности рынка. Я даже рассмотрю конкретный пример, чтобы показать вам, как это работает на практике.

Лично я уже постоянно ставлю перед собой эти вопросы. И полученные ответы позволяют мне принимать инвестиционные решения рационально, а не эмоционально, как это делает большинство участников биржевых торгов.

Итак, вот эти вопросы:

1. Какую идею я «упаковываю» в купленную мною акцию?

2. Влияют ли на эту идею какие-либо недавние события?

3. Если да, то как эти события меняют мою идею?

4. Изменилась ли в моём представлении оценка справедливой стоимости акций?

5. Основываясь на моей последней оценке справедливой стоимости, эти акции сейчас переоценены или их объективная ценность занижена?

Не совсем понятно? Ну что же… Давайте разберем эти вопросы один за другим.

1. Какую идею я «упаковываю» в купленную мною акцию?

Если мы владеем акциями компании, нам крайне важно знать не только то, чем мы владеем (с точки зрения основного бизнеса), но и почему мы ими владеем. Если мы приняли решение расстаться со своими кровно заработанными и купить на них акции, то у нас должен быть некий замысел, оправдывающий наше решение. Если этого нет, то мы либо основываемся на чужом непроверенном мнении, либо попросту спекулируем.

Волатильность рынка – это лучшее время, чтобы просмотреть на каждую купленную акцию в своем портфеле и ответить себе на простой вопрос: я купил это, чтобы что? Каковы мои ожидания относительно будущих перспектив скрытого за этой ценной бумагой бизнеса?

Допустим, мы владеем (или только собираемся приобрести) бумагами Amazon (тикер: AMZN). Зачем? Ну, потому что я с оптимизмом смотрю на способность Amazon хорошо работать в растущих отраслях электронной коммерции и облачных вычислений. Что же, первый шаг сделан. Ответ на главный вопрос у меня есть.

На этом этапе я формирую идею и определяю, какие маркеры мне необходимо посмотреть, чтобы проверить её адекватность. В рассматриваемом случае главным для меня становятся темпы роста облачных вычислений и финансовые показатели бизнеса, приходящиеся на электронную коммерцию Amazon.

После того, как определены тезис и его признаки, я неизбежно подхожу к следующему вопросу.

2. Влияют ли на мою идею какие-либо недавние события?

Итак, идея у меня есть. Давайте посмотрим на шансы к её успешной реализации. На этом этапе я беру доступную в данный момент информацию и "вплетаю" её в свои предположения и оценки будущего.

Мне нужно проверить каждую компанию, в которую я намереваюсь инвестировать или уже делаю это, и посмотреть, не происходят ли прямо сейчас какие-либо макроэкономические (в целом, касающиеся всей экономики) или микроэкономические (конкретные для отдельного бизнеса) события, которые могут негативно повлиять на сформированную идею.

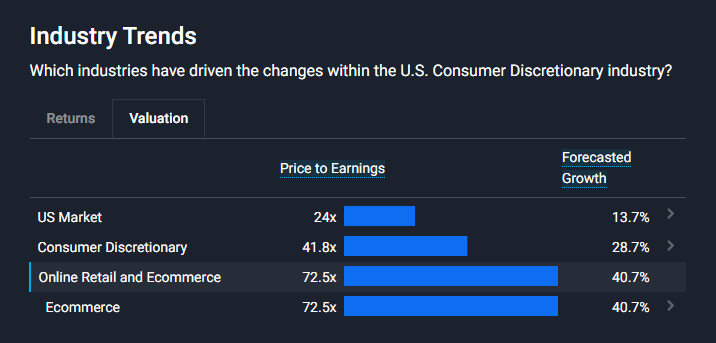

Давайте посмотрим, что думают эксперты о перспективах индустрии онлайн-ритейла и электронной коммерции в США.

Допустим, в приведенном выше примере с Amazon меня смущает несколько макроэкономических процессов, влияющих на онлайн-торговлю. Легко предположить, что рост процентных ставок и инфляция вызовут замедление расходов потребителей, а прогнозы роста доходов в этой отрасли (на картинке) не выглядят такими уж запредельными.

Кроме того, инфляционное давление неизбежно нанесет ущерб прибыльности предприятий, так как помимо замедления роста покупательской активности, повлечет за собой рост таких затрат, как доставка и заработная плата. Да к тому же цены вырастут и на сами товары. В настоящий момент прогнозы инфляции в США таковы, что можно рассчитывать, что она останется выше 5% в течение следующих двух лет. А это для Америки весьма серьёзные показатели.

С учетом этой новой информации, мне, вероятно, потребуется пересмотреть оценку прибыльности инвестиций в Amazon.

Мне придется «включить» эту важную новую информацию в свою идею и оценить, не изменит ли она эту идею таким образом, что от неё будет проще отказаться.

3. Если да, то как эти события меняют мою идею?

Давайте представим себе, что покупая бумаги Amazon, я полагал, что они в среднем будут давать мне 15-процентный рост годового дохода в течение следующих 5 лет. Однако теперь, с учетом неблагоприятной макроэкономической ситуации, мне вероятно придется «урезать леща» и чуть поскромнеть в своих ожиданиях. Очевидно, что теперь от Amazon было бы целесообразнее ожидать где-то 10-процентный рост за год, а это, согласитесь, довольно большое изменение моих первоначальных ожиданий.

Здесь крайне полезным будет изучить, что именно говорят аналитики и эксперты по поводу будущих дохода и прибыли компании. Современные сервисы анализа активов позволяют быстро находить необходимую информацию.

Мы видим, что эксперты прогнозируют рост доходов компании (синяя линия на графике), а вот с прибылью (зеленая линия) все не так однозначно. В следующем году она «просаживается» (вот вам наглядная демонстрация ожиданий от высокой инфляции!) и только в 2024 году возвращается к отметкам текущего года.

В конечном счете, такое существенное изменение в параметрах прибыли, скорее всего, изменит и котировки акций. Не факт, конечно, что курс прямо так вот существенно упадет. Но «болезнь роста» Amazon определенно грозит.

Таким образом, я подобрался к следующему вопросу, который стоит задать, чтобы определить свое отношение к тому, насколько сейчас компания справедливо оценена.

4. Изменилась ли в моем представлении оценка справедливой стоимости акций?

Когда вы задаёте себе этот вопрос, важно интерпретировать качественные новости и определить, как они повлияют на количественные данные в наших собственных моделях оценки.

Допустим, ранее мы ожидали, что годовая выручка Amazon будет расти на 40% в течение следующих 3 лет. Но с этой новой информацией вы видите, что, пожалуй, и 30% - это едва достижимая величина.

По нашим предыдущим ожиданиям, если экстраполировать рост выручки и прибыли на возможный рост котировок акций, то цена её в течение трёх лет могла бы достичь 3900 долларов (до разделения акций, компания сейчас проводит сплит акций в соотношении 20:1), но с учетом проблем с ростом прибыли, теперь было бы логичным ожидать цены в 2700 долларов (опять же, без учета разделения акций).

Эта новая оценка существенно ниже предыдущей. Все потому, что новые исходные данные в виде более низкого роста прибыли привели к более низкой оценки возможной стоимости актива. Да, жалко, конечно, наши ожидания. Но мы, как инвесторы, должны быть объективны в своих прогнозах и не зависеть от эмоций, когда мы завышаем будущие ожидания просто на основании того факта, что мы за каким-то 👿чёртиком уже купили данные бумаги.

Зато теперь у нас есть некая стратегическая цена. И нам осталось понять, сколько мы можем заработать на данной идее.

5. Основываясь на моей последней оценке справедливой стоимости, эти акции сейчас переоценены или их объективная ценность занижена?

Последним шагом здесь является сравнение моей прогнозной оценки с текущей рыночной ценой, чтобы увидеть, стоит ли игра свеч.

Обратите внимание, что цена акций — это последнее, что я рассматриваю в этом процессе. Это делается для того, чтобы избежать принятия эмоциональных решений, основанных исключительно на движении цены. Я хочу сначала сосредоточиться на понимании основного бизнеса и его перспектив, и только затем выяснять, сколько на этом бизнесе можно заработать.

Если новые исходные данные приводят к тому, что первоначальная идея больше не актуальна, то нам следует продать позицию и не жалеть об этом никогда.

Однако в нашем примере это не так. Несмотря на то, что стратегическая цена была существенно пересмотрена в сторону её уменьшения, наша оценка стоимости акций (2700 долл.) по-прежнему выше текущей рыночной цены (2135 долл.) и даже дает нам приличный запас прочности (+21%). В подобных случаях, исходя из наших предположений и исходных данных, перечисленных выше, бумаги не только не стоит продавать, но, можно даже рассмотреть вопрос об их дополнительной покупке.

В общем, если подобный подход мы распространим на каждую акцию, которой мы владеем (и каждую акцию, о приобретении которой задумываемся), мы можем привести в порядок мысли в голове и понять, во что нам прямо сейчас следует инвестировать, а от чего безо всякого сожаления избавиться.

Конечно, нам нужно ещё принять во внимание то, что принято называть «ожидаемой доходностью», а также усвоить правила её расчета, чтобы решить, какие активы являются для нас лучшими с точки зрения издержек. Но это история на следующий раз.

Что же в итоге?

Прежде чем принимать иррациональные решения относительно своих акций, основываясь только на эмоциях и предположениях, задайте себе эти пять вопросов, изложенных выше. Подумайте, что изменилось (если изменилось) в бизнесе и финансовых ожиданиях компаний, которыми вы владеете или к которым присматриваетесь.

Я убежден, что в результате вы станете более уравновешенным и рационально мыслящим инвестором, способным противостоять как страху, так и жадности толпы.

Конечно, все вышесказанное будет для вас актуально, при условии, что вы готовы инвестировать на долгосрочную перспективу и вам не нужны деньги, отложенные на брокерский счет, для покрытия краткосрочных расходов. Если это не так, то, пожалуй, вам для начала стоит разобраться в личных финансах и только потом приходить на биржу.

В общем, друзья, все как обычно: есть время инвестировать и есть время любить. И я желаю вам, чтобы никакого другого времени вам не было нужно.

Инвестируйте интересно,

Как Безумный Инвестор.

И да, я ведь заслужил «лайк», не так ли?