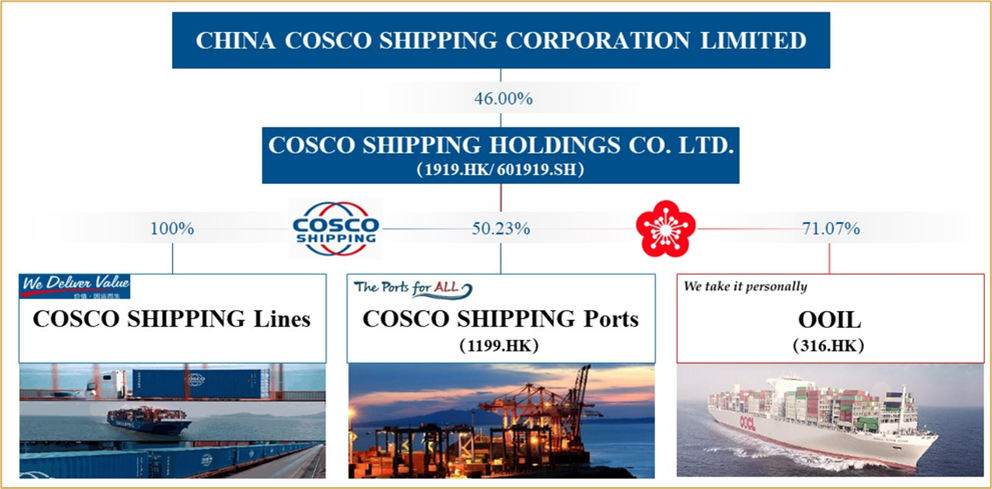

COSCO Shipping Holding – это дочерняя компания COSCO Shipping Corporation Limited, была создана в 2005 году. Это грузовая судоходная компания, осуществляющая контейнерные перевозки по всему миру и являющаяся одним из крупнейших мировых перевозчиков. COSCO Shipping провели IPO на Гонконгской бирже (01919) в 2005 году, и на Шанхайской бирже (601919) в 2007 году.

Cosco Shipping входит в альянс Ocean Alliance, состоящий также из крупнейших компаний: CMA CGM, Evergreen и OOCL. При поддержке высокоэффективного сотрудничества альянса Cosco Shipping продолжает оптимизировать собственную сервисную сети и реализовывать свою стратегию низких затрат. Благодаря своей глобальной и интегрированной сервисной сети COSCO SHIPPING стремится предоставлять клиентам высококачественные сквозные транспортные решения.

Cosco охватывает основные мировые торговые пути. Ключевые маршруты контейнерных перевозок включают транс-тихоокеанский (19% от общего объема), азиатско-европейский (19%), внутриазиатский (31%), внутри Китай (20%), остальной международный регион (включая Атлантический океан, 11%). Компания еще не опубликовала полный годовой отчет за 2021 год, а по имеющимся данным объем контейнерных перевозок Cosco составляет примерно 26,912 млн TEU за 2021 год, что представляет собой увеличение на 2,15% по сравнению с тем же периодом прошлого года.

Компания в основном занимается внутренними и международными морскими контейнерными перевозками и смежными видами деятельности. Чистый объем продаж распределяется по видам деятельности следующим образом:

- контейнерные перевозки (97,6%)

- услуги по управлению портовыми терминалами (2,4%).

Чистые продажи распределяются географически следующим образом: Азия-Европа (30%), Транс-тихоокеанский путь (27%), внутриазиатский путь (24%), Китай (5%), и другие международные пути (14%).

На конец апреля 2022 года у Cosco Shipping было 476 контейнеровозов, 51% из которых находятся в собственности, 20 % арендованы у Cosco Shipping Development, а 29% - у сторонних арендодателей. Также Cosco заказал 34 новых контейнеровоза.

Cosco входит в топ-4 крупнейших морских грузоотправителей по существующей мощность и портфелю заказов.

Рост сектора морских перевозок в прошлом году объясняется просто – ставки на фрахт выросли до многолетних максимумов. Глобальная экономика постепенно восстанавливалась после тяжелого 2020 года, бешено рос китайский экспорт, при этом коронавирусные ограничения в КНР привели к коллапсу в мировой логистике, что делало морские перевозки все более и более дорогими. Ставка на рефляцию, растущие цены на международные перевозки сделали акции компаний перевозчиков лидерами роста по отношению к широкому индексу в 2021 году.

В 2020 году (за 9 месяцев) среднее значение китайского индекса контейнерных перевозок (CCFI) составило 893, а в 2021 году уже 2399, увеличившись на 168,5%. Внешние условия поддерживающие ставки на высоком уровне сохранились и в начале 2022 года – закрытие крупных городов в Китае на карантин, пробки в портах и снова проблемы в логистике.

Внешние условия не дают ставкам сильно снизиться и сейчас, индекс CCFI составляет 3186 пунктов. Такие высокие значения позволяют морским грузоперевозчикам, в том числе и Cosco Shipping, продолжать зарабатывать внушительные денежные потоки.

Если посмотрим на динамику фрахтовых ставок по основным маршрутам Cosco Shipping, то видно насколько 2021 год был для компании прибыльным.

Согласно недавнему исследованию рынка, проведенному Technavio, ожидается, что размер рынка контейнерного флота увеличится на 5 млн TEU млн с 2019 по 2024 год, а среднегодовой темп роста в течение прогнозируемого периода составит 4,53%. APAC (Asia-Pacific) зарегистрирует самые высокие темпы роста и займет 41% доли мирового рынка. Китай является ключевым рынком для контейнерного флота в Азиатско-Тихоокеанском регионе. Однако рост рынка в этом регионе будет медленнее, чем рост рынка на Ближнем Востоке и в Африке.

Глобальная логистика поставок столкнулась с проблемами после пандемии и пострадала от таких факторов, как загруженность портов, нехватка контейнеров и задержка внутренних перевозок. Спрос рос слабее предложения, и это было на руку компаниям из сектора, так как фрахтовые ставки на основных маршрутах сильно выросли.

В 2022 году сама компания ожидает продолжение роста спроса:

🔹 по мнению властей, хотя рост мировой экономики и торговли замедлится, обрабатывающая промышленность Китая продемонстрирует дальнейшие конкурентные преимущества.

🔹 что касается рынка контейнерных перевозок, Drewry прогнозирует, что объемы грузов на мировом рынке контейнеров составят около 260 млн. TEU в 2022 г., что на 5,9% больше по сравнению с 2021 годом, а до эпидемии коронавируса он увеличивался на 12,6% в 2018 году.

🔹 согласно текущим исследованиям рынка, проведенным компанией Cosco, в 2022 году общий спрос по-прежнему будет демонстрировать устойчивый рост.

Со стороны предложения рынок контейнерных перевозок, по мнению компании, останется в дефиците в 2022 году:

🔹 отношение портфеля заказов к флоту остается на исторически низком уровне:

Сейчас количество заказов на контейнеровозы остается на уровне 24,9% в 2022 году. Но ожидается, что общее количество поставок контейнеровозов резко возрастет в 2023 и 2024 годах, что практически гарантирует снижение фрахтовых и чартерных ставок, даже если часть существующего флота будет списана.

🔹 проблемы в цепочке поставок потенциально могут продлиться. Судя по всему, проблемы с цепочками поставок и заторы в забитых портах не ослабевают: хронические нехватка водителей грузовиков, складских рабочих и неопределенность с Covid-19.

🔹 чартерный рынок все еще в дефиците. Продление срока доставки ограничивает количество арендованных судов на рынке.

Принимая во внимание вышеуказанную ситуацию со спросом и предложением, ожидается, что фундаментальные показатели отрасли глобальных контейнерных перевозок останутся положительными для морских шипинговых компаний как минимум и на 2022 год. Cosco Shipping в своем отчете прогнозирует, что рынок будет продолжать расти до четвертого квартала 2022 года.

Может показаться, что на текущий год у компаний из этого сектора слабые инвестиционные перспективы, но если присмотреться, то видно, что многие факторы, удерживающие фрахтовые ставки на высоком уровне, все еще в силе. Китай по-прежнему проводит строгую политику по борьбе с ковидом. Многие ключевые порты по-прежнему перегружены, движение судов отстает от графиков, а мощностей на рынке морских перевозок недостаточно, чтобы удовлетворить спрос. Клиенты предпочитают зафиксировать высокие цены на морские перевозки в долгосрочных контрактах, чтобы обеспечить стабильность поставок. Маловероятно, что в 2022 г. увидим существенную коррекцию ставок на фрахт. И они вряд ли быстро вернутся на уровень 2019 года. Но с другой стороны действия народного банка Китая могут в долгосрочном периоде спровоцировать некоторое охлаждение экономики, а это чревато снижением потребительского спроса, что, в свою очередь, ударит компаниям из сектора морских перевозок. Поэтому можно ожидать и коррекции в этом секторе, если экономика Китая действительно начнет сильно замедляться.

ФИНАНСОВЫЕ РЕЗУЛЬТАТЫ

Cosco Shipping добился фантастических результатов 2021 году и в 1 квартале 2022 года. Это было обусловлено ростом фрахтовых ставок. Выручка за 1-й квартал 2022 года составила 16,6 млрд долларов, увеличившись на 63% по сравнению с аналогичным периодом прошлого года. В целом взрывной рост доходов наблюдается с 2021 года, а в предшествующие периоды выручка была достаточно стабильной.

В течение 2021 года валовая прибыль компании сильно увеличилась. За 1 квартал 2022 года она составила 6,7 млрд долларов, а ее маржинальность – 41 %.

EBITDA компании в 1 квартале 2022 года составила 6,4 миллиарда долларов, что на целых 105% больше, чем 1 квартале 2021 года. Маржа EBITDA компании тоже улучшилась до 39%.

По итогам 2021 года компания получила сумасшедшую прибыль. За 1 квартал 2022 года показатель составил 4,3 млрд долларов, а маржинальность ЧП - 26%.

Общий долг компании достаточно стабилен и по итогам 1 квартала 2022 года он равен 20 млрд долларов. Cosco Shipping в 2021 году вышел на отрицательный чистый долг, и на текущий момента он составляет -17,2 млрд долларов.

Что касается денежных потоков, то за 1-й квартал 2022 года FCF составил 9,7 млрд долларов. При этом FCF Margin составляет 53%. Компания генерирует такие огромные денежные потоки только благодаря благоприятной конъюнктуре, поддерживающей фрахтовые ставки на высоком уровне. Явно бросается в глаза насколько денежные потоки компании были слабыми до 2021 года.

Сверхдоходы сподвигли COSCO, не выплачивающую дивиденды на регулярной основе, назначить выплату дивидендов акционерам по итогам 2021 г. Возможно, что большие денежные потоки поспособствуют выплате дивидендов и за 2022 год, но пока компания не озвучивает свои дальнейшие планы.

ОЦЕНКА

Cosco Shipping и его аналоги находятся в очень цикличном бизнесе. По этой причине мы часто видим необъяснимо низкие мультипликаторы P/E — это то, сколько инвесторы готовы платить за компанию, которая не гарантирует, что она по-прежнему будет генерировать свой нынешний огромный свободный денежный поток. Сейчас Cosco торгуется с низким форвардным мультипликатором P/E, равным 2.6.

По мультипликатору EV/EBITDA ситуация аналогичная. Текущая оценка Cosco выглядит заниженной. Такая оценка отражает консенсус рынка в отношении того, что фрахтовые ставки будут быстро падать в будущем. Значение EV/EBITDA в 1,1 пункт значительно ниже в сравнении со средним значением по отрасли.

Огромные денежные потоки позволили компании достичь мультипликатора FCF/EV Yield в 120,36%. По этому покатзателю COSCO явно опережает аналогов по отрасли и выглядит весьма привлекательно.

Если посмотреть на прогнозные оценки по основным показателям, то аналитики ожидают, что в 2022 году у компании будет рекордная выручка и прибыль, но с 2023 года уже тенденция пойдет на сокращение, но все равно будет намного выше уровней до 2021 года.

Сейчас у компании кэша на балансе 37,2 млрд долларов, это больше текущей капитализации, которая составляет 32,9 млрд долларов. Но не забываем про общий долг в размере 20 млрд долларов. По нашей оценке, через два квартала при сохранении текущих фрахтовых ставок чистый долг компании будет -70 млрд долларов, то есть компания будет с отрицательной Enterprise Value. И в этом заключается основная идея в переоценке стоимости акций.

Риски

🔹 цикличность бизнеса

🔹 снижение глобального экономического роста

🔹 геополитические риски – Китай/Тайвань

Таким образом, наиболее важным риском для Cosco является просто нарушение циклического рынка и спреда прибыли. Либо из-за неуклонного роста затрат в течение кварталов, когда доходы останавливаются, либо из-за падения спроса на перевозки и доходов, в то время как затраты остаются неизменно высокими.

Причины роста:

🔹 фрахтовые ставки скорее всего будут оставаться на высоком уровне – из-за устаревания флота и его списания, политики Китая по борьбе с ковидом

🔹 спрос по-прежнему будет превышать предложение в ближайшие в два года

🔹 увеличение дивидендных выплат может переоценить котировки компании

В заключении отметим, что сейчас фрахтовые ставки все еще остаются очень высокими. Cosco Shipping имеет низкую оценку и сильный баланс. Если руководство будет хорошо работать на фронте распределения капитала, у Cosco может быть огромный потенциал роста, а это означает, что сегодня компания выглядит благоприятной с точки зрения риска и вознаграждения. Огромный свободный денежный поток принесет выгоду на долгие годы и улучшит будущие перспективы дивидендов.

На протяжении года акции Cosco Shipping торгуются в боковом тренде и имеют высокую волатильность. Недавно бумага скорректировалась до уровня поддержки в районе 11 гонконгских долларов и отскочила от него – положительно. Учитывая, что сейчас фондовый рынок Китая начинает постепенное восстановление, то может и не стоит ждать коррекции в акциях Cosco, и рассмотреть их к покупке и по текущим ценам, учитывая его недооценку и благоприятную конъюнктуру в отрасли.

Больше аналитики читайте в нашем Telegram-канале: https://t.me/kolchugacapital