В серии этих тематических постов мы покажем вам реальные вопросы, на которые отвечают эксперты нашей ЛИНИИ КОНСУЛЬТАЦИИ.

В конце статьи — БОНУС для вас!:)

ВОПРОС № 1

Вопрос от компании «Н»

Подскажите, пожалуйста, как учитывать, по новым правилам положительную курсовую разницу по процентам к получению по депозиту.

Эксперт «Линии консультаций» ООО «РайТ»

Шакирова Гульназ Радиковна

Рассмотрев Ваш вопрос, сообщаем:

Для положительных и отрицательных курсовых разниц по обязательствам и требованиям в иностранной валюте установили особый порядок: их нужно признавать в доходах и расходах на дату прекращения или исполнения требования либо обязательства (п. п. 12 и 13 ст. 2 закона). Это касается положительных курсовых разниц, которые возникли в 2022 - 2024 годах, и отрицательных, возникших в 2023 - 2024 годах. Правило для положительных разниц распространили на правоотношения с 1 января 2022 года. Для отрицательных оно вступит в силу только 1 января 2023 года (ч. ч. 2 и 4 ст. 5 закона).

Обоснование:

Положительная курсовая разница - это разница, которая приводит к увеличению финансового результата (добавочного капитала, налоговой базы по налогу на прибыль).

Так, при пересчете дебиторской задолженности и валютных средств положительная курсовая разница возникает при повышении курса иностранной валюты по сравнению с курсом на дату предыдущего пересчета. А при пересчете кредиторской задолженности - наоборот: положительная курсовая разница возникает при снижении курса (п. 13 ПБУ 3/2006, п. 11 ч. 2 ст. 250 НК РФ).

Как отражать курсовые разницы в бухгалтерском учете В бухгалтерском учете рассчитанные в установленном порядке курсовые разницы отражайте в том отчетном периоде, в котором был проведен пересчет выраженной в иностранной валюте стоимости актива или обязательства (п. 12 ПБУ 3/2006).

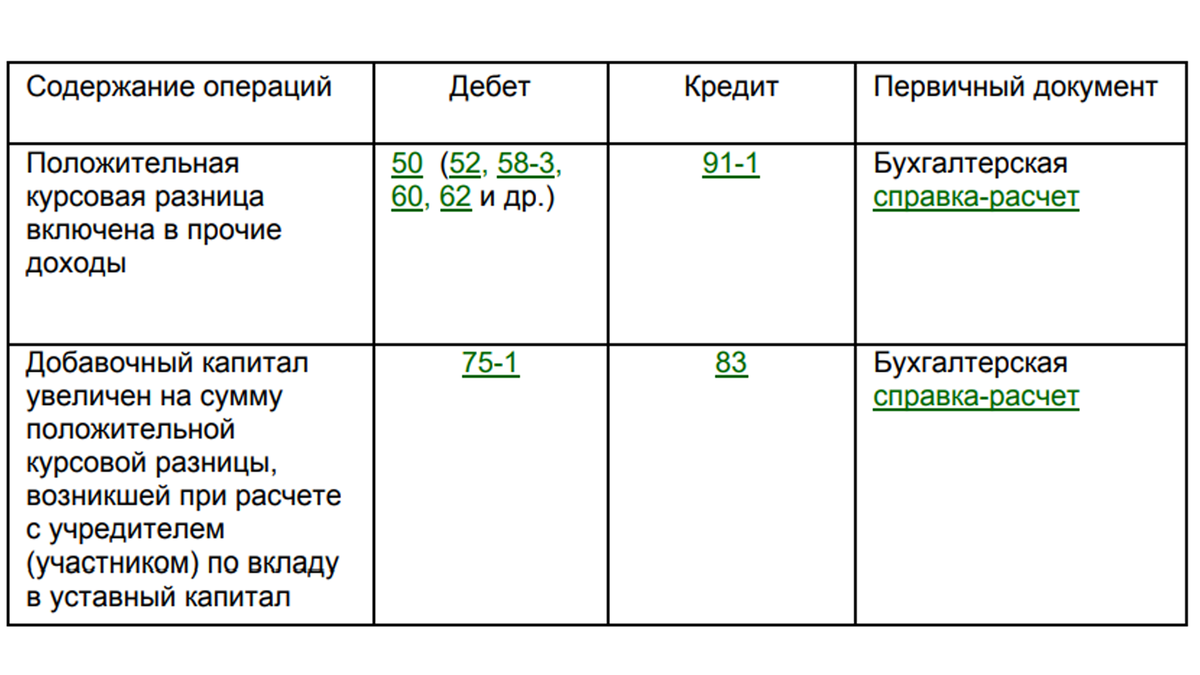

Положительную курсовую разницу в общем случае учитывайте в прочих доходах (п. 13 ПБУ 3/2006, п. 7 ПБУ 9/99 "Доходы организации"). Курсовую разницу, которая возникла при расчетах с учредителями по вкладам в уставный капитал, относите на увеличение добавочного капитала (п. 14 ПБУ 3/2006).

- Положительную курсовую разницу отражайте проводками:

- Как отражать курсовые разницы в налоговом учете?

По общему правилу в налоговом учете рассчитанные в установленном порядке курсовые разницы включают в доходы или в расходы.

Положительные курсовые разницы при расчете налога на прибыль включайте во внереализационные доходы (п. 11 ч. 2 ст. 250, пп. 7, 7.1 п. 4 ст. 271 НК РФ): - на последнее число текущего месяца - по доходам в виде курсовой разницы по имуществу; - на дату погашения требования или обязательства, в том числе частичного.

- Как в 2022 - 2024 гг. учитывать разницы по ПБУ 18/02 в связи с возникновением положительных курсовых разниц?

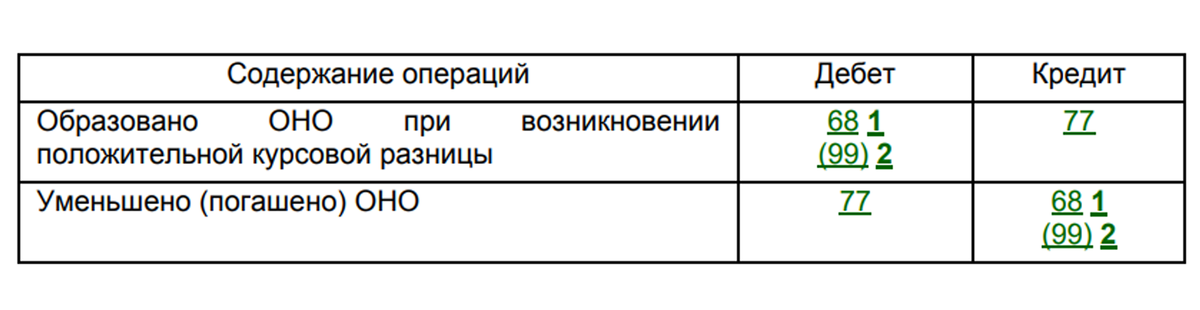

Если в указанный период при пересчете требований (обязательств) на последнее число месяца возникают положительные курсовые разницы, в бухгалтерском учете на отчетные даты признается соответствующий доход. В налоговом учете он признается только на дату погашения требования (обязательства). Это ведет к возникновению разницы между стоимостью активов (обязательств) в бухгалтерском и налоговом учете. В результате образуется налогооблагаемая временная разница (НВР). Ей соответствует отложенное налоговое обязательство (ОНО). НВР и ОНО уменьшаются (погашаются) в зависимости от курса валют на отчетную дату месяца пересчета или месяца, в котором требование (обязательство) погашено. Это следует из п. п. 8, 11, 15, 18 ПБУ 18/02 "Учет расчетов по налогу на прибыль организаций".

Бухгалтерские записи по признанию (погашению) ОНО при возникновении курсовых разниц могут быть такие:

ВОПРОС № 2

Вопрос от компании «Н»

Агент выступает от имени Принципала и за его счет.

Исполнитель выполнил работы, Принципал их принял, но не оплатил. Вправе ли Агент оплатить работы Исполнителя до получения денег от Принципала?

Отвечает эксперт «Линии консультаций» ООО «РайТ»

Прыткова Светлана Александровна

Рассмотрев Ваш вопрос, сообщаем:

По нашему мнению, агент может оплатить выполненные исполнителем и принятые принципалом работы из собственных средств. Однако, есть риск, что при проверке агентский договор может быть переквалифицирован в договор подряда (между агентом и принципалом) и договор субподряда (между исполнителем и агентом), что может повлечь за собой негативные налоговые последствия.

Обоснование:

Правоотношения сторон по агентскому договору регулируются гл.52 "Агентирование" Гражданского кодекса РФ.

По агентскому договору одна сторона (агент) обязуется за вознаграждение совершать по поручению другой стороны (принципала) юридические и иные действия от своего имени, но за счет принципала либо от имени и за счет принципала (п. 1 ст. 1005 ГК РФ).

Агентский договор, именуемый на практике также агентским соглашением, относится к числу договоров, направленных на предоставление посреднических услуг.

Гражданский кодекс РФ допускает две конструкции агентского договора:

- по модели договора поручения (агент действует от имени принципала);

- по модели договора комиссии (агент действует от своего имени).

При этом агент всегда осуществляет свою деятельность за счет принципала независимо от того, от чьего имени (агента или принципала) совершаются сделки.

Принципал обязан уплатить агенту вознаграждение в размере и в порядке, установленных в агентском договоре (ст. 1006 ГК РФ). Согласно ст. 1008 ГК РФ в ходе исполнения агентского договора агент обязан представлять принципалу-заказчику отчеты в порядке и в сроки, предусмотренные договором. При отсутствии в договоре соответствующих условий отчеты представляются агентом по мере исполнения им договора либо по окончании действия договора. Если агентским договором не предусмотрено иное, к отчету агента должны быть приложены необходимые доказательства расходов, произведенных агентом за счет принципала (п. 2 ст. 1008 ГК РФ).

В рассматриваемой ситуации между агентом и принципалом заключен агентский договор на условиях поручения. В данном случае агент от имени и за счет принципала заключил с исполнителем договор на выполнение работ для принципала. В агентском договоре должны быть прописаны условия и размер агентского вознаграждения, а также порядок возмещения (документального подтверждения) расходов агента, связанных с выполнением данного поручения. Если договором предусмотрена оплата услуг исполнителя в качестве возмещения расход агента, то агент может оплатить принятые работы из собственных средств, до получения денежных средств от принципала. В любом случае, денежные средства, поступившие от принципала, не будут считаться выручкой для агента.

Доходом агента будет агентское вознаграждение. Выручка, связанная с оказанием посреднических услуг, является доходом от обычных видов деятельности (п.5 Положения по бухгалтерскому учету "Доходы организации" ПБУ 9/99, утвержденного Приказом Минфина России от 06.05.1999 N 32н). Выручка признается в бухгалтерском учете при наличии условий, перечисленных в п.12 ПБУ 9/99, и принимается к учету в сумме, равной величине поступления денежных средств и иного имущества и (или) величине дебиторской задолженности, определяемых исходя из цены, установленной договором, в данном случае между агентом и принципалом (п.6 ПБУ 9/99).

Обращаем внимание, что агентский договор, предполагающий привлечение агентом исполнителей для оказания услуг, выполнения работ для принципала, в связи с неоднозначностью юридической составляющей может быть переквалифицирован в договора подряда и субподряда (либо возмездного оказания услуг — в зависимости от характера работ/услуг). Каких-либо четких критериев для разграничения этих типов договорных отношений в судебной практике нет, как правило суды анализируют обстоятельства конкретной ситуации (например, Определение ВАС РФ от 15.04.2013 N ВАС-3637/13 по делу N А19-13741/2011). В связи с этим, несмотря на то, что прямого запрета на оплату работ исполнителя из собственных средств агента действующее законодательство не содержит, считаем целесообразным оплачивать их только после получения денежных средств от принципала для этих целей.

ВАШ БОНУС

Линия Консультации — является одним из сервисов, предоставляемым нашей компанией РайТ участникам программы лояльности «РайТ-Привилегия».

В рамках данной услуги Клиент получает:

— Консультации по вопросам бухгалтерского учета, налогообложения, кадрового делопроизводства и права (в том числе подбор, анализ и предоставление информации, нормативных актов и консультационных материалов);

—Помощь в поиске, подпорке и заказе актуальных документов;

—Неограниченное количество обращений к ЛК.

Режим работы ЛК: ежедневно с 08:00-до18:00, кроме выходных и праздничных дней.