💬 Обозрение: издание АКРА провело детальный анализ по российскому долговому рынку в условиях экономических и финансовых ограничений. В настоящий момент российский облигационный рынок находится в состоянии стресса, который вызван очень высоким уровнем экономической неопределенности. На деятельность многих российских компаний влияет глубокий пересмотр прогнозов в отношении потенциальных рынков сбыта ключевых российских экспортных товаров, необходимость поиска новых поставщиков оборудования и комплектующих, реализация процентного риска, угроза потери высококвалифицированного персонала, риски в сфере использования лицензируемого программного обеспечения, возможные изменения в регулировании и налогообложении деятельности и ряд других факторов.

Перспективы рынка облигаций напрямую связаны с перспективами российской экономики в целом. Несмотря на высокую степень неопределенности, отдельные элементы будущих изменений уже просматриваются.

Процесс снижения ключевой ставки может продолжиться в 2022–2023 годах, что существенно простимулирует краткосрочные рыночные заимствования. Ориентир для ключевой ставки в среднесрочной перспективе — так называемый нейтральный уровень, — по расчетам АКРА, составляет порядка 7,5–8,5%. Условие достижения такого уровня — отсутствие новых шоков, ставящих под угрозу финансовую стабильность крупнейших компаний рынка. Срок выхода на нейтральный уровень при позитивном развитии событий — 2023 год.

Маловероятно, что Минфин РФ будет играть важную роль в формировании кривой доходности на первичном долговом рынке (по крайней мере по большинству сроков), так как подавляющая часть расходов федерального бюджета будет финансироваться за счет текущих доходов с использованием накопленных ликвидных рублевых остатков.

Появление новых барьеров для внешнего финансирования компаний в очередной раз увеличит роль внутренних заимствований во всех возможных формах, включая облигации.

Тем не менее для каждого сегмента рынка актуальны индивидуальные особенности, влияющие на перспективы размещений.

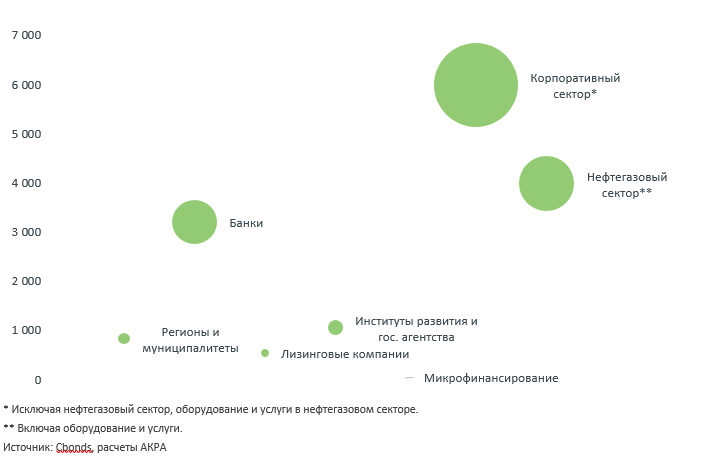

Финансовые институты: достаточный объем ликвидности. За пять месяцев текущего года объем размещения банковских облигаций оказался кратно ниже показателя за аналогичный период предыдущего года. Однако потребность кредитных организаций в финансировании операций через эмиссию ограничена. Даже в условиях снижения Банком России ключевой ставки банковская система обладает достаточным объемом ликвидности для обеспечения потребностей в кредитовании внутреннего рынка.

Прежде всего АКРА отмечает, что замедление темпов кредитования при восстановлении объемов привлеченных клиентских средств ведет к избытку свободной ликвидности. Данный избыток может быть в первую очередь использован для наращивания активов при условии восстановления заинтересованности со стороны заемщиков.

Кроме того, прогноз по дальнейшему снижению ключевой ставки ЦБ РФ снижает интерес банков к привлечению средств на длительный срок, а риски ухудшения кредитоспособности российских банков в условиях макроэкономического спада ослабляют интерес потенциальных инвесторов.

Этот же фактор, скорее всего, приведет к стагнации в секторе субординированного долга — нельзя исключать, что основным источником нового капитала для банков станет государство.

По мнению АКРА, обозначенные выше факторы не будут способствовать активному использованию банками облигаций как инструмента пополнения ресурсной базы.

Среди кредитных организаций, столкнувшихся с проблемами при осуществлении выплат по еврооблигациям, обсуждается идея конвертации долга в иные инструменты, позволяющие эмитентам избежать ограничений при осуществлении выплат. Однако АКРА не ожидает, что использование таких инструментов получит массовое распространение.

В лизинговой отрасли возможна активизация размещений в сегменте малых и средних предприятий. Определенный дефицит оборудования может привести к повышению спроса на услуги лизинга и к росту стоимости имущества, передаваемого в лизинг. Этот аспект, а также возможные риски изменения условий по заключенным лизинговым контрактам могут стать причинами роста интереса лизинговой отрасли к эмиссии облигаций. Необходимо отметить, что такие выпуски также не окажут значимого влияния на совокупный объем облигационного рынка в силу небольшой доли лизинговой отрасли в совокупном объеме долгового рынка.

Корпоративные заемщики: разместятся только крупнейшие. За пять месяцев 2022 года объем размещения облигаций нефинансовых компаний составил 170 млрд руб., что почти вдвое меньше показателя за аналогичный период 2021 года (330 млрд руб.).

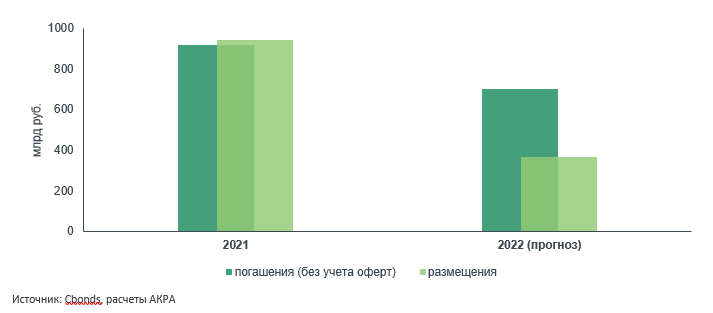

Негативно на объем размещений повлияли прежде всего высокий уровень ставок и неопределенность перспектив в ряде отраслей нефинансового сектора. В 2021 году объем погашения облигаций корпоративных заемщиков (без учета погашений по офертам) составил 916 млрд руб., а объем размещений превысил 940 млрд руб. В 2022-м компаниям нефинансового сектора предстоит погасить около 700 млрд руб. Тем не менее АКРА ожидает, что в текущей ситуации компании будут отдавать предпочтение краткосрочному банковскому финансированию, что, по мнению Агентства, приведет к снижению объема размещений облигаций в нефинансовом секторе до 360–370 млрд руб. по итогам 2022 года.

Сезонный рост заимствований наблюдался в мае. АКРА ожидает, что при сохранении текущей ситуации и на фоне снижения ставки Банка России до 11% годовых, возвращение на рынок ряда крупных корпоративных заемщиков может произойти летом. Так как крупные заемщики в целом менее чувствительны к росту стоимости заимствований, то стагнация или сжатие облигационного рынка, скорее всего, может произойти из-за вероятного оттока мелких и средних заемщиков, а также новых перспективных участников рынка. Последние более восприимчивы к стоимости заимствований, кроме того, на фоне пересмотра планов развития и возможного сокращения или отказа от реализации ряда проектов и сокращения потребностей в финансировании капитальных затрат необходимость выхода на облигационный рынок для них может отпасть.

Регионы: потребности в рефинансировании будут удовлетворены за счет бюджетных кредитов. Первая половина года традиционно является периодом затишья на рынке облигаций регионов и муниципальных образований (далее — МО), размещения происходят довольно редко. В этом году регионы и МО пока не выходили на облигационный рынок по причине отсутствия потребности в ликвидности в начале года, а также ввиду высоких ставок.

В текущем году регионы (без учета МО) планировали разместить облигаций на сумму порядка 550 млрд руб. (290 млрд руб. без учета Москвы) для рефинансирования заимствований и финансирования дефицита бюджета. Однако в настоящее время заявлено о программе рефинансирования коммерческого долга (как облигаций, так и банковских кредитов) за счет бюджетных кредитов в размере 420 млрд руб. для субъектов с уровнем расчетной бюджетной обеспеченности менее 1,5. В таком случае потенциальный объем размещений снизится примерно до 390 млрд руб. (130 млрд руб. без учета Москвы).

Однако на текущий момент эти цифры не являются показательными. Во-первых, понимание того, каковы потребности субъектов в финансировании, приходит ближе к концу года, кроме того, они не могут размещать облигации впрок. Во-вторых, в настоящий момент нельзя сказать, насколько экономический кризис затронет бюджеты субъектов в этом году. С учетом снижения ставки рефинансирования облигационный рынок можно рассматривать как вариант привлечения средств для финансирования дефицита бюджета.

#Облигации #фондовый рынок #акции #инвестиции #трейдинг #бизнес и финансы