Я человек, который в принципе признает только один тип кредита - ипотеку, заимствование под маленький процент. За всю свою жизнь другими типами заимствования я не пользовалась. Ну разве что кредитной картой, но я ни разу не платила комиссию за использование заемных средств, поскольку всегда погашала задолженность в беспроцентный период.

А вот сейчас я заинтересовалась кредитами, но со спекуляционной точки зрения. Я стала изучать условия и немного удивилась.

Почему я задумалась про кредит

Некоторое время назад мне пришло смс от одного из моих банков, что мне предодобрен кредит под 9.9%. Мне стало интересно. Сейчас можно положить деньги на депозит под 12%. А если взять их под 9.9%, то получается не плохой бизнес.

Но меня сразу же смутила вот такая вещь банк берёт в ЦБ под 11% (ставка на момент получения смс и визита в банк), а даёт мне под 9.9%. Не очень выгодный бизнес. Да, еще во время последнего снижения ключевой ставки было известно, что следующее заседание состоится 10 июня и на нем, с большой вероятностью, ставка будет опять уменьшена. Но, в первых числах июня не было понятно насколько она будет снижена...

Визит в банк

Я решила посчитать сходится ли схема, если взять 2.5 миллиона на 3 года. Я понимаю, что с меньшей суммой затея становится не столь интересной. Но в то же время мне не дадут такую большую сумму на пол года ведь тогда платеж будет не подъемным. Такое кредит точно не одобрят. Я дошла до банка узнать условия. Там мне все посчитали и тут выяснилось, что вместе с кредитом мне впихиваю две страховки:

- Страховка жизни стоимостью 12000 рублей. На мой взгляд нормальный и нужный продукт;

- Страховка жизни и от потери работы стоимостью 560 000 рублей!!!!!

А дальше начинается очень интересная математика.

Интересная математика

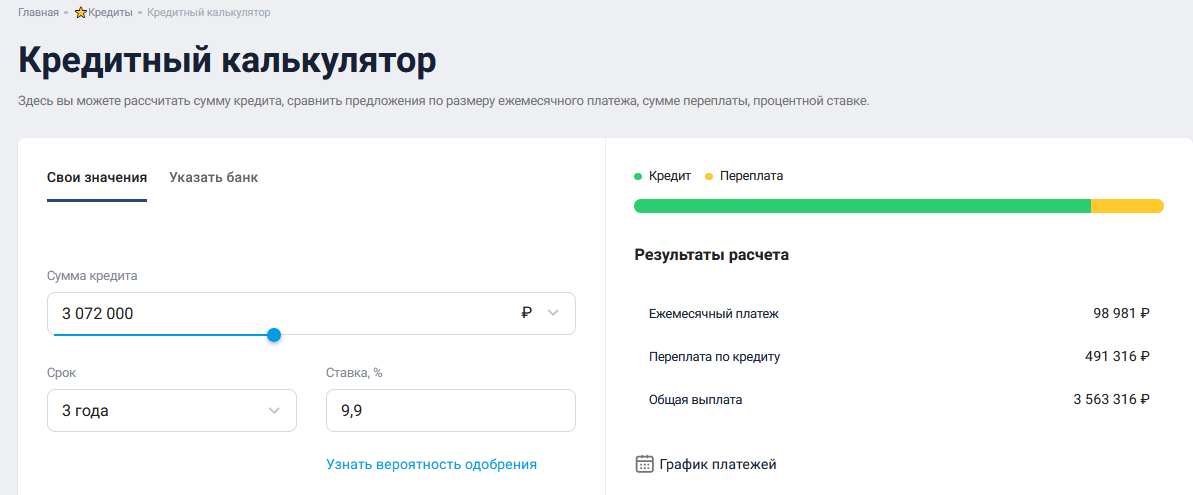

Поскольку банк предлагает мне оформить 2 страховки, сумма кредита возрастает до 2 500 000 + 560 000 + 12 000 = 3 072 000 рублей. Закидываю эти данные в кредитный калькулятор и получаю вот что.

На руки я получаю 2 500 000, заплачу за это 3 563 316 рублей. Переплата с учетом навязанной страховки получается 1 063 316 рублей. А это уже не маленькая переплата в процентном соотношении от начальной суммы заимствования. Если считать исходя из того, что кредит будет выплачен за 6 месяцев, то получается, что переплата составит не менее 675 596, это 27% от суммы заимствования.

Получается, что с такими навязанными страховками махинации с кредитами и вкладами становятся не интересными. 9.9% - это бесплатный сыр, который бывает только в мышеловке. И получается, что банки вывешивают красивые объявления, а 9.9% и не пахнет.

Отказ от страховки

Придя домой я стала разбираться со страховками и всем прочим. В интернете вычитала, что от дорогой страховки можно отказаться в "период охлаждения", они никак не повлияет на ставку по кредиту. То есть банк втюхивает не нужную страховку в надежде, что кто-то да не откажется. Но что бы отказаться от страховки надо поехать в офис страховой, написать заявление и ждать. Деньги придут в течение 10 дней. Но согласно условиям кредита, первый платеж попадает на 45ый день, поэтому мне пришлось бы заплатить проценты с 560 000 тысяч за 45 дней. Это правда всего 6800, уже не такая большая сумма в сравнении с 560 000 рублями. И при таких условиях переплата оказывается чуть больше чем 103596+12000+6800=122 396 рублей. В процентном отношении это тянет на 9,9% годовых если вернуть деньги за 6 месяцев. Правда не совсем ясно как наскрести на 2ой платеж.

Сейчас такое уникальное время, что схема взять в кредит - положить на депозит на первый взгляд выглядит вполне рабочей. Заработать можно но не много 2% годовых, но поскольку банки открывают депозиты под большой процент на короткий срок, то профит будет дай бог 1% от суммы кредита. Так что заработать можно, но не много, а побегать придется прилично. Я решила с этой схемой не связываться. Но мне было интересно поизучать вопрос. Ну и конечно же мне понравилась добровольная страховка за пол ляма.... Банки удивили.