Доброго времени суток, мои дорогие друзья!

Сегодня в статье обсудим перспективы ценных бумаг российской энергетической компании ПАО "Юнипро".

Акции данного эмитента торгуются на Московской бирже под тикером UPRO и до середины февраля они стоили 2,4 рублей за одну ценную бумагу. После 24 февраля вместе со всем российским фондовым рынком бумаги компании начали свое пике вниз и на момент написания статьи торгуются по 1,4 рублей Это может быть грустно, так как снижение котировок акций произошло весьма стремительно:

Расчет: 1,4 руб. / 2,4 руб. * 100% - 100= - 42%.

Да, с февраля по июнь этого года снижение стоимости акций Юнипро составило аж 42%.

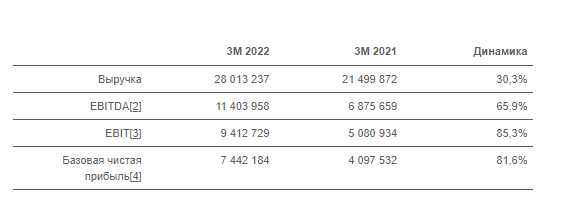

Недавно компания опубликовала финансовые результаты по итогам 1 квартала 2022. Что видим?

Ниже хочу представить вашему вниманию результаты финансовой отчетности компании по итогам 1 квартала 2022 года по стандартам МСФО.

Выручка достигла 28 миллиардов рублей, что на 30% выше аналогичного показателя годом ранее. Рост выручки связан с получением платежных поручений по сделкам о предоставлении мощности блока №3 Березовской ГРЭС.

EBITDA (прибыль до налогообложения и амортизации) компании в 1 квартале этого года также выросла до 11,4 миллиардов рублей против 6,88 миллиардов рублей в 1 квартале 2021 года. Рост показателя составил почти 66% за счет роста выработки электроэнергии, индексация цен на предоставление мощностей и прочее.

Базовая чистая прибыль также выросла и составила 7,4 миллиардов рублей в 1 квартале 2022 (+81,6% г/г).

Почему стоит подумать о покупке акций Юнипро?

Есть положительные факторы, которые можно выделить для осуществления разумных инвестиций в компанию и сейчас я постараюсь рассказать о них.

✅Во-первых, по прогнозам Министерства экономического развития, в 2022 году совокупно произойдет рост тарифов на электроэнергию в среднем на 3,7%. Для населения рост тарифов должен составить 5%. Тем не менее, если мы учтен инфляцию, которая должна составить 17% год к году, то можно смело ожидать пересмотра прогноза Минэкономразвития в большую сторону, что в дальнейшем скажется на прибыли Юнипро еще более положительно.

✅Во-вторых, у компании достаточно низкий долг, что позволяет ей комфортно себя чувствовать и вести бизнес. Чистый долг/прибыль до налогообложения = 0,2, что реально хорошо. Так и снижение общего долга год к году продолжает снижаться на 30%!

✅В-третьих, возможен выход Uniper из Юнипро. После этого, предположительно, компания должна оказаться по контролем "Интер РАО". Я считаю, что это безусловно должно стать позитивом для Юнипро, так как бизнес данного эмитента окажется под контролем резидента, а поэтому простор для выплаты дивидендов становится все заметнее.

О слабых сторонах ПАО "Юнипро"

❌Во-первых, компания на сегодняшний момент продолжает оставаться под контролем нерезидента в лице Uniper.

❌Во-вторых, по результатам 1 квартала 2022 года в финансовой отчетности видно, что произошло обесценение активов в совокупности на 19 миллиардов рублей.

❌В-третьих, все уже знают, что руководство компании отменило выплату дивидендов по итогам 2021 года. Выплаты летом не ждем, хотя это противоречит дивидендной политике. Что же, время сейчас такое, не стоит унывать. Отмена дивидендов логична, исходя из того, что главный акционер компании их не получит. Но есть и свой плюс, который заключается в том, что этими деньгами можно полностью избавиться от чистого долга, который имеет компания.

К текущей цене акций дивидендная доходность за 2021 год могла составить 18-20% чистыми!

Краткое резюме и мое мнение о компании

👉Да, дивиденды отменили, но страшного ничего не произошло. Есть вариант, что компания объявит о программе по обратному выкупу акций за счет средств, которые должны были быть направлены на выплату дивидендов. В результате этого мы увидим заметный рост ценных бумаг компании.

👉По-моему мнению, Юнипро является интересной компанией, у которой весьма неплохой бизнес. Лично для меня текущая стоимость ценных бумаг является интересной тем более, если компанию в ближайшем будущем выкупит Интер РАО.

Конечно, необходимо и дальше следить за новостным фоном, который будет происходить вокруг Юнипро. Я буду держать небольшую долю в Юнипро и при возможном снижении акций продолжу докупать "лесенкой".

👉Как мне кажется, я принимаю для себя имеющиеся риски компании и считаю, что справедливая стоимость акций компании должна находиться в диапазоне 1,8-2 рублей за бумагу, что предполагает рост акций на 30-43%.

Не является инвестиционной рекомендацией.

👉Друзья, если материал был вам интересен и полезен, пожалуйста, не пожалейте поставить ЛАЙК под данной статьей! Этим вы поможете мне развивать канал, большое спасибо! :)

Обязательно подписывайтесь на канал "Инвестиционный Друг", чтобы не пропускать выход новых статей.

Друзья, ваши мысли о компании Юнипро? Стоит ли добавлять данного эмитента в портфель? Что ждать от компании в будущем? Поделитесь мнением!

С уважением,

Инвестиционный Друг

#юнипро #дивиденды #инвестиции #экономика #энергетика