Здравствуйте посетители моего канала.

Сегодня продолжаем говорить про переводы. Сегодня поговорим о мошеннических переводах.

Здесь я не буду рассматривать случаи, когда плательщик сам снял сумму со счёта, потом пошёл и сам отправил куда-то через банкомат. Остановлюсь только на переводах с банковского счёта.

Нам каждый год говорят, что у клиентов со счетов похитили миллиарды рублей. Когда про это говорят из каждого чайника невольно поверишь, что это так. Но кто смотрел все видео с самого начала, тот видел, что нельзя похитить то, чего нет. Нельзя похитить долг банка плательщику.

При этом Банк России озабочен страданиями граждан потерпевших и даже предложил законодательно (не знаю приняли или нет, не интересовался) обязать банки сразу же сообщать плательщику данные получателя, чтобы он мог как можно быстрее обратиться в полицию и так далее.

В реальности же Банк России и другие хотят законодательно вывести банки из-под ответственности. Якобы банк распоряжение исполнил, так как был введён код из смс и банк здесь не причём и все вопросы к получателю.

- Возникает вопрос: А кто у нас получатели?

- Ответ: В основном бомжи или подставные лица. Можно ли с них что-то получить.

То есть банки делают всё, чтобы граждане шли в суд и требовали от бомжа возврата денег, а банкиры сделают "всё от них зависящее", чтобы помочь плательщику в его споре с бомжом. И юристы исковое заявление состряпают с удовольствием. Вариант то выигрышный на сто процентов. Положительное решение суда будет. Только денег вернуть никто не обещает. Поэтому этими постановлениями суда, как когда-то керенками, только туалеты в деревне оклеивать.

Примерно год назад везде показывали, что накрыли группу мошенников, у которых изъяли от 150 до 300 карт с большими лимитами на снятие наличных. И в основном это карты Сбера, ВТБ и Альфы. Как вы понимаете карт без счёта не бывает. Так кто же понаоткрывал столько счетов на бомжей? А как же закон о легализации доходов. Банки просто наплевали на него в этих случаях. Вот и судите сами причём здесь банки или нет.

А про персональные данные клиентов с данными по счетам вообще умолчу.

- Встаёт вопрос: А что хочет плательщик? Получить положительное решение суда на бомжа для утешения или вернуть своё имущество в виде денег?

Кому хочется получить решение суда, то это без проблем и юристов не нужно. Судьи запросто вынесут такое решение, особенно если ещё представитель правоохранительных органов выступит в суде. Что получит плательщик в этом случае я рассказал ранее.

Теперь для тех, кто хочет вернуть именно свои деньги, поговорим далее.

- А их можно вернуть только с банка.

Здесь я не буду говорить про то, что возврат имущества, в виде денег, при мошеннических переводах обязан производить Банк. Если начну разъяснять, то видео затянется на пару часов. Я дам ссылки в прикреплённом комментарии и кому будет интересно, то сами подробно всё посмотрите. Там есть и другие статьи на эту тему, но смотрите по датам выхода, более поздние это с учётом более поздних данных, поэтому могут быть небольшие различия.

Для тех, кто хочет вернуть именно свои деньги, далее коротко объясню, что рекомендую делать.

- Самое важное, с моей точки зрения, это понимать, как осуществляется перевод. Поэтому в предыдущих видео я так подробно об этом рассказывал.

Коротко повторюсь.

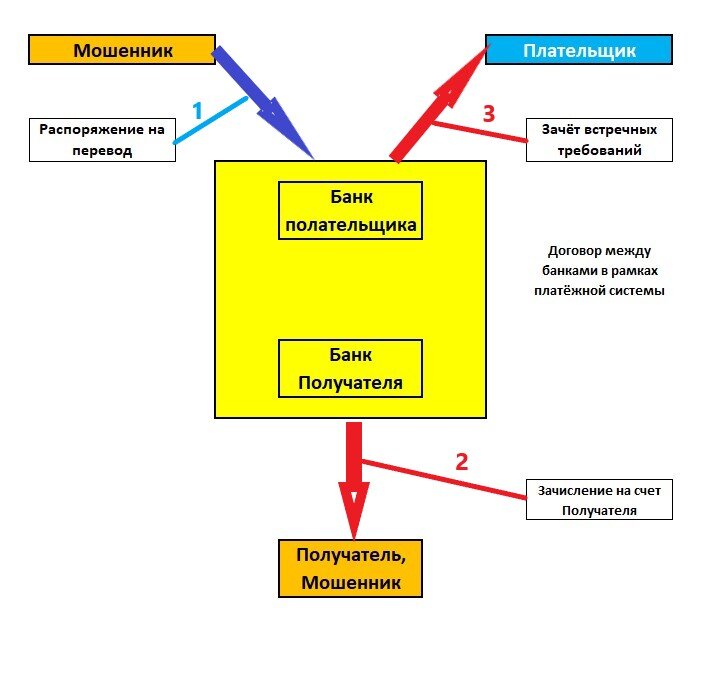

- Первое. Плательщик даёт Банку распоряжение на перевод.

- Второе. Банк за счёт своих средств, через платёжную систему передаёт средства получателю.

- Третье Банк делает зачёт встречных требований с плательщиком. Списывает средства со счёта.

В личном кабинете (по карте) ведётся аналитический учёт, а не бухгалтерский в банке. Аналитический значит, что указывается сумма по счёту за минусом гарантий на сумму перевода или покупку. Суммы гарантий отражаются по счёту позднее.

- Чем мошеннический перевод отличается от обычного перевода?

- Первое. Распоряжение банку на перевод исходило от постороннего лица.

- Второе. У вас нет никаких оснований делать перевод получателю.

Если только второй случай, то это может быть просто ошибочный перевод.

Зачастую, Банки, на требования клиентов о возврате средств, с гордостью и удовольствием отвечают, что клиент сам передал коды, пришедшие ему от банка в СМС сообщениях, третьим лицам и поэтому сам во всём виноват и банк сам возвращать ничего не обязан.

Типа обращайтесь в полицию и сами ищите, кто это сделал. То есть банк не заинтересован в поимке мошенников, или по-другому наоборот, заинтересован в том, чтобы из не поймали.

Это как кому угодно.

- Считаю, что средства похитили именно у банка (а не у клиента), воспользовавшись персональными данными клиента.

Теперь по делу.

Рассмотрим, какие действия надлежит совершить плательщику в своём ЛК банка, чтобы составить, удостоверить и передать в банк распоряжение на перевод.

- 1. Вводится логин для входа в ЛК банка.

- 2. Вводится пароль для входа в ЛК банка.

- 3. Вводится код из сообщения для входа в ЛК банка. (функция может быть отключена)

- 4. Выбирается сервис для перевода (СБП, по реквизитам, с2с).

- 5. Вводятся реквизиты получателя. (номер карты, номер телефона и банк)

- 6. Вводится сумма перевода.

- 7. Нажимается на иконку "перевести".

- 8. Нажимается на иконку "подтвердить по смс". (примерно)

- 9. Вводится код-для простановки подписи под распоряжением.

- 10. Нажимается на иконку "подтвердить"-подписывается распоряжение и происходит передача распоряжения в банк. (Может и не быть, в зависимости от банка.)

Примерно такие действия нужно совершить плательщику, чтобы составить, удостоверить и передать в банк распоряжение на перевод.

Вернёмся снова к понятиям. Теперь обратимся к русскому языку:

- Глагол – это часть речи, которая в первую очередь обозначает действие, совершенное кем-то или чем-то, а также над кем-то или над чем-то.

Рассмотрим с этой точки зрения кто и что совершил.

- 1. Передал СМС сообщения с кодами Плательщику-совершил Банк.

- 2. Передал коды из СМС сообщений третьим лицам-совершил Плательщик. (здесь я беру наихудший вариант для Плательщика)

- 3. Вопрос: Кто совершил остальные 10 действий по входу в ЛК банка, составлению, удостоверение и передаче в банк распоряжения на перевод?

Среди действий, которые необходимо совершить плательщику, чтобы составить, удостоверить и передать в банк распоряжение на перевод, таких действий, как передать коды из сообщений третьим лицам не значится.

- Если со слов Банка следует, что ТС только передал коды из СМС сообщений третьим лицам и всё, то это значит, что все остальные действия (по подаче распоряжения банку) совершил не он, а третьи лица и Банк зачастую прямым текстом это в своих ответах и подтверждает.

Для чего я это всё подробно рассказываю?

- Имеется два варианта пробовать вернуть средства от банка.

- 1. Существует реальная возможность вернуть от Банка все свои средства на основании ст.183 ГК.

- 2. Про ст. 169, 167 ГК и полицию сможете почитать сами.

Никто не запрещает объединить эти оба варианта.

В ролике рассмотрю только первый вариант, как более поздний для меня.

- Что прописано в ст.183 ГК.

- 1. При отсутствии полномочий действовать от имени другого лица или при превышении таких полномочий сделка считается заключенной от имени и в интересах совершившего ее лица, если только другое лицо (представляемый) впоследствии не одобрит данную сделку.

- (особое внимание на выражение «действовать от имени»)

- 3. Если представляемый отказался одобрить сделку или ответ на предложение представляемому ее одобрить не поступил в разумный срок, другая сторона вправе потребовать от неуправомоченного лица, совершившего сделку, исполнения сделки либо вправе отказаться от нее в одностороннем порядке и потребовать от этого лица возмещения убытков. Убытки не подлежат возмещению, если при совершении сделки другая сторона знала или должна была знать об отсутствии полномочий либо об их превышении.

Смысл в чем? Если распоряжение на перевод выдало банку неуполномоченное лицо, а банк его принял к исполнению и исполнил, то считается, что эта сделка совершена между банком и неуполномоченным лицом (услугу по переводу банк оказал неуполномоченному лицу).

Соответственно, Банк принял и исполнил распоряжение на перевод от неуполномоченного лица, а зачет взаимных требований (ст.853 ГК) по этой сделке произвёл с Плательщиком.

Из указанного вытекает, что Банк обязан клиенту средства вернуть в полном объёме и обращаться к неуполномоченному лицу за возвратом своих средств.

- Что следует, на мой взгляд, делать клиенту, чтобы банк вернул ему все средства, возможно и более, с учётом неустоек по ЗоЗПП и ГК?

- Ответ. Доказать, что все действия по составлению, удостоверению и передаче в банк распоряжения на перевод осуществило третье-неуполномоченное лицо.

В качестве доказательств следует требовать от Банка (самим или через правоохранителей) информации: место осуществления операции, устройство, с использованием которого осуществляется операция и параметры его использования, сумма осуществления операции, периодичность (частота) осуществления операций, получатель средств) операциям, обычно совершаемым клиентом оператора по переводу денежных средств (осуществляемой клиентом деятельности).

Все выделенные данные у банков имеются, так как являются признаками осуществления переводов без согласия клиентов, согласно, документа "Признаки осуществления перевода денежных средств без согласия клиента" (утв. приказом Банка России от 27.09.2018 N ОД-2525)

Такие данные, как место осуществление операции, устройство с которого отдавалось распоряжение банку, получатель средств, Банки ни в какую не хотят предоставлять Плательщику.

Они понимают, что тогда сразу же предоставят Плательщику доказательства против себя, а самим возвращать средства Плательщикам ой как не хочется.

Зачастую Банки идут на прямое обвинение Плательщика в мошенничестве, что он сам все данные передал мошенникам, а теперь хочет, чтобы банк ему их вернул. Это обвинение в совершении преступления, не подкреплённое доказательствами. Если есть повод, то пусть обращаются в полицию. А на словах это просто клевета на Плательщика и спускать банку это нельзя. Желательно написать заявление о клевете и потребовать компенсации морального вреда.

Здесь, чтобы исключить вопросы не по делу, я не говорю о клиентах, которые сами являются мошенниками и таким образом хотят поиметь с банка денег. Банку самому их вычислить и найти не трудно. Когда он теряет свои средства, то быстро находит, а когда просто списывает всё на своих клиентов, то и искать мошенников у него интереса нет.

Примечание. Таким же самым образом можно поступать и в случаях оформления кредитов неуполномоченными лицами.

- Теперь коротко рекомендую такой порядок действий.

- 1. Запрос в Банк с требованием вернуть средства на счёт и предоставлении Плательщику данных об устройстве, с которого отдавалось распоряжение на перевод, место осуществления операции. (В виде претензии по Закону о Защите Прав Потребителя. Ссылка на ЗоЗПП поможет вам потом в суде требовать с Банка неустойку и штраф)

- 2. Заявление в полицию на Банк, что Банк незаконно удерживает ваше имущество и отказывает вам в его возврате и продублировать запрос о сведениях и местонахождении устройства. (это очень важный пункт. Вы обвиняете именно Банк, так как показываете, что сами понимаете, что и как произошло, а не слушаете отговорки банкиров)

- 3. Когда все данные и доказательства будут на руках, то тогда уже можно будет составлять исковое заявление в суд.

Кстати, тем кто ранее подавал иск на Получателя, и кто решение получил, но денег не увидел, никто не запрещает собрать указанные доказательства и подать новый иск уже на банк.

На этом пока всё. Будут вопросы, пишите в личном комментарии.

Про что будет следующий ролик пока не решил. Возможно, про блокировки в кавычках по закону 115-ФЗ.

На этом заканчиваю. До встречи.