Похоже, пик пузыря на рынке недвижимости достиг своего предела и виной этому не временный взлет ставок по ипотеке, а закономерные процессы в экономике, когда резкий взлет цен провоцирует не типичный для рынка ажиотаж, а затем затухание спроса и панические распродажи.

Подобные резкие взлеты цены проходили по одним и тем же сценариям и раньше и очевидно, что также закончатся коррекцией, как и всегда бывает на перегретых рынках.

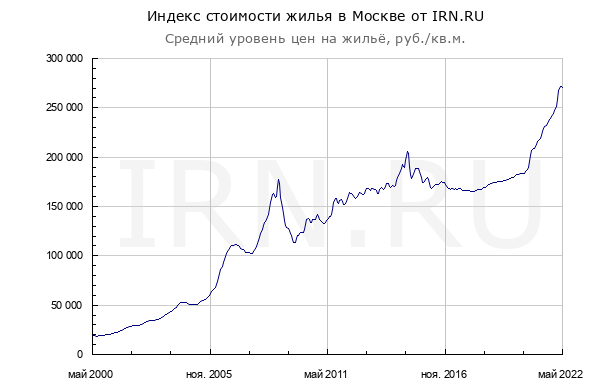

Динамика цен на Московскую недвижимость повторяет динамику цен по всей стране, поэтому нет смысла рассматривать регионы отдельно.

Отклонение будет только у некоторых регионов, где слишком сильно увеличился спрос за короткий промежуток времени, а это в основном небольшие города и города с теплым климатом, так как благодаря удаленке очень много людей переехали.

У меня у самого друзья переехали в Смоленск из Москвы, потому что теперь работают удаленно и на свою московскую зарплату могут снять хорошую квартиру и существенно меньше тратить на жизнь. Если в Москве они снимали двушку за 45 тыс., то сейчас они в два раза дешевле снимают трешку с хорошим ремонтом.

Также цены сильно выросли в тех регионах, где ввели на время 0% ставку по ипотеке. По-моему, это было большой ошибкой и надо было субсидировать кредиты застройщиков, чтобы себестоимость строительства была дешевле и они могли нарастить объемы строительства, а дешевая ипотека в моменте всегда приводит к резкому росту цены.

Сценарий повторяется

Сценарий один и тот же - снижение ставок по ипотеке, что сильно увеличивает спрос. Цены за год растут на 20-30%, а затем происходит падение спроса и только через несколько месяцев начинают снижаться цены.

Безумие еще подогревают и площадки для размещения объявлений, которым выгодно не быстро продать, а дольше показывать объявление в поиске, поэтому цены редко соответствуют реальности.

Я смотрю калькулятор цен на Циан, который пишет, что стоимость метра в моем районе 300 тыс., а потом смотрю цены в реальных сделках, по которым квартиры продают и там цена редко даже до 260 тыс. доходит.

Спрос на квартиры начал падать еще в декабре прошлого года и тогда застройщики начали активно субсидировать ипотеку, но заявляли, что продажи идут отлично. Если у вас продажи идут так хорошо, то станете субсидировать половину ипотечной ставки? - конечно же нет! Сейчас вовсе у крупнейших застройщиков можно найти ипотеку под 0,1%, но я смотрю их отчеты и с января этого года продажи все равно не идут. Был всплеск продаж в конце февраля и в марте, а в мае продажи почти встали.

ЖК, которым интересовался в январе, за прошлый год продал 80% всех квартир и менеджеры отказывались делать даже минимальную скидку. Сейчас за апрель и май у них было всего 25 проданных квартир из 1280! Мне предложили скидку 6%, но цены даже так слишком высокие.

Будет ли снижение цен?

Цены уже чуть-чуть снижаются, но спрос все равно очень низкий

Сейчас есть все предпосылки для большего снижения цен: падение доходов населения, падение спроса, сильное падение продаж, рекорды по вводу жилья, пик смертности среди старшего поколения (самое многочисленное поколение оставляет квартиры самому малочисленному, которое формирует спрос).

Риелторы заявляют о падении не только продаж, но и даже звонков от возможных клиентов. Знакомый риелтор, который занимается сдачей квартир в аренду, говорит, что по аренде квартиры очень сильно упал спрос и если в январе он за неделю находил клиента на двухкомнатную квартиру за 45 тыс. рублей, то сейчас и за 35 тысяч подобную квартиру сложно сдать и многие арендаторы просят скидки.

Не секрет, что многие покупатели брали не первую квартиру, а для сдачи в долгосрочную или краткосрочную аренду. Если долгосрочная аренда еще пользуется спросом, то краткосрочная в отсутствии туристического спроса вовсе приносит в два раза меньше дохода.

Значит цены должны упасть?

Это вряд ли. Если учитывать только экономический фактор, то коррекция должна составить около 30%, но в реальности банки и застройщики имеют слишком сильное влияние на политику и не допустят снижения.

Минстрой уже заявил следующее:

Надо посмотреть, как пройдет месяц с учетом снижения ставок по ипотеке с господдержкой и лимитов по программе. Обещаем сделать все, чтобы обвал рынка не произошел ни в одном городе России, где идет строительство жилья.

Также и ЦБ заявил о больших рисках для банков в случае падения цен на новостройки:

Портфель таких кредитов отличается более высоким значением LTV по сравнению с ипотечными кредитами, предоставленными для приобретения жилья на вторичном рынке. В случае существенного снижения цен часть заемщиков в сегменте первичной ипотеки будет иметь задолженность, превышающую текущую стоимость приобретенного ими жилья

Пока продавливают нужные законы именно для новостроек, поэтому цены могут упасть на вторичку, но если разница между вторичным жильем и новостройками будет больше 30%, то тогда придется и на вторичное жилье поднимать спрос, иначе это повлияет уже на продажи новостроек.

Я очень негативно отношусь к тому как регулируют сейчас рынок жилья, потому что не вижу как это должно сделать жилье более доступным и повысить качество строительства.

Сейчас миллионы людей уже живут в настоящих человейниках с минимальной площадью квартиры, а потом удивляются почему рождаемость низкая. Мало кому хочется отдавать большую часть доходов за ипотеку на квартиру, которая соответствует лишь минимальным стандартам жизни.

С такими ценами я не планирую покупать жилье и пока хочу нарастить пассивный доход с акций до 40 тысяч, так как это позволит имея активы в 4 млн. арендовывать недвижимость стоимостью 12 млн. и не тратиться на ремонт, налоги и прочее.

Важно

Пишу про экономику и занимаюсь "вечными" инвестициями в дивидендные компании. Основываюсь на фундаментальном анализе, макроэкономике, трендах и геополитике. Все разборы и советы даю в своей Телеге. В кризис очень сильно падают цены на активы, поэтому считаю, что такой момент нельзя упускать. Подписывайтесь!