Скучно. Нудно. Сложно. Но это только первое время. Потом ведение бюджета войдёт в привычку и станет нормой. Рассмотрим, какие есть способы планирования и ведения бюджета. А также я расскажу, как делаю это сама.

Не буду писать о том, зачем этим заниматься. Мне кажется это и так понятно — как иначе достигнуть финансовых целей, найти и устранить "финансовые дыры"?

Как вести бюджет?

Главный принцип — это регулярность. Выберите удобное время и частоту. Например, мне проще занести новую трату сразу же после оплаты, либо вечером того же дня, но не позже. Возможно, вы не захотите делать это так часто и вам будет проще выделить 20 минут в воскресенье и подвести итоги всей недели.

Самый простой и очевидный инструмент для ведения бюджета — это мобильное приложение. Я сама использую Monefy. Я оплатила полную версию и теперь могу создавать и редактировать свои категории расходов, что очень удобно. Например, я хожу к психотерапевту и заношу эту трату в отдельную категорию.

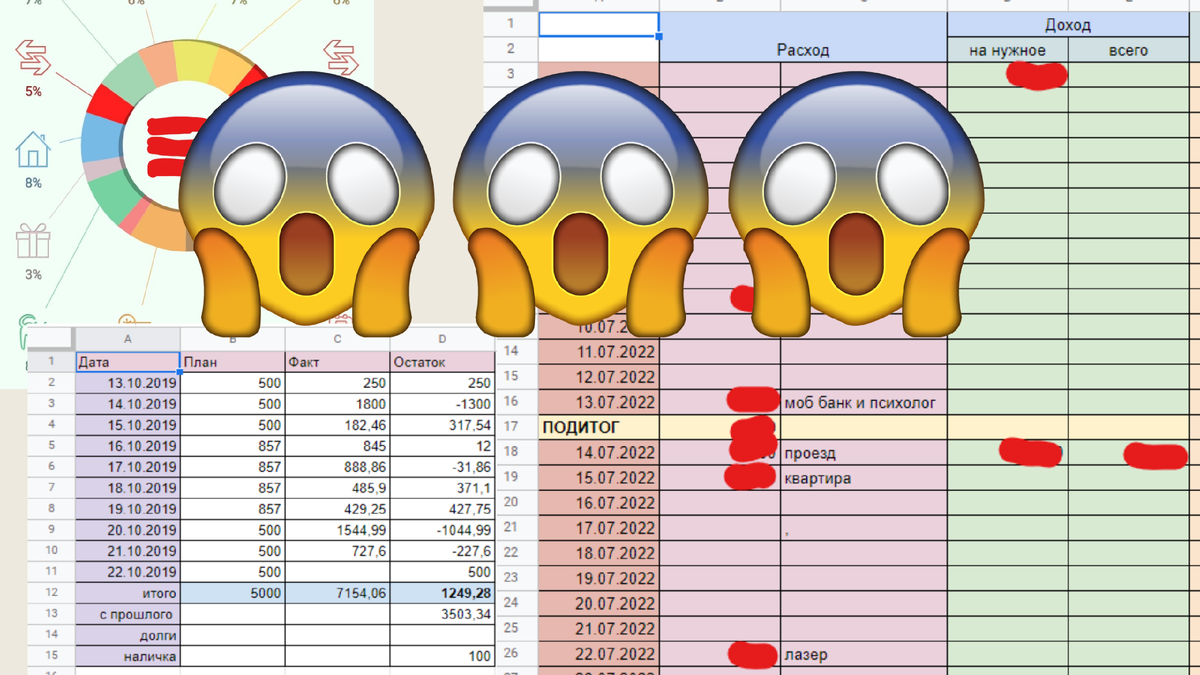

Перечислять приложения я не буду, это очень просто загуглить. Перейдём к следующему инструменту. Он позволяет вести бюджет более детально и проводить более глубокую аналитику. Речь об Excel или Google таблицах.

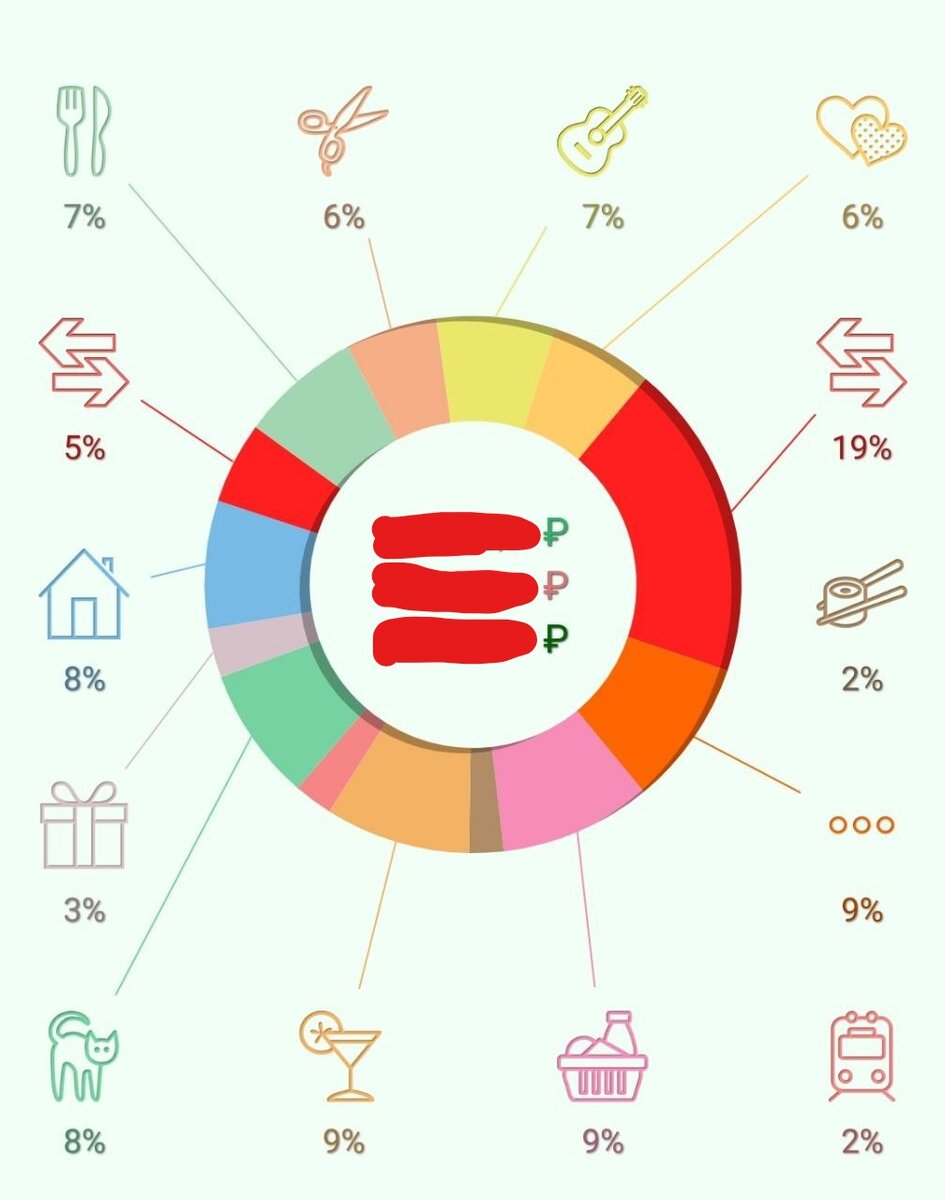

Можно найти в интернете готовые таблицы и адаптировать их под себя. Гуру Excel могут создать их с нуля и сделать их максимально понятными и удобными. Так вы сможете не только видеть долю конкретной категории трат в ваших расходах, но и отсмотреть динамику, увидеть связи между разными категориями. В общем, этот инструмент подойдёт для тех, кто готов разобраться в каждой детали и вычислить каждую лишнюю трату.

А ещё можно вести бюджет в блокноте, но об этом я пожалуй даже говорить не буду...

Фиксировать каждую потраченную копейку бывает очень больно, особенно когда ты видишь как в воздухе рассеивается остаток на карте. Но если хочется что-то изменить, придётся слегка пострадать

Как планировать бюджет

Рассмотрим "классические" схемы, а потом я расскажу, как это делаю я.

1. Конверт = неделя. Здесь всё очень просто. Возьмите сумму своего дохода, отложите 10% (или столько, сколько вы готовы откладывать), а оставшуюся сумму поделите на 4 "конверта", из расчёта 1 конверт = 1 неделя. Постарайтесь не открывать новый конверт, если новая неделя ещё не наступила.

2. Метод 6 кувшинов. 55% на текущие расходы (сюда у каждого войдёт что-то своё, ведь у каждого свои обязательные текущие расходы). 10% на свободные траты (развлечения и отдых). 10% на образование. 10% на инвестиции. 10% на чёрный день. Я не дала описание в скобках, потому что мне кажется многим будет проще собрать эти 3 категории и просто откладывать примерно 30% — сначала сформировать подушку безопасности, а затем уже начать копить на конкретные цели и долгосрочные планы. И последние 5% — на подарки.

3. Метод 20-50-30. 20% отложить на сбережения (и/или инвестиции). 50% на обязательные расходы (опять же, у каждого они свои). 30% на что-то приятное (путешествия, походы в кафе и так далее). Сама я придерживаюсь метода, который похож на этот.

4. Метод 60-10-10-10-10. 60% — уже по классике текущие расходы. Затем по 10% на: пенсию, крупные покупки, подушка безопасности и развлечения.10% на пенсию зависят от того, планируете ли вы самостоятельно откладывать на это время.

Сама я изучила все эти методы и сформировала свой. Не знаю, насколько он правильный, но для меня он работает.

Итак, как бюджет веду я

Я использую 4 счёта: 3 карты и 1 накопительный счёт.

1. Обязательные траты. Я не высчитываю их процент, но планирую их на 2 месяца вперёд. Сюда у меня входят траты, привязанные к конкретному дню, и те, что повторяются с определенной регулярностью. Например, в обязательные я включаю и коммунальные платежи, и лазерную эпиляцию (потому что я знаю, что к числу M у меня на счету должна быть сумма N).

В столбик B я заношу сумму, которая уйдёт на конкретную трату (она заносится в столбик C). По итогу месяца у меня суммируются все эти траты и я понимаю, сколько денег в этом месяце мне нужно положить именно на эту карту. Столбик F помогает учитывать, сколько после этого у меня останется денег.

Вся таблица завязана на формулах. То есть, если я на чём-то сэкономлю или где-то переплачу, я увижу, могу ли забрать "свободные" деньги на накопительный счёт или мне нужно немного добавить.

Дальше есть 2 пути:

2.1. Мне нужно отложить конкретную сумму. Из дохода я вычитаю сумму, которая нужна на обязательные траты, затем сумму, которую мне нужно отложить перевожу на накопительный счёт. Остаток делю на количество дней до следующего дохода.

Обычно я держу деньги на текущие траты на 2 разных картах (а вот это уже похоже на метод конвертов). Я делаю это для того, чтобы я не видела слишком большую сумму и не кидалась её тратить. Наступает новая неделя — я перевожу себе на неё деньги.

2.2. Я коплю в повседневном режиме. Тогда я также вычитаю сумму обязательных трат, умножаю комфортный для меня дневной бюджет на количество дней до следующего дохода, вычитаю и эту сумму. Остаток перевожу на накопительный счёт.

Наверное это звучит сложно и имеет кучу минусов, но мне так удобно. Для себя я выделяю следующие плюсы:

- я могу легко откорректировать планируемую сумму накоплений;

- я чувствую себя спокойно, зная что точно не забыла об обязательном платеже за интернет — в моей таблице всё зафиксировано;

- я могу перевести деньги с одного счёта на другой в любой момент и подстраховать саму себя;

- для меня главное — я не трачу всё сразу, потому что я никогда не вижу всю сумму перед глазами. Обычно я думаю "ой, да денег ещё много, могу себе позволить купить вот это и то", а потом ищу как заплатить за проездной.

НО я всё ещё не умею "не залезать в заначку" и достаточно быстро растрачиваю уже накопленное. Мой следующий шаг — делить накопления на части: ту, которая станет заначкой и откуда можно взять деньги, и ту, в которую категорически нельзя залезать.

Вдруг кто-то дочитал до сюда — если хотите, отпишитесь в комментариях, я могу прислать свой шаблон таблицы для планирования обязательных трат ;)