Размышления про инвестиции.

Если вдруг кто не в курсе, то у большинства серьезных компаний, платящих дивиденды, есть прописанная дивидендная политика, как правило, на несколько лет. Где прям четко указывается, когда, как часто, сколько и на какие акции платится.

И далее акционеры компании могут на основании отчетов, а также фундаментальных показателей бизнеса, включая данные о прибыли внутри года, прогнозно просчитывать размер дивидендов, которые компания может выплатить. И принимать решения о целесообразности инвестирования своих средств в акции данной компании.

Отмечу, что нередко компании платят больше, чем прописано в дивполитике. Особенно, в тех случаях, когда год завершается успешно. Как для большинства российских компаний был 2021.

Если б еще не общеизвестное начало 2022 года.

У компании МТС, чьи акции имеются у меня на ИИС с первых дней существования моего портфеля, дивполитика истекала в конца 2021 года. И уже с весны 2021 периодически анонсировалось, что новая дивполитика на следующие 3 года будет озвучена не позднее весны 2022 года.

Однако, прошел март. Истек апрель. Завершился и май. И тишина.

Сама компания уже объявила решение СД о рекомендации выплаты итоговых дивидендов за 2021 год.

И вот, не далее как вчера, появилась такая любопытная новость от МТС.

"МТС решила отложить принятие дивидендной политики на 2022–2024 годы. Об этом сообщает «Интерфакс».

«При этом устойчивое финансовое положение и комфортный уровень долговой нагрузки позволяют обеспечить дивидендные выплаты в 2022 году, что остается значимым фактором для поддержания инвестиционной истории ПАО «МТС»".

Так что последующие выплаты будут временно носить рандомный характер. В смысле, что вообще непонятно, из каких соображений будут приниматься по ним решения.

Написано все это, канешн, красиво... НО... (оно большое)

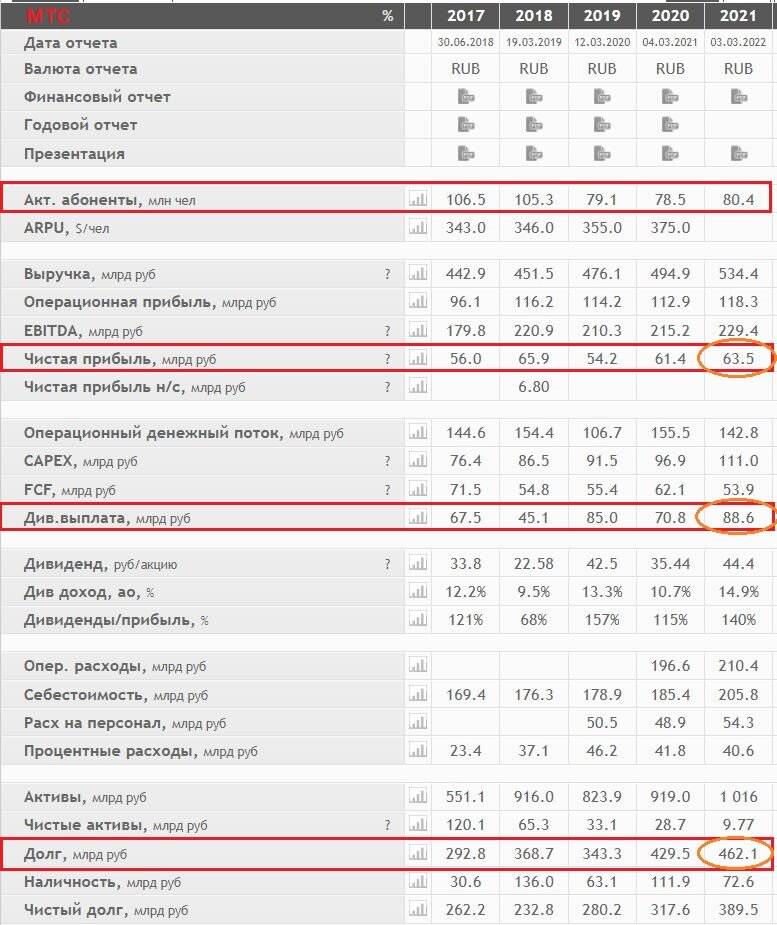

Смотрим данные из отчетов компании, включая 2021 год.

Дивидендные выплаты-то на долгосроке растут. Для долгосрочного инвестора это, безусловно, хороший фактор.

Прибыль, включая чистую прибыль, вроде как тоже. Это радует.

Однако, стоит заметить, что который год на дивиденды компания отправляет больше, чем заработала за год чистой прибыли. И речь идет про миллиарды рублей свыше этой прибыли.

Отдельно смущает ощутимое снижение активных абонентов относительно показателей 2017-2018 годов.

Кстати, я - действующий абонент МТС еще с 2005 года, тот же номер. И как потребителя услуг меня их бизнес более, чем устраивает все эти годы.

Но вот смущает, что долг компании при этом постоянно растет.

И это в текущих условиях, когда ставка ЦБ в моменте поднималась до 20%, а сейчас сохраняется выше 10%. При этом понятно, что МТС в долг берет совсем не у ЦБ и несколько по иным ставкам.

И даже при том, что в 2021 году ставка в моменте была в районе 5%, компания умудрилась долг увеличить.

Ну и в июле заплатит за 2021 тоже рекордную итоговую сумму. Что явно не сократит долг компании.

Я думаю, именно этот фактор влияет на то, что компания не определилась со следующей дивполитикой до сих пор. Понятно, что условия глобально изменились для всех игроков.

Однако насколько разумно вот так выплачивать больше, чем зарабатываешь? Как говорится, любой непредвиденный "черный лебедь" может похоронить финансово такую компанию.

А уж куда чОрнее и лебедистее, чем сейчас?

В общем, по перспективам компании вопросы имеются.

Но пока, с текущими ценами, жадность и обещанные дивиденды лично для меня перевешивают.

Но этот фактор я в любом случае буду держать в голове при принятии любых решений по данной компании в будущем.

Риск тут однозначно ненулевой.

Хотя в моменте ну не верится, что компания МТС - хоппа, и исчезла в момент. А с другой стороны, на российском рынке был в чем-то схожий случай, в авиации. Ага, авиакомпания Трансаэро.

Тоже казалось, что растет количество лайнеров, статистика отличная, даже отжимали крутые маршруты у Аэрофлота.

А потом в момент - бах, и нет компании, буквально в считаные недели.

Причем это даже задолго до начала п@нде-мии произошло.

А казалось бы...

Причем для авиации та бизнес-модель с изначальным набором долгов и их последующей отработки вроде как даже более логичная.

Там один лизинг авиатехники, получение всевозможных разрешений и одобрений, не говоря про наем и обучение экипажей чего стоит.

Причем, неважно, летает ли техника и зарабатывает что-то или нет - платить за нее в любом случае придется, даже если она на земле в законсервированном состоянии.

А тут яйца... дивидендные... и в долг.

Впрочем, как всегда: все решения каждый принимает лишь сам, исключительно за свои деньги и в свой портфель.

Как обычно: в этой статье нет рекламы или призывов инвестировать что-либо или куда-либо. Статья содержит мысли автора по компаниям, находящимся в его инвестиционном портфеле. Не является рекомендацией или прогнозом.