Нередко компании добровольно страхуют имущество, ответственность или другие риски. Как правильно отразить в учете выплаты по данным договорам, расскажем ниже.

Что такое страховая премия

Для начала дадим определение страховой премии. Это денежная выплата в адрес страховой компании по договору страхования (п. 1 ст. 954 ГК). Премия может уплачиваться как единоразово, так и на регулярной основе. Порядок ее выплаты определяется на основании договора страхования.

Договор заключается между двумя сторонами: страхователем и страховщиком. Страхователем может выступать любое лицо — физическое или юридическое. Но страховщик — обязательно юрлицо, имеющее лицензию на осуществление страховой деятельности.

Бухгалтерский учет страховых премий

Нормативные акты по бухучету не регламентируют учет по страховым договорам. Компания должна самостоятельно утвердить порядок учета в учетной политике на основании следующих рекомендаций:

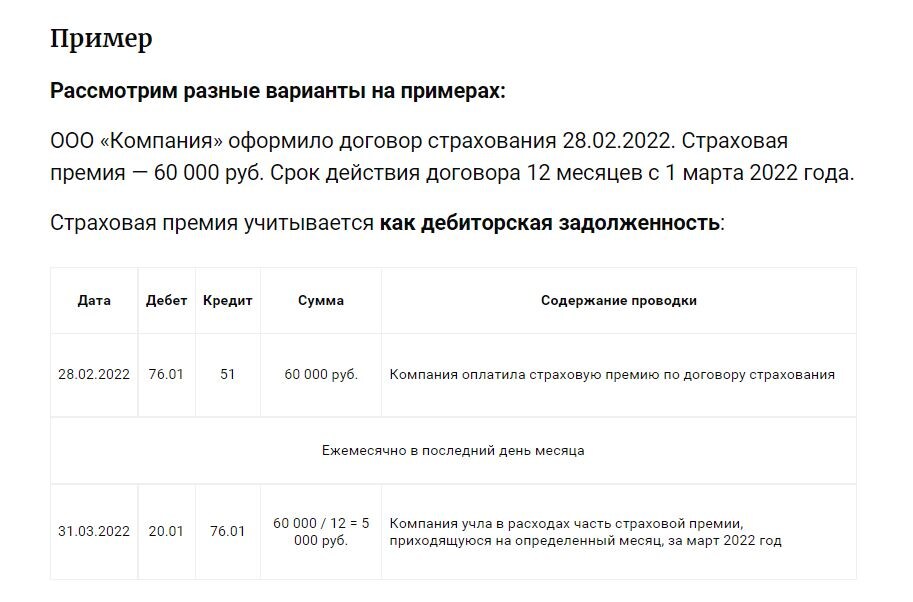

- Учитывать оплату страховой премии по договорам страхования как авансы (предоплаты) и отражать в затратах в зависимости от срока страхования или других параметров (рекомендация Р-13/2011-КпР (Толкование Р112), утверждено Комитетом по рекомендациям фонда НРБУ «БМЦ»).

- Затем списывать расходы по страхованию по мере потребления страховых услуг на протяжении срока действия (п. 16, п. 18 ПБУ 10/99) либо отражать страховую премию в составе расходов будущих периодов.

Для учета расчетов по страхованию лучше использовать счет 76.01 «Расчеты по имущественному и личному страхованию».

Для списания расходов на страхование в составе расходов по обычным видам деятельности следует использовать счета учета затрат — 20, 25, 26, 44 (п. 5 ПБУ 10/99), в составе прочих расходов следует использовать счет 91.02 «Прочие расходы».

Компания должна самостоятельно определить способ учета страховых премий, утвердив его в учетной политике.

Важно помнить, что предоставление бухгалтерских услуг может нести риск причинения убытков для клиентов — например, нарушение правил оформления документов, допущение ошибок при расчёте налогов и т. д. В таком случае может помочь страхование ответственности компаний, которые предоставляют бухгалтерские услуги.

Налоговый учет страховых премий

Компании на ОСНО могут учесть в расходах по налогу на прибыль страховые премии только по некоторым видам добровольного страхования. Полный перечень приведен в п. 1 ст. 263 НК.

Учитывать эти расходы надо в составе прочих расходов, связанных с производством и реализацией в размере фактических затрат (п. 3 ст. 263 НК).

Компании, применяющие УСН, не смогут учесть расходы на добровольное страхование при расчете единого налога. Эти расходы не поименованы в закрытом перечне, который приведен в статье 346.16 НК.