Для покупки телевизора, стиральной машинки, холодильника или утюга, вам как и большинству людей просто не хватает средств и заходя в магазин вы так и уходите с пустыми руками и тяжелыми мыслями.

А иногда бывают ситуации и вы думаете, нет ничего проще, подойдя к кредитному эксперту и оформить кредит в течении короткого отрезка времени. Поставить пару подписей на бумажке с мелким шрифтом и все дело в шляпе.

Именно так и завлекают вас к различным видам кредитования.

Практически все рекламные ролики чуть ли не обещают вам рай на земле и всякие блага, только стоит прийти и без лишней волокиты оформить кредит. Итак, вам не потребуется справка о доходах, привлечение поручителей, выписка с места работы и даже милиции и военкомата. Все, что вам нужно иметь - подходящий возраст, выбрать нужный товар, взять с собой паспорт и ИНН.

Кредитный эксперт задаст вам некоторые вопросы, дабы на словах удостоверится в вашей платежеспособности, а также будет уточнять персональные данные и род занятий. Все процедура у вас займет действительно минут 15.

И по окончанию этого времени он либо будет распечатывать вам договор либо произнесет печальную фразу "Извините, но, к сожалению, вам отказано в выдаче кредита".

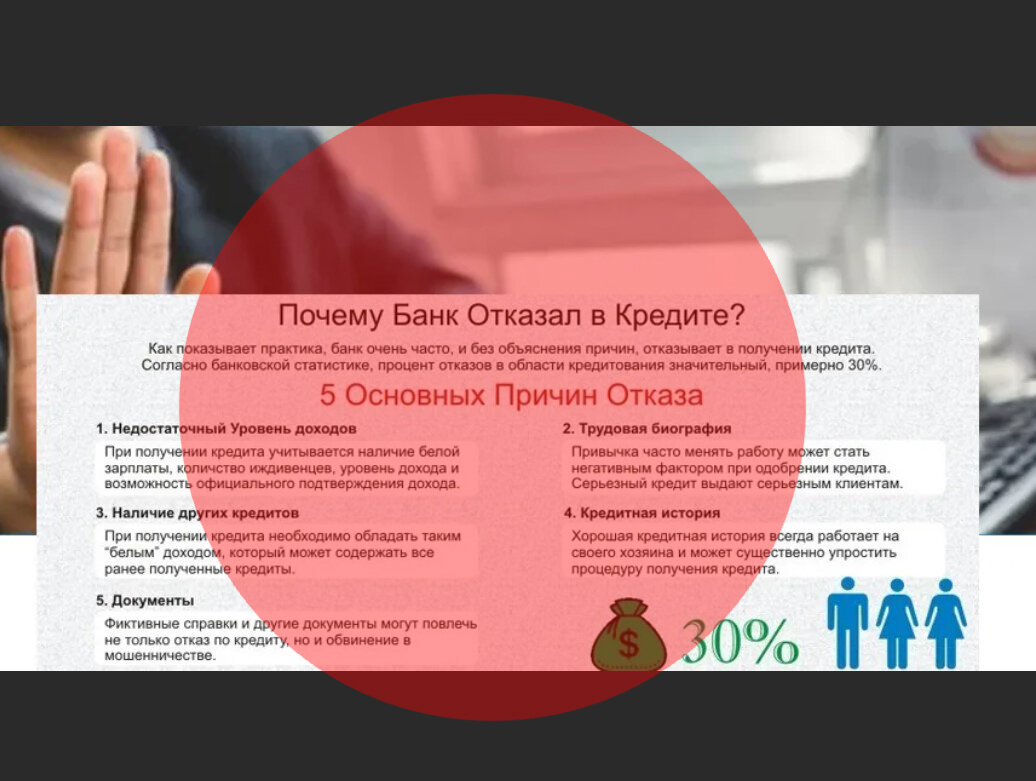

Каковы же на самом деле причины отказа банка в кредите. В первую очередь не нужно сильно расстраиваться.

Первая распространенная причина заключается в том что вы не прошли скоринг - это специальная банковская программа, которая делает анализ данных на основе предоставленной информации клиентом о расходах и доходах.

Она может определять степени риска, оценивать возрастной критерий клиента, группу кредитуемого товара, поиск вас в базе должников, а затем на основе полученных данных выносит решение.

Эта программа может отказать если вы не предоставили номер домашнего, мобильного или рабочего телефона. Если номер вашего рабочего телефона совпадает с номером отдела кадров, это тоже может служить причиной отказа.

Другими словами, чем меньше вы информируете о себе, тем меньше ваши шансы на получение кредита.

Отсутствие свободных кредитных средств может тоже послужить отказом. А третье - это стоп-листы или бюро кредитных историй. Во времена бума кредитования, информацию о клиенте было получить практически невозможно.

Банки могли лишь руководствоваться всего-навсего анкетными данными, звонками на работу домой, или же неофициальной информацией от правоохранительных органов на наличие у клиента судимости или ее отсутствия.

Затем банки стали формировать собственную базу данных, в которую заносили выданные кредиты или отказники, чтобы облегчить себе работу при повторном обращении клиента.

Такая схема называется стоп-листами. Попадая в черный список одного из банков можно навсегда забыть о кредите, тем более что между банками существует договоренность о неблагонадежных клиентах, а информация о таких субъектах быстро распространяется внутри системы.

Используя эту информацию банки, создали бюро кредитных историй. Именно эти факторы могу создать причины отказа банка в кредите.