"Ипотека или аренда", об этом спорят уже много лет, приводятся разные аргументы, часть из которых вполне разумна и обоснована. В данной статье мы рассмотрим сей вопрос на примере "сухих" цифр, выясним, что более выгодно и просто, с точки зрения обычного человека, который просто хочет прийти после работы к семье, в уютную квартиру.

Анализ рынка жилья

Самый подробный и качественный мониторинг цен на жилье ведется в Москве, но тенденция применима ко всей России, разница лишь в абсолютных цифрах, ведь в Москве жилье дороже примерно в два раза, ну и уровень дохода там тоже сопоставимо выше.

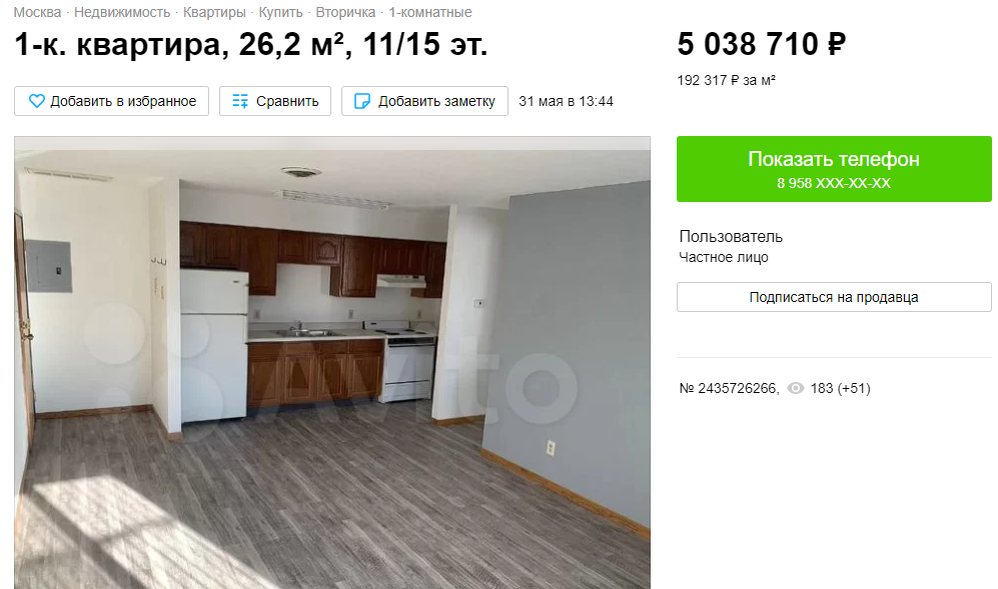

Итак, приемлемая для жизни "однушка" у метро будет стоить порядка

5 млн. рублей., ниже покажу как пример одного из типичных объявлений.

Можно найти чуть дешевле, но это средний вариант, в адекватной удаленности от метро и инфраструктуры.

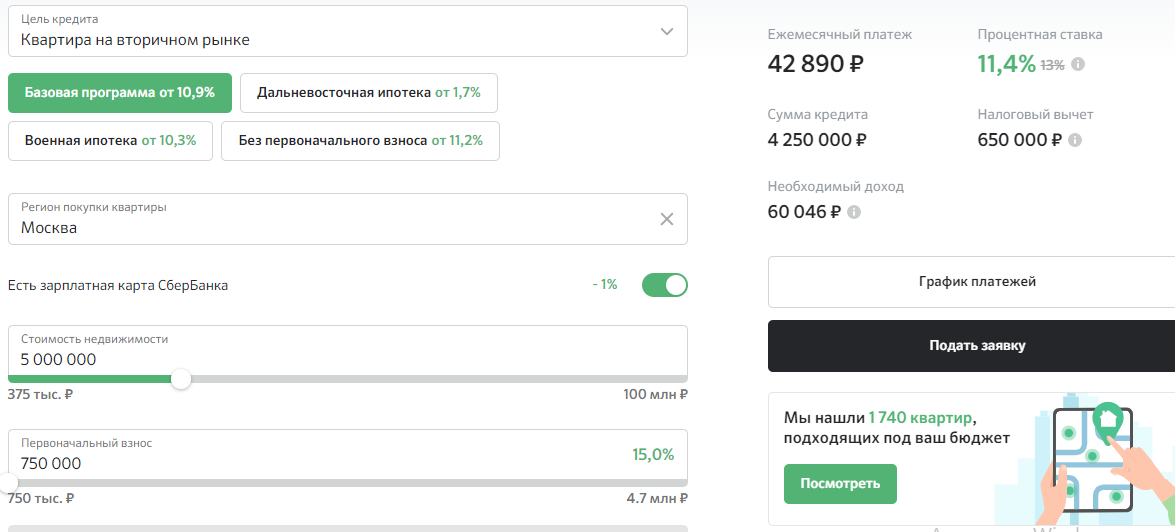

Дальше оценим рынок ипотечного кредитования, сколько в месяц нам будет стоить данная квартира в ипотеку, с первоначальным взносом 750 тысяч, на 25 лет. Опять таки, при условии, что у Вас есть этот первоначальный взнос, без него выйдет дороже или ипотеку не одобрят вовсе.

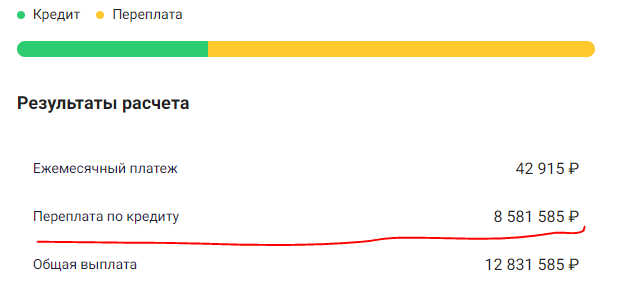

Воспользовавшись калькулятором ипотеки, мы узнаем, что ежемесячный платеж составит 42 тысячи, а переплата по кредиту будет больше 8 млн.

Если Вы возьмете в долг 4 млн, отдать придется 12,8 млн., к ним прибавим еще 750 тысяч первого взноса, итого 13,5 млн. За 25 лет Вы заплатите 13,5 млн,, запомните эти цифры, они нам еще пригодятся.

Как там с арендой?

Изучив объявления по аренде сопоставимого жилья, с рассмотренным выше, т.е. "однушка" у метро в приемлемом состоянии, можно прийти к средней цене аренды в 35 тысяч. Всё что ниже - это бабушкин вариант с плесенью, а верхний предел цены чуть-ли не 300 тысяч в месяц😱

Посчитаем, 25 лет - это 300 месяцев, каждый из которых мы будем платить 35 тысяч, в общей сложности сумма составит 10,5 млн. рублей, против 13,5 млн. в случае ипотеки.

Заключение

В данной статье мы лишь произвели расчеты средних значений, выводы Вы сделаете сами. Кто-то посчитает, что лучше арендовать жилье, не становясь "рабом" банка и не привязываясь к одному месту жительства, да еще и три миллиона сэкономить можно.

А кто-то посчитает, что разница в 3 млн. за 25 лет не существенна,а по итогу хотя-бы детям достанется квартира.

В данной ситуации нет единственно правильного вывода, каждый для себя решит сам, в соответствии со своими убеждениями и жизненной ситуацией.