Статья отражает личный опыт основателя канала, поэтому написана от первого лица.

***

Когда рыночная волатильность была на относительно низких уровнях в 2020 году я имел обычную парадигму мышления, которая навязывается хитро-жопыми брокерами всем новичкам на начальных курсах по трейдингу:

Арбитраж - это удел маркет-мейкеров, фондов, профессионалов

Брокерам просто выгодно чтобы вы торговали линейно, ставили стоп-лоссы, которые будут срабатывать почаще, а если повезёт забирали прибыль по тейк-профитам или трейлинг-стопам как это было 26.05.2022 в акциях ГАЗПРОМа во время вброса фальшивой новости об отмене дивидендов 🤪

Сами же Инвест Дома могут выделять отдельные фонды для низко рисковой торговли по арбитражным стратегиям.

***

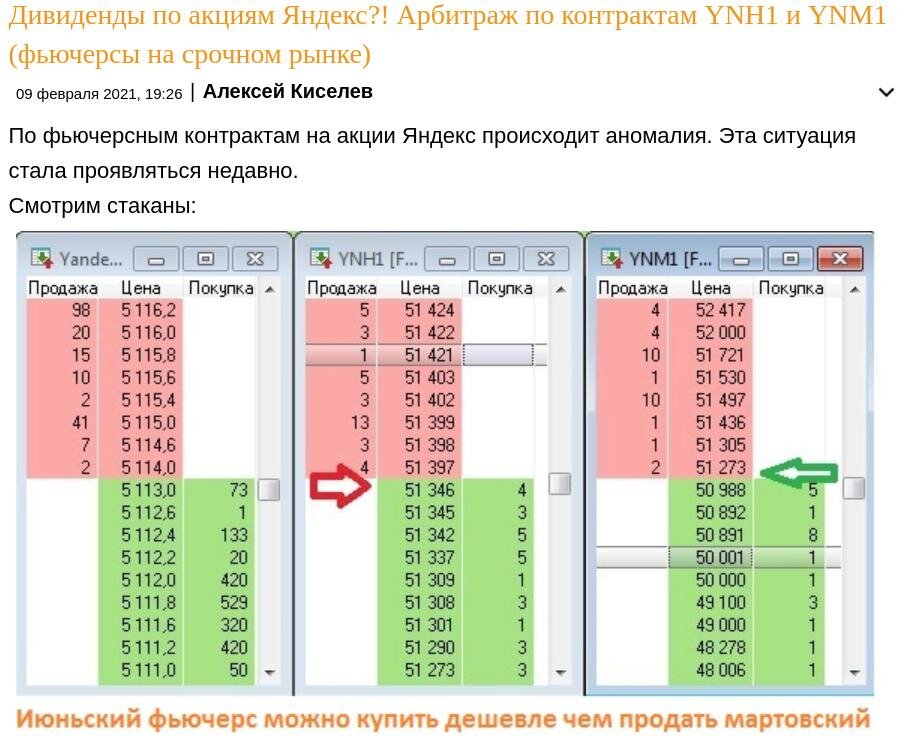

Однажды, 30 ноября 2020 года, когда акции Яндекса устремились в небеса я начал смотреть на фьючерсные контракты и мне повезло увидеть там аномалию.

Дальний фьючерс YNH1 рос слабее, чем акции и чем ближний YNZ0 декабрьский. Я ничего не понял почему так и просто наблюдал.

Через какое-то время, может быть даже на следующий день, ситуация выровнялась и дальний фьючерс пришёл в норму. Остался "осадочек" упущенной прибыли... Отпустил ситуацию надолго, но биржевые стаканы фьючерсов не закрыл, а даже обновился на новый июньский контракт когда он стартовал.

И вот снова 02 февраля 2021 начаЛОСЬ !!!

Здесь я уже был почти готов и начал набирать позу когда ближний фьючерс стал примерно равен дальнему.

- продавал ближний фьючерс

- покупал дальний фьючерс дешевле, чем ближний

Аномалия росла несколько дней, увеличивая "просадку". Входил в сделку руками по одному лоту, скриптов тогда у меня не было.

По лесенке: 0, -100, -150, -200.

Уже позднее, изучая теорию, я понял, что такая позиция называется покупка календарного спреда ("календаря")

Вышло так, что я начал заходить рано и к 09.02.2021 у меня образовался не зафиксированный убыток ("просадка") по позиции.

С целью поддержания боевого духа и для лучшего понимания вопроса - может чего-то не учел, спросил у смартлаб сообщества в отдельном топике от 09.02.2021.

Я вооружился калькулятором и посчитал потенциальную текущую доходность на 09.02.2021 в худшем сценарии ожидания экспирации марта.

Ой! Тридцать семь процентов годовых - это офигенная доходность при условии, что ключевая ставка тогда была 6.25%.

Взбодрился и добавил ещё несколько спредов в позицию.

Основную опасность я видел в возможной выплате дивидендов на акции между отсечками марта и июня. Если бы дивиденды были бы объявлены, то бэквордация в июньском контракте - вполне оправдана.

Сообщество не прореагировало адекватно. Видимо никто такие неэффективности не торговал, либо просто промолчали. Спред продолжил снижение до 15 февраля 2021 г.

Но чудес не бывает. Надо сначала объявить СД с соответствующей повесткой и вот тогда уже предполагать дивы.

Через несколько дней "календарь" захлопнулся.

И я также в ручном режиме закрыл сделку - продавал по одному лоту лесенкой: 0, +100, +200, +300, +400. На графике акций события входа и выхода выглядят так:

Подсчитал итоги проведенных операций:

Дата начала: 02.02.2021

Дата завершения: 17.02.2021

Провернул 33 спреда (купил/продал).

Общий оборот: 3,5 млн руб (в ценах базового актива)

Максимальная позиция: 10 спредов

Максимальное ГО: 200 тыс. руб

Лучшая покупка спреда (YNM1 - YNH1): -346 руб (15 февраля)

Лучшая продажа спреда (YNM1 - YNH1): +465 руб (17 февраля)

Амплитуда между лучшими сделками: 346 + 465 = +811 руб (повезло)

Финансовый результат - Прибыль: +5259 руб

Доходность к макс ГО: +2,6% (за 15 календарных дней)

Прибыль на 1 спред: +159 руб.

Общие транзакционные расходы (комиссии брокера и биржи): ~ 264 руб

Всё!

Парадигма была сломлена!

Выводы:

- Есть ещё место для арбитражных стратегий для частных инвесторов. В принципе риск невыскокий, хотя и значительно превышает риски институциональных инвесторов.

- Конкурентное преимущество: отсутствие стоп-лосс приказа, который не снесёт рыночный манипулятор кукловод

- В принципе работать руками — очень напряженно. Надо разрабатывать скрипты.

- Риски сильно меньше, чем у направленного трейдинга

- Доходность правда может казаться тоже меньше, чем у направленного трейдинга, но если подсчитать все потери трейдера на стоп-лоссах, то арбитраж - может быть даже выиграет в среднесрочной перспективе

- Малая прибыль связана с необходимостью ограничивать риск по одному эмитенту.

- Основной риск убытков кроется в неожиданных корпоративных действиях: объявление дивидендов, объявление выкупа акций

- Рост спреда 14-15 февраля во время роста акций давал «просадку в моменте» и принёс неприятные эмоциональные ощущения и домыслы "А вдруг дивиденды таки объявят? и я стою в позиции против инсайдеров?". Необходимо запомнить эти эмоции с целью контроля размеров позиции согласно риск-менеджементу.

- Можно подумать над составлением арбитражного портфеля

ПОЧЕМУ ЭТО СТАЛО ВОЗМОЖНЫМ для частного трейдера?

Я полагаю, что такая аномалия встречается не часто, а возможна на росте волатильности базового актива (БА). Дело в том, что в экстремальной точке перекупленности в акциях возникает перетекание ликвидности игроков и маркет-мейкера (ММ) в ближний фьючерс. В дальнем фьючерсе возникает «кризис ликвидности» с остатками старых лимитных заявок. Если ММ ушёл, то лимитные заявки частных трейдеров на продажу дальнего фьючерса остаются в подвешенном состоянии и их можно легко и выгодно купить. Такой временной неэффективностью и удалось воспользоваться мне.

Вот с этими базовыми выводами я начал разрабатывать торговые скрипты на QLUA для терминала QUIK. Там дальше в процессе отладки пошли более интересные детали, которые я буду публиковать позже в этом блоге.

Подписывайтесь, ставьте лайки, задавайте вопросы в комментариях.