Всем доброго времени суток, мои дорогие читатели!

В данном материале я хочу разобрать перспективы одной небезызвестной российской нефтяной компании под названием ПАО "Татнефть".

Данная статья будет основана на следующих темах:

- краткое описание, что из себя представляет компания;

- положительные стороны Татнефти, которые будут влиять на стоимость акций данного эмитента;

- слабые стороны компании, которые способны опустить стоимость ценных бумаг нефтегазового гиганта;

- мое мнение касательно привлекательности бумаг данного эмитента.

Друзья, статья является исключительно информационной и ни в коем случае не считается инвестиционной рекомендацией.

Ну что же, перейдем от слов к делу.

Что из себя представляет Татнефть на фондовом рынке и в целом

Татнефть добывает и занимается переработкой не только нефти, но и газа. Как мы понимаем из названия компании, основные активы находятся в республике Татарстан.

К тому же компания продает бензин на своих же автозаправочных станциях, которых у нее уже более 800 штук. Этим я хочу заострить внимание на определенную диверсификацию бизнеса компании, она у нее определенно присутствует. Более того, Татнефть занимается производством и продажей автомобильных шин. Объем производства шин составляет около 10 миллионов штук за 1 год.

Таким образом, структура выручки Татнефти по сегментам выглядит следующим образом:

- добыча и разведка - 45%;

- переработка нефтепродуктов и продажа нефтепродуктов - 48%;

- шинный бизнес - 6%;

- прочее - 1%.

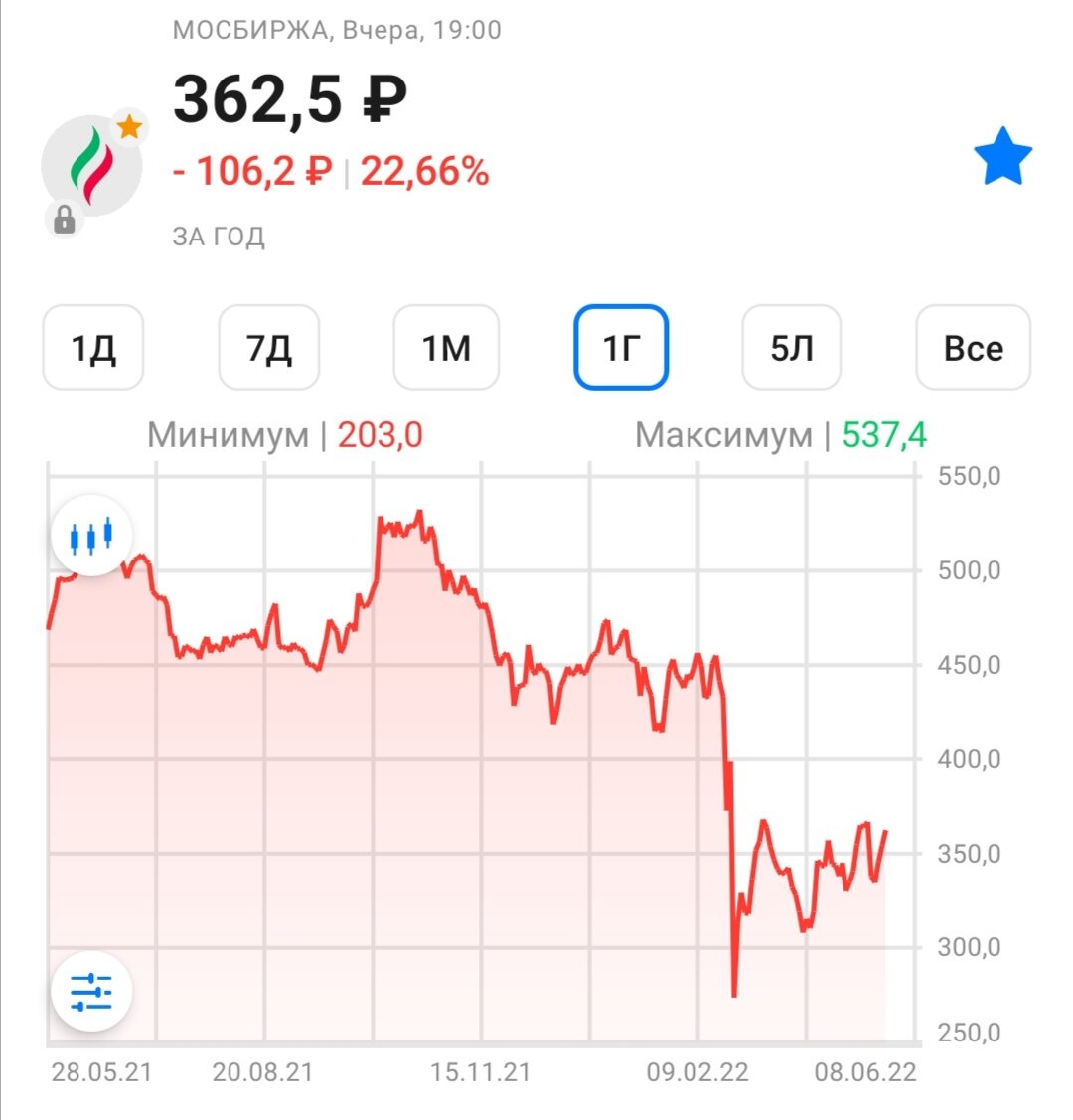

Перед вами график котировок ценных бумаг Татнефти. Как мы видим в последние 12 месяцев акции данного предприятия снизились практически на 23%. Основное снижение произошло в конце февраля и я думаю, вам прекрасно понятно из-за чего.

Если обратить внимание на то, что происходит с бумагами компании в течение мая, то уже видим плавный рост акций почти на 6%. Паника постепенно прекращается, распродажи на рынке снижаются и котировки компаний начинаются плавно расти. Конечно, пока не все компании оправились и растут, но то ли еще будет.

Преимущества компании или почему стоит присмотреться к покупке акций ПАО "Татнефть"

Приведу несколько важных факторов.

👍Во-первых, в первом квартале 2022 года компания показала рост выручки, которая достигла 360,5 миллиардов рублей. По сравнению с 1 кварталом 2021 года выручка увеличилась на 33%.

👍Во вторых, как известно, компания направляет на дивидендные выплаты 50% от чистой прибыли по стандартам МСФО или РБСУ, смотря где эта чистая прибыль будет выше. Так вот, по итогам 1 квартала 2022 года чистая прибыль также заметно выросла и достигла 120 миллиардов рублей. Исходя из такой чистой прибыли и дивидендной политики, дивиденды только за первый квартал должны быть около 25-26 рублей на одну акцию! Учитывая тот факт, что сейчас префы Татнефть оцениваются в 360 рублей, тогда квартальная дивдоходность может составить:

Расчет: 26 руб. / 360 руб. * 100% * 0,87 = 6,3% (очищенная от налогов дивидендная доходность компании по итогам 1 квартала 2022 года).

Также, дорогие друзья, если учитывать, что текущие цены на российскую нефть марки Urals сейчас вполне успешно компенсируют экспортные потери Татнефти, то при сохранении текущей динамики чистой прибыли годовая дивидендная доходность может перевалить за 20% по итогам 2022 года.

👍В-третьих, Татнефть способна делать щедрые дивидендные выплаты без ущерба для собственного бизнеса, так как у предприятия чистая денежная позиция положительная и составляет более 100 миллиардов рублей. Напомню, что ЧДП - денежные средства компании за вычетом ее долговых обязательств.

👍В-четвертых, Татнефть, как и многие другие российские эмитенты, сохранила возможность листинга заграницей. Это позитивный сигнал для компании, так как доля зарубежных инвесторов составляет около 25%.

Слабые стороны ПАО "Татнефть". Почему акции компании могут начать снижаться.

Не обойдется и без негативных сигналов по данному эмитенту.

👎🏻Во-первых, недавно появились новости, что Татнефть проводит сделку по продаже шинного бизнеса другой компании - Татнефтехиминвест. Вспоминается, как ранее менеджмент компании заявлял, что данный бизнес является приоритетом для Татнефти на ближайшие несколько лет. Конечно, выручка от данного сегмента составляет всего 6%, но этим компания снизит диверсификацию своего бизнеса. А для меня это минус.

👎🏻Во-вторых, существенная доля экспорта (около 40%) приходится на Европу и Азию. Насколько мне известно, экспорт продукции не замедлился в свете последних событий, но большее процентное соотношение плавно переходит на экспорт в Азию, но уже со скидкой в 20% от обычной цены. Это не особо существенный минус для компании, но стоит дальше наблюдать за ситуацией в экспортной составляющей.

Заключение и выводы

Для меня Татнефть является той российской компанией, которая отличается от других лучшим показателем по рентабельности. Более того, компания способна генерировать высокую прибыль даже при условии всевозможных ограничений, которые накрыли страну.

Но стоит отметить немаловажный фактор, что в будущем на прибыли может сильно сказаться скидка на продукцию, которая экспортируется на территорию Азии. Это будет более заметно, когда цены на энергоресурсы стабилизируются на мировых рынках.

По-моему мнению, привилегированные акции Татнефти выглядят весьма привлекательно при текущих ценах. Для меня справедливая цена префов Татнефти находится в районе 400 рублей за акцию, что потенциально даст +10% бумажной доходности в краткосрочной перспективе.

К примеру, я являюсь долгосрочным инвестором, поэтому покупка компании при текущих ценах в долгосрок может и должна выглядеть весьма разумно. Но не забываем и о диверсификации портфеля, он не должен состоять из одних компаний нефтегазового сектора.

Друзья, постарался выложить все свои мысли на бумагу по данному эмитенту, надеюсь, что ничего не упустил :) Благодарю за внимание!

Обязательно подпишитесь на мой канал "Инвестиционный Друг", чтобы не пропускать новые материалы!

Друзья, а какое ваше мнение по акциям Татнефти? Согласны ли Вы с моим мнением? Давайте обсудим!

С наилучшими пожеланиями,

Инвестиционный Друг

#инвестиции #дивиденды #татнефть #нефть и газ #российские акции