Увольнение, потеря или отсутствие дохода от бизнеса, серьезная болезнь — это то, что может случиться с каждым. Но платить за жилье и кредиты, покупать еду и одежду все равно нужно. Для таких случаев и нужна финансовая подушка. Это накопления на непредвиденные обстоятельства, стабилизационный фонд. Если он есть, чувствуешь себя спокойнее.

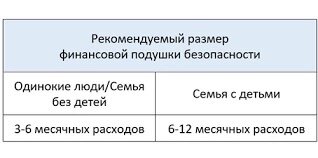

Естественно, чем больше этот фонд, тем лучше. А вот если вам нужна точная сумма, нужно начать вести бюджет и проанализировать свои расходы. Размер подушки можно подсчитать по формуле: сумма ваших расходов, умноженная на 3, 6 или 12 (месяцев). За это время можно найти новую работу, источники дохода, чтобы вернуться к комфортному уровню жизни. Если тратите 100 тыс. руб. в месяц, то нужно накопить как минимум 300 тыс. руб.

Как же сформировать этот резервный фонд?

Начните вести учет доходов и расходов по категориям: еда, одежда, косметика, дом, дети и т. д. Возможно, вы увидите, что тратите несколько тысяч в месяц на кофе с собой. Спросите себя, так ли это важно или выгоднее эти деньги инвестировать?

Вести учет доходов и расходов удобно в приложении. Вот список тех, которые рекомендую своим клиентам: Дзен-мани: учет расходов, Monefy, Деньги ОК, CoinKeeper, Cash Organizer.

Если проблема в том, что денег не хватает, подумайте, как можно увеличить доходы и сократить расходы.

Варианты увеличения дохода:

- Пройти обучение и повысить квалификацию, попросить повышение или найти новую работу.

- Монетизировать свою экспертизу, подрабатывать на фрилансе.

- Изучить законодательство. Возможно, вы не пользуетесь социальными вычетами.

- Начать инвестировать, если еще этого не сделали, или обновить инвестиционную стратегию.

Как можно сократить расходы:

- Самые простые способы: перейти на более выгодный тариф на мобильном, сменить интернет-провайдера, покупать продукты в другом магазине, оформить карту с кешбэком.

- Рефинансировать кредит под меньшую ставку.

- Продать старую квартиру, в которой никто не живет, и вложить эти деньги в инвестиции, т. е. реинвестировать, чтобы деньги работали.

Планируйте бюджет, чтобы точно знать, сколько и на что вы потратите в этом месяце. Базовый принцип планирования бюджета инвестора такой: сначала откладываем/резервируем на инвестиции/сбережения (10–20%), далее на необходимые расходы (примерно 50%) и только потом на все остальное (хотелки, развлечения).

Положите деньги на закрытый счет, который можно только пополнять. Настройте автопополнение с карты, чтобы не контролировать этот процесс и не пропускать платежи, если вам вдруг захочется что-нибудь купить на эти деньги.

Поработайте над мотивацией. Вы должны знать, на что копите, какую сумму хотите накопить и за какой срок. Здесь поможет личный финансовый план, в котором мы прописываем:

- ваши финансовые цели;

- срок, за который планируете их достичь;

- необходимые для этого финансовые инструменты.

А еще не забывайте хвалить себя за очередное пополнение копилки и не ругайте сильно, если пропустите один платеж.

Где хранить резервный фонд?

Оптимальный вариант — хранить деньги на пополняемых вкладах и картах с процентом на остаток. Желательно в разных банках. С учетом последних изменений/ограничений в использовании финансовых инструментов, крайне важно держать только часть подушки в таком виде.

Хранить большую сумму наличными не рекомендую из-за инфляции. Но можно оставить несколько десятков тысяч, если вы уверены, что они вам скоро понадобятся.

До недавнего времени с точки зрения издержек было оптимально распределить сумму на рублевую и валютные (доллары/евро) части в соотношении 1+5 (для шестимесячной подушки). В том числе для защиты накоплений от девальвации рубля.

Из-за текущей геополитической обстановки и санкций по отношению к России, эксперты советуют присмотреться и к другим валютам. Относительно стабильными считаются шведская крона, швейцарский франк, английский фунт.

Китайский юань выглядит привлекательной валютой для включения в финансовую подушку. Китайская экономика — вторая по величине в мире, но здесь есть риски. Если Китай ввяжется в конфликт, к примеру, с Тайванем, это может сильно подорвать валюту страны.

Среди возможных вариантов диверсификации подушки:

- криптовалюта, в частности стеблкоин;

- золото, например инвестмонеты.

Одна из наиболее стабильных стратегий хранения финансовой подушки: 20% рублевая, 20% металлы, 40% валюта, 20% крипта. Главная сложность, в том что нужно разбираться в этих инструментах, без наставника это долго и можно не учесть все риски.

Подписывайтесь на мое сообщество в ВК, сохраняйте и приумножайте свой капитал.

Приглашаю вас на бесплатную онлайн встречу клуба инвесторов на тему Инвестиции в кризис. Ссылка на встречу.