Продолжаю анализ цикличных компаний, которые продают рублевые товары и услуги внутри нашей экономики. В прошлом материале показал связь банков с ключевой ставкой ЦБ РФ.

Логика следующая: чем ниже ставка, тем дешевле деньги, тем выше потребительский спрос, как следствие товары и услуги лучше продаются, выручка не экспортных цикличных компаний растет их стоимость на торгах восстанавливается.

Таким образом, исторически в периоды мягкой денежной политики ЦБ (2009 – 2010, 2015 – 2018) все проливы в акциях быстро выкупались и не длились в среднем более 3 месяцев.

Важно:

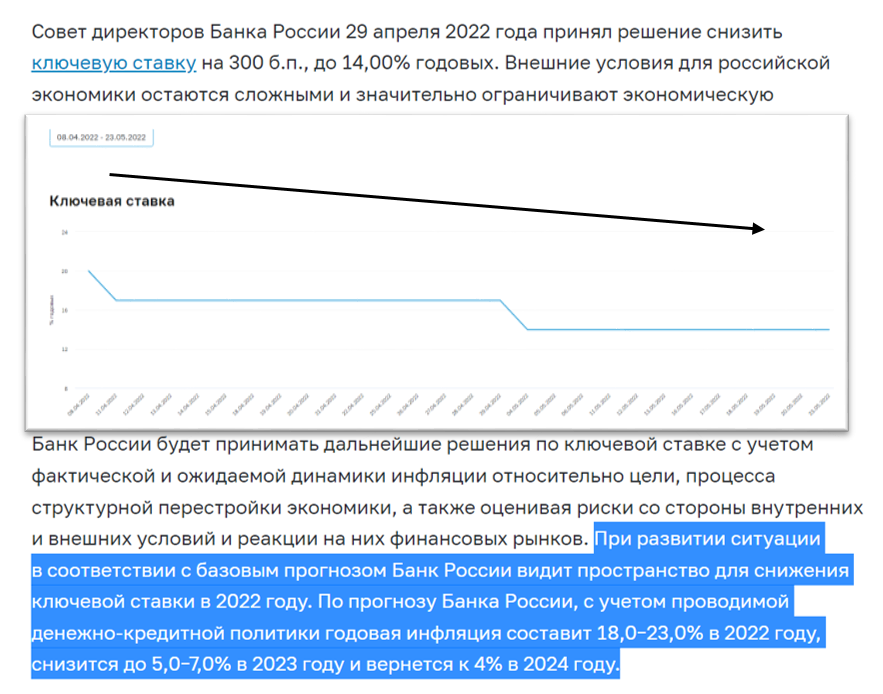

Новый цикл снижения ставки начался с 08 апреля 2022 г., на год вперед ключевую ставку ждут на уровне +10 – 11%, последний пресс релиз ЦБ РФ подтверждает курс на дальнейшее снижение.

Хорошим индикатором покупки акций выступает связка индекс гос.облигаций (RGBITR) vs цикличные компании. Лучшими точками для покупки будет их отрицательное расхождение. Простыми словами в периоды снижения процентной ставки цикличные акции обычно растут быстрее гос. облигаций, если мы видим обратную ситуация это противоречит природе рынка и дает хорошие возможности для инвестирования. Ниже покажу, как это выглядит на торгах.

Важно:

Все, что ниже желтой линии на графике - это интересно сейчас!

Листайте карусель на право

Итак, на сегодня мы видим, что абсолютно все цикличные компании после 08 апреля (начало цикла снижения ставки ЦБ) прилично отстают от облигаций. Самое большое отставание в техах (Яндекс, Vk) до -31%, далее идут некоторые перевозчики (Аэрофлот) до -23%, далее ритейл товаров не первой необходимости (МВидео) до -18%, далее банки (Сбер, ВТБ, ТКС) до -17%, далее застройщики (Самолет, ЛСР, ПИК) до -12%. На мой взгляд долго продолжаться этот процесс не будет.

Вывод:

Российские компании на внутреннем рынке пока отстают от тренда на снижение ключевой ставки, что является не естественным процессом. Если смотреть на года вперед по прежнему вижу хорошие возможности для скупки не экспортных компаний. Траектория восстановления экономики от ЦБ и Минэк это подтверждает.

*Не является инвестиционной рекомендацией