Привет, друзья!

Когда речь заходит о мультипликаторах, в голову сразу приходит самый популярный из них – P/E. Однако, стоит ли ему доверять? Является ли он панацеей? Ответы на этот и многие другие вопросы вы найдёте в данной статье.

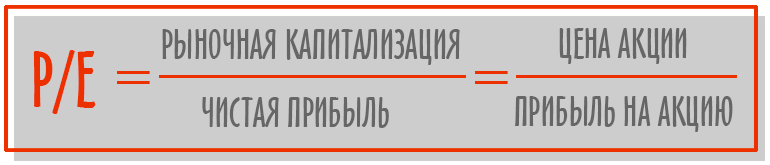

P/E – отношение капитализации к прибыли, является одним из популярных способов оценки акций. Но дело в том, что в отрыве от других показателей P/E не говорит ровным счётом ничего. Не получится должным образом сравнить компании между собой, не получится проследить динамику развития компании. Выбирать компанию, основываясь только на P/E, это все равно, что выбирать машину по принципу “она заводится и вроде даже едет”. Чтобы действительно оценить стоимость акций, необходимо применить некоторые другие инструменты.

Пример: есть 2 компании. У одной P/E равен 5, у второй – 10. Неопытные инвесторы не задумываюсь выберут первый вариант. Однако, у первой компании рост прибыли может быть 10% годовых, а у второй – 25%, и это уже в корне переворачивает ситуацию. Большинство метрик сами по себе не могут использоваться в вакууме. Вы должны смотреть на темпы роста и риск.

Использование PEG и балансовой стоимости

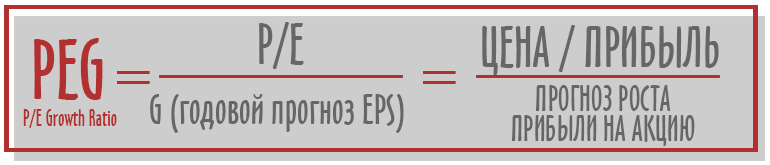

PEG – модификация P/E, учитывающая прогнозируемую будущую прибыль. Он дает более полную картину, чем P/E, потому что добавляет динамику, позволяя делать выводы о будущем компании. Инвесторы готовы платить более высокую премию за больший рост прибыли, а не за показатели в моменте. Не забывайте, что рынки живут ожиданиями.

Чем ниже PEG, тем более недооценены акции. Предположим, что акции А с коэффициентом P/E 10 прогнозируют годовой рост прибыли в ближайшие пять лет на уровне 10%. Чтобы определить PEG, коэффициент P/E делится на рост прибыли, в этом случае получается PEG, равный 1. Годовой рост прибыли акции B с ее 15 P/E оценивается в 20%. PEG = 0,75. Акция B имеет более низкий PEG, чем акция A, а это означает, что по этому показателю она имеет лучшую стоимость. Как правило, PEG ниже 1 означает, что акции недооценены.

Другим полезным инструментом является соотношение цены к балансовой стоимости (P/B), которое сравнивает капитализацию компании со стоимостью её активов. Если при низких P/E и PEG акции не спешат расти, возможно, дело в маленьком размере активов компании, что увеличивает риски инвестиций.

Все эти инструменты полезны, но инвесторы, которые полагаются только на цифры для оценки акций, поступают опрометчиво. Вспомните Баффетта, который досконально изучал бизнес компаний за десятки лет, а иногда и за всю историю, прежде чем инвестировать в них.

Нужно понять, есть ли у компании правильный набор продуктов, устойчивые темпы роста, хорошая управленческая команда и перспективы в нынешних мировых тенденциях. Вполне очевидно, что между компанией, производящей автомобильные шины, и компанией, производящей подковы, выбор падёт на первую. Пример довольно грубый, но суть ясна. В то же время компании с большим потенциалом могут иметь полный провал по мультипликаторам, как это было с той же Tesla . Оценивайте бизнес комплексно, а не только на бумаге.

Подводя итоги, хочется сказать, что P/E — это быстрый и грязный способ. Это неотъемлемый компонент фундаментального анализа и один из главных индикаторов, ну полагаться сугубо на него нельзя. Убедитесь, что у компании есть рост и перспективы, проследите прошлую динамику и прогнозы на будущее, а уже потом принимайте решение.

Понравилась статья? Подписка и лайк – лучшая поддержка!

Наш Telegram со сделками и информацией по рынку.

Профиль Пульс.

#инвестици #биржа #фондовый рынок #деньги #финансы #фундаментальный анализ #акции