Здравствуйте посетители моего канала.

Сегодня попробуем разобраться, что же это такое «Банковский счёт». А именно с самим определением.

В Гражданском Кодексе и других законах лично я не нашёл определения понятию «Банковский счёт». В Гражданском Кодексе сразу говорится-цитирую «по Договору банковского счёта..», то есть сразу про договор и обязанности.

Про сам счёт что мы только не слышим и не читаем, типа: счёт открыли, счёт закрыли, владелец счёта, на счёте лежат или находятся деньги, со счёта украли деньги и так далее. Это вы всё сами слышали неоднократно.

- То есть о счёте говорится, как о чём-то существующим физически.

А ещё и Банк России в своей Инструкции N 204-И "Об открытии, ведении и закрытии банковских счетов и счетов по вкладам (депозитам)" указал виды счетов, такие как текущий, расчётный, депозитный и прочее.

Здесь хочу отметить, что инструкция-это не закон. Просто на слух легче воспринимать, кем является клиент Банка. К примеру, счёт текущий, значит клиент физическое лицо, не являющееся предпринимателем. Так же и по остальным видам. Можете сами почитать при желании.

Смотрим, что прописано про открытие и закрытие счёта в главе один Инструкции.

Открытие и закрытие счёта осуществляются внесением записи в Книгу регистрации счетов. Основаниями являются заключение и расторжение Договора счёта. (банковского, вклада, кредита и др.). Как вы понимаете, сами Договоры заключаются с Банком. После этого внесли запись в Книгу и всё, считается, что счёт открыт.

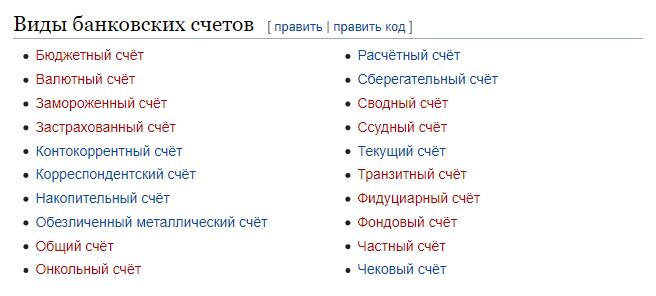

А теперь посмотрим, что там про виды счетов написано в Википедии:

Вопрос. А чем они отличаются друг от друга?

Ответ: фактически ничем. Они всего лишь указывают на то, кем является клиент Банка и каким договором он связан с Банком. Это самое главное для понимания на мой взгляд. Это пригодится, когда будем разбираться с, так называемыми, банковскими комиссиями.

У Банка, как и у всех коммерческих организаций существует бухгалтерия, которая ведёт учёт средств по каждому клиенту (по типу кто кому и сколько должен) и предоставляет отчётность в соответствующие органы.

А в отчётности требуется указать, сколько клиентов физических лиц, юридических лиц, вкладов физических и других лиц и т.д.

А каким образом всё это сортировать? Объёмы у банков то очень большие. На помощь приходит автоматизация процессов.

Вот именно для этого и нужен счёт в цифровом виде. Ну об этом чуть позже.

В интернете я нашёл такие определения понятия Банковский счёт.

Остальные, и очень редкие определения Банковского счёта, не сильно отличаются от этих. Большинство, самих определений не дают и сразу переходят к понятиям или Договорам.

По определению из Википедии много вопросов. Каким образом и на основании чего Банк открывает счёт? Что такое безналичные денежные средства? Ну это мы разобрали в прошлом видео.

Второе более точно отражает саму суть, применительно к понятию договор. Права требования – это, по факту, учёт суммы долга Банка клиенту по Договорам вклада и банковского счёте. По кредитному договору наоборот, сумма долга клиента перед Банком.

- Главное для понимания — это слово УЧЁТ.

- Счёт – это бухгалтерское понятие. А бухгалтерия Банком создаётся для того, чтобы вести учёт кто кому и сколько должен, по каждому клиенту. Нет в самой бухгалтерии никаких денег. По Договору имущество, в виде наличных или безналичных денежных средств, передаются Банку, а бухгалтерия просто отражает их по своему учёту.

Встает вопрос. Для чего гражданину нужны безналичные денежные средства?

Как мы помним это всего лишь имущественные права, возникающие из Договора.

- Первое. Для «хранения» и получения дохода по Договору вклада.

- Второе. Для «хранения» и удобства по Договору банковского счёта.

С получением процентов по Договору вклада вроде и так всем понятно.

Хранение я беру в кавычки, так как в Банке никто ничего не хранит (не беру ячейки).

Средства не размещают на счёте, не зачисляют на счёт, а передают Банку по Договорам вклада и банковского счёта под обязательства возврата по сроку, требованию или оказанию каких-то услуг. Вы передали Банку средства, он их использовал по своему усмотрению, а его долг перед вами остался, как и обязательство его вернуть.

К примеру. Вы взяли взаймы какую-то сумму, необходимую вам для покупки чего-то. Вы эту сумму сразу потратили на товар. Вопрос. Есть ли у вас деньги? Нет никаких денег. Есть просто долг перед заимодавцем, и ваша обязанность его вернуть.

С банками принципиально всё то же самое. Вы передаете деньги Банку, то есть даёте ему взаймы (на жаргоне это звучит, как размещаете во вклад или вносите на счёт). Банк эти средства тратит по своему усмотрению (к примеру, кредиты выдаёт), а перед вами у него остаётся только обязательство вернуть.

Ну вернёмся к хранению. Получаем, что у гражданина есть выбор: или хранить под подушкой; под матрацем; в морозильнике или передать по договору банку под обязательство вернуть.

Выбор здесь в том, что из-под матраца могут и украсть, а обязательства банка вернуть подкреплены хоть какими-то гарантиями (по типу страхования вкладов).

Банк то ведь может и лопнуть. Кто сомневается, то могут переговорить с вкладчиками и клиентами лопнувших банков. Там обязательств банка вернуть, то есть долгов перед клиентами, море, а сколько возвращают в реальности, шиш да маленько. Нечем лопнувшим банкам возвращать. Они все занятые у клиентов средства потратили по своим делам. Так что с выбором хранения гражданин решает сам.

Теперь про удобство. Ну конечно это удобно. Не надо никуда ходить, можно просто оплачивать из личного кабинета на сайте банка или с помощью средства платежа, которым является банковская карта. Приложил к терминалу, ввёл код при необходимости, и всё. Не надо таскать с собой наличные, пересчитывать их каждый раз. То есть и удобнее, и быстрее всё происходит.

Возвращаемся снова к Банковскому счёту.

Для начала. У каждого банка имеется свой БИК. Что это такое?

Смотрим определение:

- Банковский идентификационный код (БИК) –уникальный код кредитной организации. Он предназначен для идентификации участников расчётов.

То есть, это просто данные банка в закодированном виде, предназначенные, чтобы его идентифицировать. БИК в электронную форму для заполнения распоряжения ввёл и название банка само высвечивается. Удобно? ДА удобно. Быстрее, чем расписывать название банка целиком, тоже ДА.

Получаем, что БИК – это, числовой код, применяемый для автоматизации процессов.

- Банковский счёт, как бы, находится в самом банке, а в каком именно, на это указывает БИК.

Теперь расшифруем сам двадцатизначный числовой счёт на примере физического лица, не являющегося предпринимателем, который ЦБ обозвал текущим.

Берём, к примеру, счёт 408 17 810 3 4202 2267484 и вносим его в электронную форму на каком-нибудь сайте.

Получаем:

Здесь я не буду останавливаться на назначении счёта, чтобы не растягивать тему. Нам ведь нужно вывести определение Банковскому счёту, понятное для всех. А про назначение можно самим почитать в Положении ЦентроБанка № 579-П «О плане счетов бухучёта для кредитных организаций». Рекомендую, в первую очередь, обращать внимание на слова УЧЁТ.

Для примера я в онлайн форму ввёл номер своего счёта, к которому привязана карта, указываемая мною ниже.

В каждом Банке, для автоматизации процессов, имеется система АБС или автоматизированная банковская система. Посмотрим, как примерно она работает.

- 1. Вводите БИК- АБС определяет банк клиента.

- 2. Вводим 408- АБС определяет раздел «Прочие счета». Если ввести 423, то это депозиты физических лиц.

- 3. Вводим 17- АБС определяет, что клиент физическое лицо, не занимающийся предпринимательской деятельностью. На жаргоне ЦБ, что это счёт текущий.

- 4. Далее идут валюта и защитный ключ.

- 5. Вводим 4202- АБС определяет в каком подразделении банка (городе) заключен Договор банковского счёта. Если бы первые цифры были 423, то Договор вклада.

- 6. Вводим 2267484- АБС идентифицирует клиента.

С учётом указанного выше, у меня получилось такое определение для банковского счёта.

В скобках я привёл пример для физического лица, не занимающегося предпринимательской деятельностью. Для остальных клиентов всё то же самое.

Сначала идёт Договор банковского счёта, вклада и так далее. При этом, в Договор вносятся все персональные данные клиента, необходимые для его идентификации. Разговор то идёт всё-таки о распоряжении имуществом. И на основании самого Договора, данных клиента и местонахождения подразделения банка, в банке клиенту присваивается номер, который и обзывают банковским счётом.

Это как ИНН в налоговой или номер свидетельства Пенсионного фонда. Ввёл данные в соответствующую форму, и программа выдала всё про гражданина. Не нужно каждый раз заполнять фамилию, имя, отчество, дату рождения, место жительства. Достаточно ввести просто код.

- Надеюсь, что у меня получилось доходчиво и простыми словами объяснить, что такое банковский счёт?»

В следующем видео хотел разъяснить, что такое перевод безналичных денежных средств и каким образом он осуществляется, но потом решил, что следует сделать ещё один ролик про банковский счёт, чтобы разобраться с понятиями ДЕБЕТ и КРЕДИТ.

На этом пока всё. До встречи.

Карта Сбербанка: 4276 0142 0991 0850

Посмотреть в формате видео можно здесь:

https://zen.yandex.ru/id/62824bf10c4e324b4811980f

https://rutube.ru/channel/26529449/

https://www.youtube.com/channel/UCQQv8YxPp1m3iROr5EUCrww

Посмотреть текстовом формате видео можно здесь:

https://zen.yandex.ru/id/5f2a59d0fb7bda4f07377ecc